Навигация

Государственный бюджет как инструмент государственного регулирования

57114

знаков

2

таблицы

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Сибирская академия государственной службы»

Филиал ФГОУ ВПО СибАГС в г. Новокузнецке

КУРСОВАЯ РАБОТА

по дисциплине: «Экономическая теория»

по теме: «Государственный бюджет как инструмент государственного регулирования»

Студент

Антонова И. Б.

ФиК-291

Проверил:

Доцент Дейч Н. Н,

Новокузнецк

2010

Оглавление

Введение

Глава 1. Государственный бюджет как инструмент государственного регулирования

1.1 Государственный бюджет, его структура и основные макроэкономические функции

1.2 Сальдо бюджета, его виды. Дефицит бюджета и способы его финансирования. Мультипликатор сбалансированного бюджета

1.3 Концепции бюджетной политики

Глава 2. Особенности бюджетной политики РФ

2.1 Бюджетная система России. Межбюджетный федерализм

2.2 Анализ динамики сальдо бюджета РФ (1991-2000гг.).

Проблемы и способы балансирования

2.3 Анализ динамики сальдо бюджета РФ (2000 – 2010).

Проблемы и способы балансирования

Глава 3. Практикум

Заключение

Список нормативных актов литературы

Введение

Актуальность данной курсовой работы обусловлена тем, что бюджет - это инструмент государственного регулирования экономики, который напрямую влияет на повышение устойчивого экономического роста и благосостояния страны, и как следствие идут такие положительные процессы как снижение уровня инфляции, валютного курса и снижение уровня процентных ставок.

Объектом исследования является тема «Государственный бюджет как инструмент государственного регулирования»

Предметом исследования служат особенности бюджетной политики Российской Федерации.

Целью данной курсовой работы является исследование устройства бюджета РФ, а так же особенности бюджетной политики.

В рамках поставленной цели необходимо рассмотреть следующие задачи:

- структуру государственного бюджета и выявить его основные макроэкономический функции;

- сальдо бюджета, его виды, дефицит бюджета, способы его финансирования, мультипликатор сбалансированного бюджета;

- бюджетную систему России, межбюджетный федерализм;

- анализ динамики сальдо бюджета РФ (1991-2000гг.), проблемы и способы балансирования.

- анализ динамики сальдо бюджета РФ (2000 – 2010), проблемы и способы балансирования.

Информационной базой написания курсовой послужили работы следующих авторов: Година А. М., Горегляд В. П., Ивашковского С. Н., Коровкиной Е. Б., Матвеевой Т. Ю., Подпорина И. В., Селезнева А., Сидоровича А. В. и других авторов.

Методами исследования в данной работе мною были использованы

анализы сальдо бюджетов РФ с 1991 по 1999гг и 2000 по 2010гг.

В первой главе работы мною было дано определение государственного бюджета, рассмотрена его структура и основные функции, описаны виды сальдо бюджета, а также рассмотрены способы борьбы с дефицитом бюджета.

Во второй главе курсовой работы мною были выявлены особенности бюджетной политики РФ в периоды с 1990 по 1999гг и с 2000 по 2010гг., а также рассмотрены особенности бюджетной структуры РФ.

В заключении курсовой работы мною была выявлена важность бюджета для финансовой системы страны.

Глава 1. Государственный бюджет как инструмент государственного

регулирования

1.1 Государственный бюджет, его структура и основные макроэкономические функции

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества. Центральное место в системе финансов принадлежит государственному бюджету. Существуют следующие определения бюджета:

Государственный бюджет – это централизованный фонд денежных ресурсов, находящихся в распоряжении правительства и использующихся для содержания государственного аппарата, вооруженных сил и сил правопорядка, также для осуществления социально-экономических функций[1].

Государственный бюджет - это баланс доходов и расходов государства за определенный период времени, представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти приобретает силу закона и обязателен для исполнения.

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих друг друга частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

Главными источниками дохода государственного бюджета являются налоги:

- налоги на доходы физических и юридических лиц;

- налоги на товары и услуги (НДС, налог с продаж, акцизы, пошлины);

- налоги на капитал (на наследство, имущество, землю и т.д.).

Налоги делятся на прямые, которые взимаются с физических и юридических лиц, и косвенные, которые взимаются путем установления надбавки к цене товаров и услуг.

Неналоговые доходы весьма разнообразны, но среди них в России доминируют доходы от приватизации, сдачи в аренду государственной и муниципальной собственности, предоставления домохозяйствам и фирмам платных услуг, перечисленной в бюджет прибыли Центрального банка, от процентов выданных за границу государственных кредитов.

В свою очередь расходы государства могут быть разделены по целям:

расходы на политические цели - обеспечение национальной

обороны и безопасности (содержание армии, полиции, судов и т.п.);

содержание аппарата управления государством;

расходы на экономические цели - содержание и обеспечение функционирования государственного сектора экономики; помощь частному сектору экономики;

расходы на социальные цели - социальное обеспечение (выплату пенсий, стипендий, пособий); образование, здравоохранение,

развитие фундаментальной науки, охрану окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на:

- государственные закупки товаров и услуг (их стоимость включается в ВВП);

- трансферты (их стоимость не включается в ВВП, поскольку они являются результатом перераспределения национального дохода);

- выплаты процентов по государственным облигациям, т.е. обслуживание государственного долга (эти расходы также не входят в ВВП, так как выплачиваются из доходов государственного бюджета) .

Структура бюджетных расходов и доходов и удельный вес отдельных статей в государственном бюджете страны выглядит приблизительно следующим образом:

Доходы Налоги, в том числе акцизные сборы и таможенные пошлины, гербовый сбор - 75-85%.

Налоговые поступления: доходы от государственной собственности, государственного сектора в экономике, государственной торговли - 5-8%.

Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы - 10-12%.

Расходы затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели - 40-50%.

Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии с/х, расходы на осуществление государственных программ - 10-20%.

Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам - 10-20%.

Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и прочих - 5-10%.

Платежи по государственному долгу - 7-8%.

Следовательно, финансовые отношения, которые формируют бюджетную политику государства, строятся, прежде всего, на заинтересованности граждан и хозяйственных субъектов в получении от государства тех или иных услуг, которые они по существу уже оплатили как участники распределения национального дохода посредством передачи государству части доходов в виде налогов и других обязательных платежей. Но при этом и государство, и его граждане и хозяйствующие субъекты в равной мере заинтересованы и в макроэкономической стабилизации, и в экономическом росте воспроизведенного потенциала всего общества.

Будучи производными от финансовых отношений, бюджетные отношения призваны выполнять те же государственные функции: бюджетного регулирования и бюджетного обеспечения.

Содержание функции бюджетного регулирования характеризуется процессами распределения и перераспределения финансовых ресурсов не только между различными уровнями государственной власти, всеми

субъектами бюджетных отношений, но и между разными подразделениями общественного производства. Сфера этой функции определяется тем, что в отношения с бюджетом вступают практически все участники общественного производства.

Таким образом, бюджетное регулирование – это организованная система управления бюджетным устройством государства. Содержание функции бюджетного регулирования реализуется в процессе формирования доходных источников всех уровней бюджетной системы на всех стадиях бюджетного процесса и их использования для проведения экономической политики государства, ориентированной на обеспечение макроэкономической стабильности и рост общественного производства. Аккумулированные в бюджетной системе финансовые ресурсы посредством налоговых и других обязательных платежей хозяйствующих субъектов и граждан, в соответствии с проводимой государством социальной и инвестиционной политикой, перераспределяются как в сферы материального производства, имеющие приоритетное значение для экономики страны, так и в сферу нематериального производства, в основном находящуюся на содержании бюджета.

Благодаря этому свойству бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования. Соответствует ли размер централизуемых ресурсов государства объему его потребностей. При этом в бюджетном процессе высвечиваются слабые места, и правительство имеет возможность посредством корректировки направления движения централизованных финансовых ресурсов воздействовать на активизацию деятельности тех или иных производств и сфер экономики.

Регулирующая функция бюджета не носит ни запретительного, ни ограничительного характера, она позволяет лишь отслеживать и корректировать степень и формы разумного косвенного воздействия государства на воспроизводительный процесс.

Современное понимание регулирующей функции бюджета заключается в том, что он объективно через количественные характеристики формирования и использования фонда денежных средств государства отображает экономические процессы, протекающие в структурных звеньях экономики. И в этих экономических процессах государство не выполняет роль стороннего наблюдателя, а само является активно действующим субъектом.

Функция бюджетного обеспечения государственных услуг (фискальная функция) предполагает обеспечение государства финансовыми ресурсами для выполнения им своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т. е. тех государственных услуг, которые на него возложены обществом.

Государственные услуги – это услуги, оказываемые юридическим или физическим лицам органами государственной власти (органами местного самоуправления), бюджетными учреждениями и иными юридическими или физическими лицами безвозмездно или по устанавливаемым органами государственной власти (органами местного самоуправления) ценам (тарифам)[2].

Функция бюджетного обеспечения не ограничивается только предоставлением государственных услуг. Для того чтобы повышалась эффективность государственных услуг, недостаточно только наращивать их объемы, в равной степени необходимы создание условий для эффективного размещения и использования всех имеющихся в государстве ресурсов и поддержание определенного уровня экономической активности. Поэтому эта функция связана с регулирующей бюджета и имеет свои специфические формы реализации. Так как фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост общего экономического потенциала общества, что в свою очередь обеспечивает прирост доходной базы бюджета и, соответственно, увеличение объема предоставляемых государством услуг. Только в этом случае услуги власти приобретают смысл платного служения всему обществу.

В бюджетном обеспечении реализуется роль государства как хозяйствующего субъекта, продающего общественный товар (публичную услугу).

Для того, чтобы повышать эффективность государственных услуг, недостаточно только наращивать их объемы; в равной степени необходимы создание условий для эффективного размещения и использования всех имеющихся в государстве ресурсов и поддержание определенного уровня экономической активности.

Решение задачи экономического роста предопределяется эффективностью управления всей бюджетной системой, которое в свою очередь охватывает как бюджетные отношения между органами власти различных уровней, так и структурные, технические и институциональные аспекты бюджетной системы и бюджетного процесса. Эти две стороны управления бюджетом практически невозможно разделить.

Похожие работы

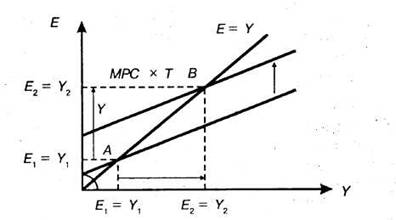

... финансирования В любом бюджете доходы и расходы должны быть сбалансированы. Государственный бюджет вынужден отражать циклическое движение экономики и поэтому он не может быть сбалансированным. Государственный бюджет целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и отрицательным – при спаде производства. Между тем типичен бюджет с отрицательным сальдо. ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... в среднем 22,6 % от активов фонда на начало соответствующего года. При этом средний темп роста активов Национального фонда составит 114,5%, а его размер к 2009 году - 17,5 % к ВВП. В структуре расходов государственного бюджета на 2007 – 2009 годы приоритетными направлениями являются: а) развитие здравоохранения и образования; б) дальнейшее углубление социальных реформ; в) индустриально- ...

... находится в постоянном развитии, появляются новые товары, работы, услуги, новые финансовые инструменты, изменяется гражданское и народное законодательство. Кроме того, появляется необходимость в связи с изменением экономической ситуации государственного регулирования определенных отраслей и направлений деятельности экономических субъектов. Указанное требует своевременной корректировки законов о ...

0 комментариев