Главные составляющие банковской системы

Банковская система Республики Беларусь

Национальный банк Республики Беларусь

Основные операции и роль коммерческих банков в рыночной экономике

Виды банков

Становление банковской системы Республики Беларусь

Развитие банковской системы после приобретения Республикой Беларусь независимости

Навигация

Главные составляющие банковской системы

Банковская система и ее роль в развитии экономики

82537

знаков

3

таблицы

0

изображений

1.2 Главные составляющие банковской системы

Современные кредитно-банковские системы имеют сложную, многозвеньевую структуру. Если за основу классификации принять характер услуг, которые учреждения финансового сектора предоставляют своим клиентам, можно выделить 3 важнейших элемента кредитной системы:

- центральный (эмиссионный банк);

- коммерческие банки;

- специализированные финансовые учреждения (страховые, сберегательные и так далее).

По форме собственности выделяют - государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Так, например, капитал Банка России принадлежит государству. Подобная ситуация сложилась у центральных банков таких стран, как Германия, Франция, Великобритания, Бельгия. Доля государства в капитале центрального банка Японии составляет 50%, остальная часть принадлежит банкам, в Швейцарии государству принадлежит 47% капитала центрального банка (оставшиеся 53% принадлежат кантонам); в Австрии - 50% капитала Австрийского национального банка владеет государство, другой половиной - частные лица. Коммерческие банки в рыночном хозяйстве чаще всего являются частными (по международной терминологии понятие частного банка относится не только и даже не столько к банкам, принадлежащим отдельным лицам, сколько к акционерным и кооперативным банкам). В централизованной системе хозяйства коммерческие банки, как правило, бывают государственными.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков. В ряде стран (во Франции и других) деятельность иностранных банков не ограничивается. В России, Канаде и других странах для иностранных банков вводится определенный коридор, в количественных рамках которого они могут развертывать свои операции.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов ограниченной ответственности.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки заняты всеми операциями, дозволенными банковским законодательством. Коммерческие банки составляют основное ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать клиентов независимо от направленности их деятельности, как физических, так и юридических лиц. В числе специализированных банков находятся банки, специализирующиеся на внешнеэкономических операциях, ипотечные банки и другие. В отличие от универсальных банков специализированные банки специализируются на определенных видах операций.

Идея универсальной банковской деятельности развивалась параллельно с развитием специализации банковского хозяйства. Такова закономерность развития мирового банковского сообщества. Принято считать, что специализация позволяет банкам повышать качество обслуживания клиентов, снижать себестоимость банковского продукта. Идея специализации более характерна для банков США. Мировой опыт свидетельствует о том, что банки могут развиваться как по линии универсальности, так и по линии специализации. В том и в другом случаях банки могут получить хорошую прибыль, и лишь клиенты могут ответить на вопрос о том, какая линия развития окажется более предпочтительной.

Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство). По числу филиалов банки можно разделить на бесфилиальные и многофилиальные.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения. В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудосберегательные банки, строительно-сберегательные кассы, кредитная кооперация и другие. Наличие в составе коммерческих банков кредитных организаций с небольшим уставным капиталом не укрепляет позиции банковской системы в целом. Практика показывает, что у банков с небольшой капитальной базой больше проблем с ликвидностью, развитием объема операций. Вместе с тем это не означает, что малые банки не должны работать на рынке. Напротив, мировая практика показывает, что малые банки могут успешно работать с малыми производственными структурами (чего избегают крупные банки, предпочитающие работать со средними и крупными клиентами). Малые банки, создаваемые в "складчину" мелкими товаропроизводителями, способны аккумулировать ресурсы там, куда не проникают банки с большой капитальной базой, зачастую оказывают больше финансовой поддержки в развитии регионов, мелкого и среднего бизнеса.

В банковской системе действуют также банки специального назначения и кредитные организации (не банки). Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, вытекающие из их статуса как банка.

Некоторые кредитные организации не имеют статуса банка, они выполняют лишь отдельные операции, в связи с чем не получают от Центрального банка лицензию на осуществление совокупной банковской деятельности.

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

В условиях рынка банки прежде всего нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности клиентов, экономического и делового рынка, для консультирования предприятий и населения, управления имуществом клиента банки нуждаются в подробной информации.

Информация, необходимая банкам, обычно предоставляется специальными агентствами - кредит-бюро, в ряде стран сведения, в которых нуждаются банки, можно почерпнуть в многочисленных справочниках (торговых и промышленных регистрах), журналах, специальных оперативных изданиях, а также запросить в центральном банке, где ведется картотека клиентов.

Необходимым компонентом банковской инфраструктуры выступает и методическое обеспечение

Блоком банковской инфраструктуры является также научное обеспечение. Оно затрагивает как функционирование банковской системы в целом, так и отдельных банков. В структуре отдельных коммерческих банков, как правило, отсутствовали аналитические подразделения, осуществляющие исследование рынка банковских услуг, эффективность банковских операций.

Важнейшим элементом банковской инфраструктуры выступает кадровое обеспечение. В Беларуси существует сеть специальных высших учебных заведений, факультетов, техникумов, в которой подготавливаются кадры финансово-банковского профиля. Переподготовка кадров, повышение их квалификации сосредоточены в различных специальных коммерческих школах, курсах, а также учебных центрах, создаваемых при крупных банках.

Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставили перед банками и задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций.

Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. В систему банковского законодательства обычно также входят законы, регулирующие различные аспекты банковской деятельности, в том числе кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и другое.

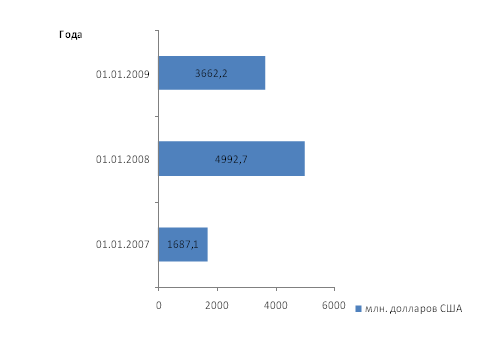

Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом. В условиях экономического кризиса и инфляции аккумулировать крупные ресурсы для значительных инвестиций не представляется возможным. Развитие новых видов услуг, связанных с кредитными карточками, электронными платежами, сдерживается недостаточно мощной технической базой белорусских банков.[13]

Похожие работы

... «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации. Банковская система взаимодействует не только с экономикой общества, но и влияет на его социальную подсистему, что проявляется в престижности профессии банковского работника, в формировании банковского делового стиля, в сложившихся ...

... в своем роде, существует в США – Федеральная резервная система (ФРС). Выводы по первой главе Таким образом, современная банковская система - это важнейшая сфера национальной экономики любой развитой страны. Главенствующая роль в банковской системе принадлежит центральным банкам. Они разделяются на государственные, акционерные и смешанные. ЦБ выполняет следующие основные функции: осуществляет ...

... сектора, противодействия внешним шокам, а также обеспечения адекватными инвестиционными услугами белорусской экономики эффективность национальной банковской системы представляется невысокой. Национальный банк Республики Беларусь постоянно реализует меры, связанные с восстановлением и дальнейшим развитием финансовых рынков, которые так же, как национальная банковская система, восстанавливаются ...

... и не всту-пающих непосредственно в отношения с отдельными хозяйственными едини-цами, состоит в том, что выполняют управление эмиссионной, кредитной, рас-счетной деятельностью банковской системы. Они же являються коммерческими организациями, не органами государственного управления в традиционном понятии этого слова. Эмисионным правом государство наделяет как правило только один банк, поскольку ...

0 комментариев