Навигация

Економічна сутність комерційних банків

61691

знак

0

таблиц

0

изображений

2.2 Економічна сутність комерційних банків

Комерційні банки – це особливе кредитно-фінансове підприємство, яке здійснює основні базові функції та різноманітні операції, в процесі виконання яких, а також з приводу привласнення наявних у нього активів, акумулювання депозитів та ін., виникає певна сукупність відносин економічної власності між різними економічним суб’єктами з метою максимального привласнення прибутків. Наведене визначення розкриває комплексну сутність банків.

На другому рівні банківської системи України діють комерційні банки. Незалежно від принципу, на який орієнтується банківське законодавство країни, комерційні банки поділяються на універсальні та спеціалізовані.

Спеціалізовані – це банки, які спеціалізуються на одному або декількох видах банківських операцій.

Універсальні – банки, які здійснюють всі або майже всі види банківських операцій.

В Україні переважають універсальні банки. Однією з важливих причин переважання універсального характеру українських комерційних банків є те, що їх формування припало на затяжний період інфляції та тривалої економічної кризи, під час якої комерційні банки змушені були диверсифікувати свої ризики шляхом розширення кола своїх операцій. Навіть найбільші банки, які були створені із колишніх радянських спеціалізованих, набули універсального характеру. Це – Промінвестбанк (колишній Промбудбанк), який був створений для промисловості (сумарні активи – 2376201 тис. грн.), «Україна» (колишній Агропромбанк) – для сільського господарства (сумарні активи – 2082183 тис. грн.) та Укрсоцбанк (колишній Житлсоцбанк) – для соціальної інфраструктури (сумарні активи – 1167268 тис. грн.).

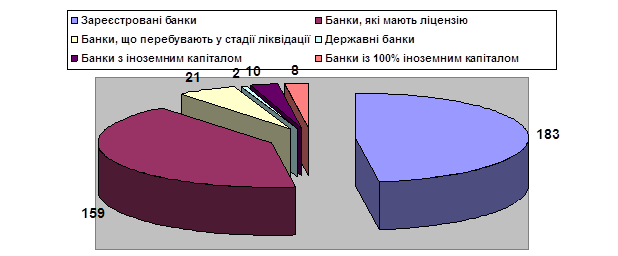

На початку 1999 року в Україні було зареєстровано 214 банків, у 2003 р. – 172. більшість цих банків за набором операцій, які вони виконують, можна віднести до універсальних.

Враховуючи досвід нових індустріальних країн та багатьох розвинутих країн недоцільно будувати банківську систему України за принципом сегментування. Підтвердженням сказаного є те, що лише два банки є спеціалізованими. Це державні банки, які відносяться до групи найбільших банків – Ощадний банк України (сумарні активи наприкінці 1998 року становили 1226549 тис. грн.) та Укрексімпбанк (сумарні активи – 1566328 тис. грн.).

Перехід комерційних банків до здійснення нетрадиційних операцій зумовлений їх прагненням до отримання більших прибутків і тим самим сприяє покращенню банківської ліквідності й відображає тенденцію до універсалізації банківської діяльності. Водночас, у розвинутих країнах відбувається посилення спеціалізації діяльності комерційних банків. Спеціалізовані банки відрізняються від універсальних більш високою якістю тих послуг, на яких вони спеціалізуються.

Комерційні банки можуть створюватись на основі таких форм власності: державної, приватної, колективної, в т. ч. акціонерної, змішаної, спільної, та ін. В Україні, згідно із Законом «Про банки та банківську діяльність», за організаційними формами утворення комерційні банки поділяються на: акціонерні товариства, товариства з обмеженою відповідальністю або кооперативні банки. Але жодна організаційно-правова форма комерційних банків не є ідеальною. Кожна із наведених форм має як переваги, так і недоліки. Це означає, що при організації нового комерційного банку слід робити вибір на основі наукового аналізу із врахуванням всіх «за» і «проти».

При порівнянні різних типів форм власності випливають такі відмінності між ними. Для організації індивідуального підприємства не вимагається виконання деяких формальностей, операції можуть виконуватись без будь-чиїх санкцій. Капітал для індивідуального підприємства та різних видів партнерств надають самі засновники або члени їх сімей, або друзі чи знайомі. На відміну від цього, для організації акціонерного товариства потрібно отримати дозвіл місцевої влади, пред’явивши сертифікат про заснування компанії, а також статут компанії та інші документи.

Для неакціонерних форм підприємства не вимагається формального свідоцтва на підтвердження права власності. Весь ризик, пов'язаний із операціями фірми, а також відповідальність за взяті зобов’язання бере на себе індивідуальний підприємець. У партнерській фірмі частка і право на прибуток кожного партнера залежить від усної або письмової домовленості між засновниками фірми. В акціонерній компанії право власності засвідчується акціями, а доля акціонера у власності і доходах компанії залежить від кількості придбаних акцій.

За свої борги індивідуальний підприємець відповідає всім своїм майном. Якщо при банкрутстві не вистачає активів фірми індивідуального підприємця, то здійснюється стягнення з його особистого майна. За борги партнерської фірми всім своїм майном відповідають партнери – як всі разом, так і кожен зокрема.

Важливою ознакою акціонерної форми власності є те, що в акціонерній компанії відповідальність акціонера обмежена сумою придбаних акцій.

На основі наведених вище аргументів можна назвати переваги акціонерної компанії:

- у випадку банкрутства компанії акціонер несе відповідальність лише в межах суми придбаних акцій (всі претензії висуваються до компанії як до юридичної особи, а не до окремих акціонерів);

- акціонер має право передавати акції іншій особі, при цьому на функціонування акціонерної компанії не впливає некомпетентність, смерть чи банкрутство окремих акціонерів;

- обмежена відповідальність акціонерів, що сприяє залученню капіталу із зовнішніх джерел;

- ефективність управління акціонерною компанією покращується за рахунок чітко розподілених повноважень.

Але, поряд із названими перевагами, корпоративна чи акціонерна форма власності мають і свої недоліки. До них належать:

- складність створення акціонерної компанії;

- порівняно із індивідуальними і партнерськими фірмами, акціонерні компанії менше гнучкі і важче пристосовуються до змішаних умов;

- неможливість більшості акціонерів реально впливати на управління компанією;

- через механізм купівлі контрольного пакету акцій посилюється контроль гігантських акціонерних компаній і крупних акціонерів над іншими великими і середніми компаніями.

Незважаючи на недоліки, акціонерна форма є найбільш ефективною при організації ділового підприємства, зокрема комерційного банку.

Переважна кількість комерційних банків у різних країнах організована у формі акціонерних компаній, хоч на сьогодні збереглися і приватні банки. В Україні, функціонують два державні банки (Ощадний банк України і Ексімпбанк), решта банків – акціонерні та товариства з обмеженою відповідальністю.

Однією з важливих засад ефективного функціонування банківської системи країни є її правове регулювання. Особливо актуальною ця умова постає саме для умов перехідної економіки, в якій потреба правової регламентації та пошуку адекватна новим видам господарської діяльності законодавчих норм.

Стосовно вітчизняного банківського бізнесу, то у березні 1991 року було прийнято закон «Про банки і банківську діяльність», у якому визначено перелік умов функціонування та розвитку НБУ та системи комерційних банків. Проте перша редакція закону була неспроможна врахувати всі сторони банківської діяльності, і в грудні 2000р. було прийнято другу редакцію Закону України «Про банки і банківську діяльність», в якому регламентовано основні сфери функціонування банківської системи.

У Законі України «Про банки і банківську діяльність» вперше визначається можливість створення комерційними банками України різних типів таких банківських об’єднань:

1) банківська корпорація як юридична особа, засновниками та акціонерами якої виступають виключно банки, що об’єднуються з метою концентрації своїх капіталів, підвищення ліквідності та платоспроможності;

2) банківська холдингова група передбачає створення об’єднання із материнського банку і дочірніх банків, у капіталі яких головному банку належить не менше 50%;

3) фінансова холдингова група, що складається із переважно або виключно установ, які надають фінансові послуги, причому серед них має бути щонайменше один банк.

Таким чином, законодавством істотно розширюються межі можливого стосовно концентрації і централізації банківського капіталу.

Водночас окремі важелі, що визначають можливості реєстрації Національним банком України різних комерційних банків, викликають певні сумніви з точки зору доцільності такої підстави для відмови в реєстрації. Зокрема, недосконалою є така вимога, як «відсутність бездоганної ділової репутації» одного із засновників банку, оскільки не зовсім зрозумілим є те, за якими саме критеріями визначається рівень цієї репутації. Очевидно, що у даній сфері реєстраційної роботи НБУ така правова невизначеність може створювати середовище для зловживань, а пізніше вимагатиме докладнішої регламентації відповідними правовими актами тих чи інших підходів до визначення рівня репутації засновників.

Що стосується мінімального розміру статутного капіталу , то його встановлено залежно від типу й масштабів діяльності банків: 1) для місцевих кооперативних – 1 млн. євро; 2) для комерційних, що діють в межах однієї області – 3 млн. євро; 3) для банків, які діють на території всієї України – 5 млн. євро.

Особливу увагу в законі приділено дотриманню банківської таємниці та запобігання легалізації грошей, набутих злочинним шляхом. Так, банківською таємницею, згідно із законом, є інформація щодо діяльності та фінансового стану клієнта, яка стала відомою банку у процесі обслуговування клієнта та взаємовідносин з ним чи з третіми особами при наданні послуг банку і розголошення якої може завдати матеріальної шкоди клієнтові. Важливим є визначення законом і порядку розкриття таємниці, що може бути здійснено на письмовий запит власника інформації, суду, органів прокуратури, Служби безпеки України, Міністерства внутрішніх справ України, Податкової служби (при цьому чітко зазначається порядок оформлення таких вимог).

Що стосується запобіганню легалізації грошей, набутих злочинним шляхом, то під нею в законі розуміють внесення до банку або переказ через банківську систему грошей, набутих із порушенням законодавства України. Для цього банкам заборонено вступати в договірні відносини із сумнівними особами, а також банки зобов’язані ідентифікувати осіб, що здійснюють значні і сумнівні операції. Щоправда указані положення закону не дають чіткої відповіді на питання про те, які саме умови слід вважати «невизначеними» чи «невиправно заплутаними» і чи можуть під ці визначення потрапити більшість здійснюваних в Україні господарських угод з огляду на суперечливість чинного законодавства.

Таким чином, основні положення Закону України «Про банки і банківську діяльність» дозволяють регламентувати всі основні аспекти функціонування системи комерційних банків, визначаючи можливості розвитку банківської системи у чітко окресленому правовому полі, що є необхідною умовою інституційних перетворень як найважливішої складової всієї системи заходів з ринкового реформування господарства України.

Похожие работы

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... нестабільність завжди позначається на діяльності банківських структур; зберігається низька інвестиційна привабливість національної економіки як для внутрішніх, так і для зовнішніх інвесторів. Якщо влада не подолає цих негативних факторів, то банківська система їй нічим не допоможе. Комерційні банки, будучи складовою банківської системи, відчувають на собі весь спектр дії як загальноекономічної ...

... ється на взаємовідносинах між банками в двох площинах: по вертикалі – відносини підлеглості між центральним банком, як таким, що здійснює керування, та низовими ланками, по горизонталі – відносини рівного партнерства між будь-якими низовими ланками. Банківська система України складається з НБУ та інших банків, що створені та діють на території України на основі ЗУ «Про банки та банківську діяльн ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

0 комментариев