Навигация

Вивчення собівартості товарної продукції за елементами витрат

18105

знаков

2

таблицы

3

изображения

2. Вивчення собівартості товарної продукції за елементами витрат.

Порядок аналізу:

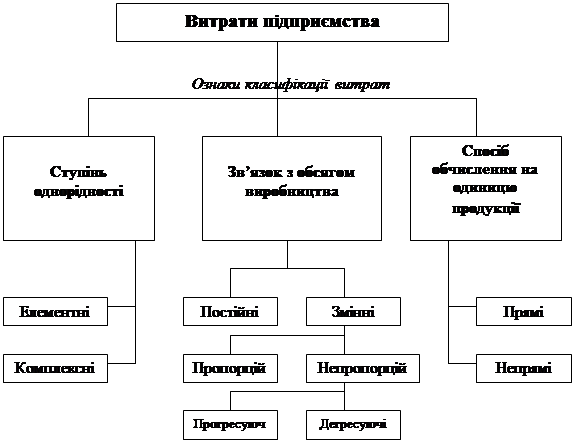

1) визначається структура витрат за окремими елементами у загальній собівартості всієї товарної продукції (залежно від переваги того чи іншого елемента встановлюється розподіл виробництва на матеріало-, енергоємні чи трудомісткі);

2) визначається абсолютне відхилення і динаміка зміни окремих елементів з метою визначення резервів зниження собівартості продукції.

3. Аналіз собівартості товарної продукції за статтями витрат.

Порядок аналізу:

1) зіставляються фактичні витрати за кожною статтею з плановими, переліченими на фактичний випуск продукції;

2) визначається абсолютна і відносна зміна кожної статті витрат порівняно з плановим і попереднім періодом;

3) визначається вплив змін за кожною статтею на зміну собівартості всієї товарної продукції.

Витрати на 1 грн. товарної продукції – основний відносний показник, що характеризує використання ресурсів. Загальний розрахунок дорівнює відношенню собівартості товарної продукції до товарної продукції в оптових цінах підприємства. Цей показник дозволяє досягти порівнянності при аналізі змін показників собівартості за кілька років і зіставити собівартість продукції з прибутком.

Аналіз показника собівартості одиниці продукції здійснюється за даними планової, нормативної чи звітної калькуляції.

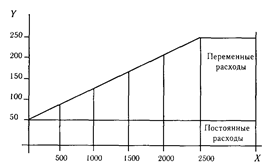

3. Факторний аналіз собівартостіМетодика аналізу собівартості продукції за основними факторами базується на послідовному вивченні впливу факторів на зміну:

1. Витрат на 1 грн. товарної продукції.

2. Собівартості всієї товарної продукції.

3. Економічно однорідних статей.

Порядок оцінки впливу факторів на показники витрат на 1 грн. товарної продукції:

1) виявляється відхилення фактичного рівня витрат від рівня, установленого за планом;

2) при виявленні відхилення виявляється вплив на це відхилення наступних факторів:

а) зміна оптових цін на товарну продукцію;

б) зміна цін на матеріальні ресурси;

в) зміна матеріалоємності окремих видів продукції;

г) зміна номенклатури й асортименту продукції;

3) отримані відхилення коригуються на величину незалежну від підприємства;

4) при визначенні впливу одного з факторів умовно абстрагуються від впливу інших.

Порядок впливу факторів на зміну повної собівартості продукції визначається за даними про зміну витрат на 1 грн. товарної продукції.

Як фактори, що змінюють собівартість товарної продукції, виділяють зміну:

а) цін на матеріали;

б) рівня матеріалоємності;

в) асортименту і номенклатури продукції.

Загальний порядок розрахунку: абсолютний розмір зміни витрат на 1 грн. товарної продукції за кожним фактором збільшується на фактичний випуск товарної продукції в оптових цінах підприємства, прийнятих у плані.

Послідовність визначення впливу факторів на зміну економічно однорідних статей:

1) установлюється загальний розмір і структура економічно однорідних статей за одноелементними калькуляційними статтями;

2) зіставляються фактичні витрати за економічно однорідними статтями із плановими і розрахунковими, виявляються їх зміни і відхилення;

3) визначаються фактори економічно однорідних статей, що впливають на зміну:

а) обсягу виробництва;

б) структури випуску продукції;

в) рівня витрат.

У процесі проведення аналізу собівартості доцільно виявляти і вивчати не усі фактори, що впливають на собівартість продукції, а тільки основні вирішальні в даній ланці виробництва, що викликають істотні відхилення від програми формування собівартості виробленої продукції. Такий підхід викликається тією же необхідністю своєчасного прийняття найбільш ефективних у даних ситуаціях рішень, що дозволили б швидко усунути негативні причини і створити сприятливі умови для закріплення і розвитку позитивних причин.

Відомо, що собівартість продукції, що виробляється, формується під впливом безлічі різноманітних факторів. Виявити їх в оперативному циклі управління практично неможливо та й недоцільно. Необхідно насамперед установити, які з них є головними вирішальними на визначених стадіях створення споживчої вартості, а потім організувати аналіз цих факторів з урахуванням специфіки відповідних виробництв. Поговоримо про фактори, пов’язані з особливостями технології й організації виробництва конкретної продукції (робіт, послуг). У даному випадку мова йде про фактори, які необхідно враховувати при аналізі прямих матеріальних витрат. Активне управління ними можливе за умов, що центри відповідальності за матеріальні витрати будуть вчасно одержувати досить повну аналітичну інформацію про напрямок (позитивний чи негативний) і силу їх дії на собівартість продукції.

Створення такої інформації забезпечується методикою аналізу матеріальних витрат, в основу яких покладений дедуктивний метод дослідження техніко-економічних процесів у господарській діяльності.

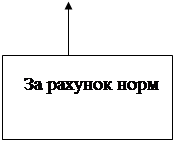

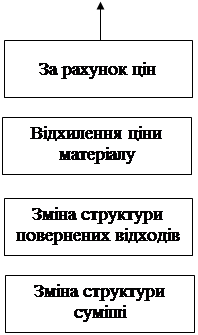

Сукупний вплив усіх факторів на відхилення фактичних матеріальних витрат від планових, переведених на фактичний обсяг і структуру виготовленої товарної продукції, виявляється для більшості підприємств у трьох основних факторах:

· за рахунок норм;

· цін;

· заміни.

На перший фактор можуть впливати відхилення від плану:

· питомої ваги матеріалів в собівартості виробу;

· величини поворотних відходів;

· величини безповоротних доходів.

На відхилення фактичної ціни (тобто на другий фактор) можуть впливати такі відхилення від плану:

· покупна ціна матеріалу, включаючи зміни транспортно-заготівельних витрат;

· структура поворотних відходів;

· структура використаних матеріалів (сировини).

Взаємозв’язок і співпідпорядкованість цих факторів подана на рис. 1.

| |||||||

|  |  | |||||

|

|

| |||||||

| |||||||

| |||||||

Рис. 1. Схема аналізу відхилення від плану рівня матеріальних затрат на виробництво виробу

Визначення факторів розраховується за певними формулами. Подальший аналіз спрямований на виявлення конкретних причин зміни факторів.

4. Аналіз витрат збуту продукціїУ закордонній практиці облік роботи з організації збуту (здійснюється за статтею «Витрати на заходи ФОССТІС» (формування попиту і стимулювання збуту). У структурі витрат на заходи ФОССТІС 80-90 відсотків – витрати на рекламу.

Існує наступна структура рекламних каналів поширення інформації: реклама в засобах масової інформації, друкована реклама, зовнішня реклама, реклама на радіо і телебаченні й ін.

Аналіз витрат на заходи ФОССТІС за окремими рекламними каналами базується на функціональній моделі зв’язку комерційних результатів з виділеними на рекламу засобами.

Вибір різних каналів базується на двох підходах:

Перший підхід – порівняння витрат за абсолютними і відносними критеріями:

· за абсолютним здійснюється порівняння загальної суми витрат за кожним рекламним каналом;

· за відносним здійснюється порівняння мінімуму витрат на один рекламний контакт із потенційним покупцем.

Другий підхід пов’язаний з урахуванням специфіки рекламованих товарів, а саме їх розподілом:

· на товари виробничого призначення;

· предмети індивідуального споживання тривалого і короткочасного використання.

Аналіз витрат збуту вимагає вибору стратегії поведінки підприємства на ринку, що виражається в його ціновій, продуктовій, рекламній, інвестиційній політиках і юридичній практиці. При цьому існує два основні можливі типи поведінки підприємства: пасивне й активне.

Пасивна поведінка полягає в тім, що підприємство прагне максимально повно виконати свої задачі й досягти цілей у рамках зовнішніх обмежень.

Під активною поведінкою розуміють прагнення розширити обмежуючі рамки для досягнення цілей. Її форми: реклама, НДДКР, диверсифікованість продукту, стратегічні альянси, злиття і поглинання. Наприклад, дослідження, проведене в 1989–1993 рр. групою американських економістів, показало, що зменшення розмірів фірм (усього було досліджено 118 підприємств) сприятливо вплинуло на їх фінансово-економічні показники. Ці фірми, оголосивши попередньо про скорочення свого виробництва, одержали можливість скоротити витрати на виробництво і реалізацію продукції, витрати на оплату праці, НДДКР, на відтворення і поповнення основних засобів, поповнення оборотних коштів. Дослідження також виявило, що після зниження обсягу виробництва наступним рішенням керівництва деяких підприємств досліджуваної групи було: спеціалізуватися на випуску визначеного виду продукції, а потім збільшити випуск, що дозволило заощадити витрати за рахунок ефекту масштабу. Найбільше зростання виробництва спостерігалося на підприємствах, які перед цим організували його скорочення.

Література

1. Абрютина Н.А., Грачёв И.В. Анализ финансово-экономи-ческой деятельности предприятия. – М.: Дело и сервис, 2008. – 256 с.

2. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / П.П. Табурчак, А.Е. Викуленко, Л.А. Овчинникова и др.; Под ред. П.П. Табурчака, В.М. Тумина, М.С. Сапрыкина. – Ростов н/Д: Феникс, 2008. – 352 с.

3. Анализ хозяйственной деятельности в промышленности: Учебник / Н.А. Русак, В.И. Стражев, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – 3-е изд. – Мн.: Вышэйш. шк., 2009. – 386 с.

4. Аналіз господарської діяльності промислового підприємства: Зб. задач / За ред. С.І. Шкарабана. – Тернопіль: ТАНГ, 2009. – 79 с.

5. Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. – М.: Финансы и статистика, 2007. – 368 с.

Похожие работы

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... іоду. Перший варіант був традиційним для нашої промисловості. Другий упроваджується з 2008 р. згідно з новими положеннями бухгалтерського обліку, що відповідають міжнародним стандартам. 2. Аналіз витрат на виробництво продукції в КСП ім. Карла Маркса Сумського району 2.1 Організаційно-економічна характеристика господарства КСП ім. Карла Маркса (далі – Товариство) Сумського району органі ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

0 комментариев