Навигация

Аналіз витрат на виробництво продукції

50688

знаков

14

таблиц

4

изображения

Вступ

1. Витрати виробництва та собівартість продукції, як економічні категорії

1.4 Основні методи калькулювання собівартості

Будь яке підприємство або фірма намагається отримати якомога більший дохід від своєї діяльності, а отже прагне не тільки продати свій товар за максимально високою ціною, а скоротити свої витрати на виробництво й реалізацію продукції. Тому однією з важливих функції підприємства (фірми) є мінімізація витрат виробництва.

Аналіз виробничих затрат повинен бути організований так, щоб існувала можливість оперативно впливати на зниження собівартості, встановлювати фактори, які впливають на рівень собівартості і виявляти додаткові резерви її зниження.

Для кожного господарства відповідно до спеціалізації важливо встановити таку структуру засобів виробництва, яка б забезпечувала найбільший вихід валової та товарної продукції при низькій собівартості.

Визначення оптимального поєднання основних і допоміжних галузей, промислових підприємств і промислів вимагає формування відповідного виробничого потенціалу на основі досягнень науково-технічного прогресу з метою підвищення ефективності його функціонування, використовуючи ринкові механізми, що передбачає в сільському господарстві не просто використання техніки, а й створення системи машин. Остання повинна враховувати можливості й специфіку виробництва кожного виду продукції в їх поєднанні, виходячи з принципу максимального використання робочих машин, агрегатів транспортних засобів. Дуже важливо також забезпечувати максимальну кількість необхідних засобів виробництва в критичні строки з тим, щоб виконати всі роботи в оптимальний період і не допустити втрат врожаю внаслідок, наприклад, несвоєчасної оранки, боронування або затримки під час посіву чи збирання врожаю. Тому в сільському господарстві необхідна більш висока насиченість його засобами виробництва, більш висока фондо- і енергоозброєність праці.

Метою даної роботи являється обґрунтування основних шляхів вдосконалення аналізу витрат на виробництво продукції в підприємстві та пошук шляхів зниження собівартості продукції.

Відповідно до поставленої мети в роботі були визначені такі основні задачі:

- дати загальну характеристику теоретичних основ аналізу витрат на виробництво продукції;

- проаналізувати законодавчі акти та вимоги щодо регулювання поставленого питання;

- дати оцінку організаційно – економічних умов підприємства;

- розкрити основні питання аналізу витрат на виробництво продукції;

- на основі аналізу висвітлити проблеми обчислення собівартості продукції на підприємстві та знайти шляхи її зниження.

Інформаційну базу роботи склали законодавчі та нормативні акти Верховної Ради і Кабінету Міністрів України, нормативні документи, які регламентують визначення витрат на виробництво продукції в Україні. Була зроблена оцінка та аналіз звітності підприємства, яке було обране об'єктом дослідження, з тією метою, щоб знайти нові шляхи вдосконалення аналізу витрат на виробництво продукції.1. Витрати виробництва та собівартість продукції, як економічні категорії

1.1 Собівартість – комплексний економічний показник

До найважливіших показників роботи підприємства та галузі народного господарства в цілому належать собівартість виробництва та собівартість продукції. Для правильного застосування цих показників у господарській практиці необхідно знати економічну природу собівартості, особливості її формування, склад виробничих витрат та шляхи їх зниження.

Собівартість як економічна категорія властива товарно-грошовим відносинам і виникла тоді, коли всі витрати виробництва стали набирати вартісної форми, тобто коли виникла необхідність підрахувати витрати на виробництво товару і прибуток або збиток від його реалізації.

Таким чином, собівартість продукції – це грошове вираження витрат на виробництво та реалізацію продукції.

Собівартість продукції – це комплексний економічний показник, який поєднує в собі витрати узагальненої праці, тобто витрати на спожиті засоби виробництва, та витрати живої праці, тобто витрати на заробітну плату робітників підприємств, а також частину чистого доходу громадян, що призначена на соціальне страхування, утримання пенсіонерів, безробітних.

Собівартість продукції є важливим узагальнюючим показником, який характеризує ефективність роботи підприємства (фірми). В ній відображаються всі сторони виробничо-господарської діяльності фірми. Чим краще працює підприємство, економічніше і раціональніше воно використовує власні ресурси, успішніше вдосконалює свою техніку, тим нижчою буде собівартість виготовленої продукції. Крім того, цей показник тісно пов'язаний з ціною продукції. Це виявляється в тому, що собівартість слугує базою ціни товару і її нижньою межею для виробника, щоб забезпечити процес відтворення виробництва. Відпускати ціну нижче за собівартість підприємству невигідно, оскільки в такому випадку воно ризикує зазнати збитків.

При обчисленні собівартості продукції важливе значення має визначення складу витрат, що входять до неї. Як відомо, витрати підприємства відшкодовуються за рахунок двох власних джерел:

· собівартості (валових витрат);

· прибутку.

Тому визначення складу витрат, що включаються у собівартість, передбачає їх розмежування між зазначеними джерелами відшкодування. Загальний принцип цього розмежування полягає в тому, що через собівартість мають відшкодовуватись витрати підприємства, що забезпечують просте відтворення всіх факторів виробництва: предметів, засобів праці, робочої сили і природних ресурсів. Відповідно до цього у собівартість продукції включаються витрати на такі цілі:

· дослідження ринку і виявлення потреби в продукції;

· підготовку і освоєння нової продукції;

· виробництво (витрати на сировину, матеріали, енергію, амортизацію основних виробничих фондів, оплату праці персоналу та ін.);

· обслуговування виробничого процесу і управління ним;

· збут продукції (пакування, транспортування, реклама, комісійні витрати);

· розвідку, використання і охорону природних ресурсів (плата за воду, геологорозвідувальні роботи, плата за деревину, витрати на рекультивацію земель, охорону повітряного, водного басейнів);

· добір і підготовку кадрів;

· поточну раціоналізацію виробництва (вдосконалення технологій, організації виробництва і праці, підвищення якості продукції), крім капіталовкладень.

Докладний перелік валових витрат наведено в Законі України «Про оподаткування прибутку підприємств».

Залежно від досліджень, цілей аналізу діяльності підприємств розрізняють індивідуальну та галузеву собівартість продукції.

Індивідуальна собівартість продукції слугує реальним відображенням витрат підприємства на виробництво та реалізацію продукції.

Галузева собівартість відображає сукупні витрати на виробництво та реалізацію продукції всіх підприємств галузі, тобто це середня собівартість продукції по галузі.

У процесі економічного аналізу розрізняють:

¾ планову;

¾ фактичну собівартість;

Планова собівартість відображає індивідуальні витрати конкретного підприємства, котрі плануються виходячи з норм, тарифів, цін, ставок поточного періоду.

Фактична собівартість – це виражені в грошовій формі індивідуальні витрати конкретного підприємства в даних умовах.

На відміну від планової, фактична собівартість формується в процесі щоденного оперативно-технічного та бухгалтерського обліку витрат на виконання робіт, виготовлення продукції і забезпечення всіма матеріально-технічними, трудовими ресурсами.

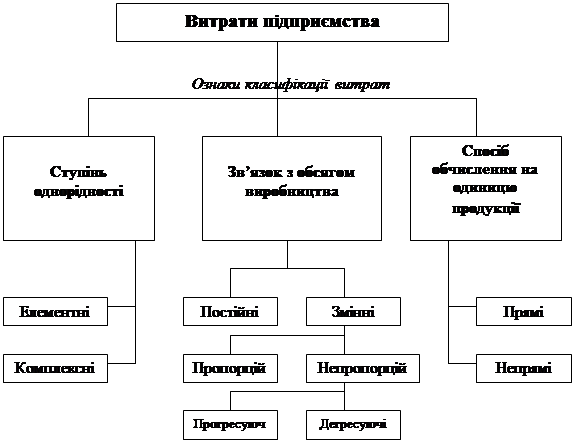

1.2 Класифікація витрат і структура собівартостіУсі витрати на виробництво продукції поділяються на

¾ загальні витрати;

¾ витрати на одиницю продукції.

Загальними називаються витрати на виробництво всього обсягу продукції за певний період, їх сума залежить від тривалості періоду виготовлення продукції та її кількості.

Витрати на одиницю продукції обчислюються як середні за певний період, якщо продукція виготовляється постійно або серіями.

Усі витрати, пов'язані з виробництвом та реалізацією продукції, класифікуються за чотирма основними принципами:

¾ економічним;

¾ виробничим;

¾ за способом віднесення на собівартість;

¾ залежно від обсягів виробництва.

За економічним принципом витрати групуються за такими елементами:

· матеріальні витрати;

· витрати на оплату праці;

· відрахування на соціальні заходи;

· амортизаційні відрахування;

· інші витрати.

Таке розмежування витрат за економічним принципом пов'язане з різним економічним змістом їх формування.

Всі матеріальні витрати ґрунтуються на матеріальній основі і витрачаються на закупівлю основних і допоміжних сировини та матеріалів.

Витрати на оплату праці не мають під собою матеріальної основи і призначені для оплати витраченої праці.

Витрати на соціальні заходи накопичуються і є матеріальними стимулами підвищення продуктивності праці та якнайшвидшого відновлення робочої сили.

Амортизаційні відрахування – кошти, що йдуть на оновлення засобів праці.

За виробничим принципом витрати групуються в статті собівартості залежно від виробничого призначення такі:

I. Сировина і матеріали.

II. Покупні напівфабрикати і комплектуючі вироби.

III. Енергія технологічна.

IV. Зворотні відходи.

V. Транспортно-заготівельні витрати.

VI. Основна заробітна плата виробничих робітників.

VII. Додаткова заробітна плата виробничих робітників.

VIII. Відрахування на соціальне страхування.

IX. Витрати на утримання та експлуатацію машин і механізмів.

X. Внутрішньогосподарчі витрати

XI. Витрати від браку продукції

XII. Загально господарчі чи фабрично–заводські витрати

XIII. Невиробничі чи комерційні витрати

XIV. Інші витрати

За ступенем однорідності сталі собівартості поділяються на прості та комплексні.

Прості витрати – однорідні за складом, мають єдиний економічний зміст і є первинними. До них можна віднести витрати на сировину і матеріали або заробітну плату виробничих робітників.

Комплексні витрати різноманітні за складом і охоплюють кілька елементів витрат. Наприклад, на утримання та експлуатацію машин і механізмів передбачаються такі витрати:

¾ заробітна плата обслуговуючого персоналу;

¾ амортизаційні відрахування по машинах і механізмах;

¾ витрати на ремонт та підтримку устаткування в робочому стані;

¾ витрати на придбання запасних частин до устаткування та ін.

За способами віднесення на собівартість витрати поділяються на прямі та побічні.

Прямі витрати безпосередньо пов'язані з виготовленням певного різновиду продукції, їх можна обчислити на одиницю продукції безпосередньо.

Побічними є витрати, величину яких не можна безпосередньо обчислити на одиницю продукції, бо вони пов'язані з визначенням різних витрат (заробітна плата обслуговуючого та управлінського персоналу, утримання та експлуатація будівель, споруд тощо).

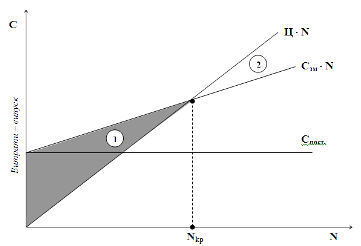

За принципом залежності витрат від обсягів виробництва витрати поділяються на постійні та змінні

Постійні витрати є функцією часу, а не обсягу продукції, їх загальна сума не залежить від кількості виготовленої продукції в певних межах.

Змінними називаються витрати, загальна сума яких за певний час залежить від обсягу виготовленої продукції. Вони поділяються на пропорційні та непропорційні.

Пропорційні, на відміну від непропорційних – це витрати, розмір яких перебуває в пропорційній залежності від обсягів виробництва (кількості виготовленої продукції).

Непропорційні витрати, в свою чергу, поділяються на прогресуючі та дегресуючі.

Прогресуючі зростають більше, ніж обсяг виробництва. Вони виникають тоді, коли збільшення обсягу виробництва вимагає більших витрат на одиницю продукції. Це, наприклад, витрати на відрядно-прогресивну оплату праці, додаткові рекламні та торгові витрати.

Дегресуючі витрати зростають менше, ніж обсяг виробництва. До них належить широке коло витрат на експлуатацію машин та устаткування, його ремонт, придбання інструменту тощо.

Рис. 1. Класифікація витрат підприємства

1.3 Калькуляція собівартості

Калькуляція собівартості являє собою визначення витрат за статтями собівартості.

Об'єктом калькулювання є продукція чи послуги, собівартість яких обчислюється.

Калькуляційною є одиниця кількісного вимірювання продукції (штуки, тонни, метри тощо).

Розглянемо більш докладно, як складають калькуляцію собівартості.

Стаття І. Сировина і матеріали. До цієї статті належать такі витрати:

· на сировину;

· на основні і допоміжні матеріали;

· на покупні вироби та напівфабрикати.

Стаття II. Енергія технологічна. Ця стаття включає в себе витрати на всі види енергії для роботи виробництва:

· паливо;

· електроенергію;

· пар;

· газ.

Така енергія безпосередньо використовується в технологічному процесі для зміни стану або форми предметів праці (плавлення, сушіння, зварювання, пошиття тощо).

Стаття III. Основна та додаткова заробітна плата основних виробничих робітників. До цієї статті належать витрати на оплату праці робітників, які безпосередньо виготовляють продукцію.

· доплати та надбавки робітникам за кваліфікацію;

· доплати та надбавки робітникам за перевиконання плану;

· доплати та надбавки робітникам за роботу в святкові та вихідні дні;

· доплати та надбавки робітникам за виконання державних обов'язків;

· оплату відпусток та ін.

Стаття IV. Утримання та експлуатація машин і механізмів. Вона включає в себе такі витрати:

· амортизаційні відрахування на машини та устаткування;

· витрати на електроенергію, пальне, мастильні матеріали для машин та устаткування;

· витрати на придбання технологічного інструменту, запасних частин та агрегатів для устаткування;

· витрати на ремонт та технологічне обслуговування;

· витрати на заробітну плату обслуговуючого персоналу

Стаття V. Загальновиробничі (накладні) витрати. Стаття V, як і ст. IV, також є комплексною. Вона поєднує витрати на такі потреби:

· управління, виробниче і господарське обслуговування в межах виробництва;

· заробітну плату з відрахуваннями на соціальні потреби працівників управління, спеціалістів, службовців;

· амортизаційні відрахування по будівлях і спорудах;

· охорону праці;

· техніку безпеки, охорону, протипожежну безпеку;

· досліди, випробування, винахідництво;

· підготовку кадрів, адміністративні та канцелярські витрати;

· відрядження;

· обов'язкові платежі (страхування майна, платежі за забруднення навколишнього середовища);

· придбання патентів, ліцензій тощо.

Розподіляються накладні витрати пропорційно до основної заробітної плати основних виробничих робітників, крім амортизаційних відрахувань. Вони обчислюються окремо і додаються до визначеної суми:

Стаття VI. Підготовка і освоєння виробництва. До даної статті належать витрати на такі цілі:

· освоєння нових підприємств, виробництв, цехів;

· підготовку і освоєння нової продукції;

Стаття VII. Позавиробничі витрати. До позавиробничих відносять витрати на такі цілі:

· маркетингові дослідження;

· рекламу продукції;

· заходи щодо стимулювання збуту.

Деякі з цих витрат є прямими і їх можна обчислити безпосередньо на окремі вироби (витрати на тару, пакування, транспортування, рекламу), а деякі – непрямими (на аналіз та дослідження ринку; комісійні виплати організаціям збуту; проведення ярмарків). Такі витрати розподіляються між виробами пропорційно до виробничої собівартості.

Таблиця 1.3.1. Порядок розподілу витрат

| № | Стаття калькуляції | Порядок розрахунку |

| 1 | Витрати на основні матеріали та сировину | Прямим рахунком |

| 2 | Покупні напівфабрикати та комплектуючи вироби | Прямим рахунком |

| 3 | Зворотні відходи | Віднімається прямим рахунком |

| 4 | Транспортно–заготівельні витрати | прямим рахунком або % від статті 1 |

| Всього матеріальних витрат | Алгебраїчна сума приведених статей | |

| 5 | Всі види енергії на технологічні цілі | Прямим рахунком |

| 6 | Основна зарплата основних робочих | Прямим рахунком |

| 7 | Додаткова платня основних робочих | % від статті 6 (до 30%) |

| 8 | Відчислення на соціальне страхування | % від суми статей 6 та 7 |

| 9 | Витрати на підготовку виробництва нової продукції | Прямим рахунком |

| 10 | Витрати на спеціальний інструмент та оснащення | Прямим рахунком |

| 11 | Витрати на утримання та експлуатацію обладнання | % від статті 6 (100% та більше) |

| Всього технологічна собівартість | Сума приведених статей | |

| 12 | Внутрішньогосподарчі витрати | % від статті 6 (100% та більше) |

| 13 | Витрати від браку продукції (планують тільки заготівельні виробництва) | % від статті 11. |

| Всього внутрішньогосподарська чи цехова СВ | Сума приведених статей | |

| 14 | Загально господарчі чи фабрично–заводські витрати | % від статті 6 |

| Всього загально господарча чи виробнича СВ валової продукції | Сума приведених статей | |

| 15 | Невиробничі чи комерційні витрати | % від суми всіх наведених статей |

| 16 | Інші витрати | Прямим рахунком |

| Всього товарна чи комерційна СВ | Сума приведених статей | |

Позаказний метод застосовується найчастіше в індивідуальному і дрібносерійному виробництві, а також для калькулювання собівартості робіт ремонтного й експериментального характеру. Метод цей полягає в тому, що витрати на виробництво враховуються по замовленням на виріб чи на групу виробів. Фактична собівартість замовлення визначається по закінченні виготовлення виробів чи робіт, що відносяться до цього замовлення, шляхом підсумовування усіх витрат по даному замовленню. Для начислення собівартості одиниці продукції загальна сума витрат за замовленням поділяється на кількість випущених виробів.

Попередільний метод калькулювання собівартості знаходить застосування в масовому виробництві з коротким, але закінченим технологічним циклом. Продукція, що випускається підприємством, однорідна по вихідному матеріалу і характеру обробки. Облік витрат при цьому методі здійснюється по стадіях (фазам) виробничого процесу.

Нормативний метод обліку і калькулювання є найбільш прогресивним, тому що дозволяє вести повсякденний контроль за ходом виробничого процесу, за виконанням завдань по зниженню собівартості продукції. В цьому випадку витрати на виробництво підрозділяються на дві частини: витрати в межах норм і відхилення від норм витрат. Все витрати в межах норм враховуються без групування, по окремим замовленням. Відхилення від встановлених норм враховуються по їх причинам и винуватцям, що дає можливість оперативно аналізувати причини відхилень. При цьому фактична собівартість виробу при нормативному методі обліку визначається шляхом сумування витрат по нормам і витрат в результаті відхилень і змін поточних нормативів.

При використанні кожного з перерахованих методів контроль за рівнем витрат найбільш ефективно здійснювати по місцям їх виникнення, центрам витрат, центрам відповідальності.

Центри витрат представляються виробничими і структурними підрозділами, які характеризуються різноманіттям функцій і виробничих операцій, що дозволяє деталізувати облік, посилити контроль за витратами і підвисить точність калькулювання.

Центр відповідальності – організаційний підрозділ, який очолюється керівником, котрий забезпечує контроль планових, нормативних і фактичних витрат. Вони підрозділяються на головні і функціональні. Головні центри контролюють витрати по місцям їх виникнення, а функціональні поширюють витрати на інші місця їх виникнення при умові, що цей центр обслуговує кілька центрів витрат.

Похожие работы

... за плановими нормами на фактичний обсяг наданих полуг, вираховувати розрахункові матеріальні витрати та величину впливу зміни обсягу. 3.2 Вдосконалення формування витрат виробництва в ДАТ “Придніпровські магістральні нафтопроводи” Фінансова-господарська діяльність підприємства, що фінансується з державного бюджету, характеризується низкою особливостей. Мета діяльності ДАТ “Придніпровські ...

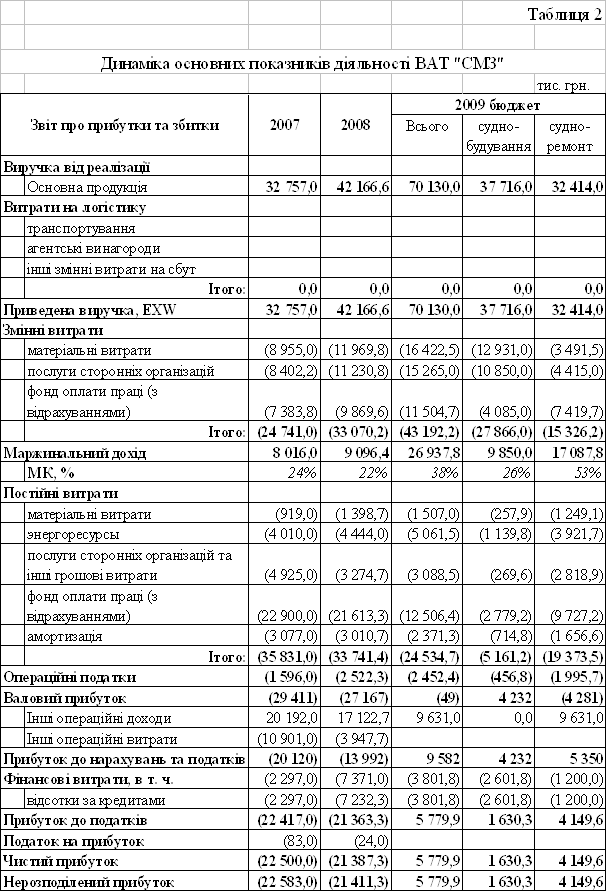

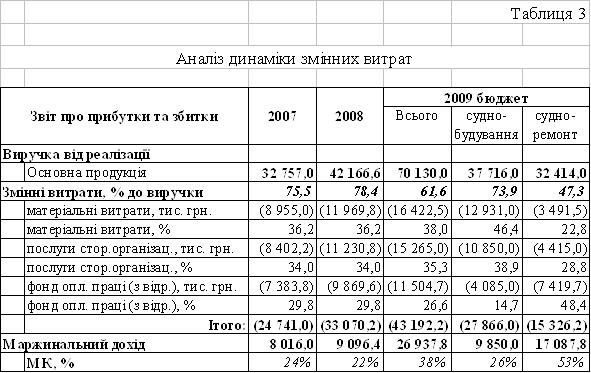

... , із прийманням цих товарів, контролем за проходженням рахунків і ін. Отже, найважливішими шляхами зниження витрат на виробництво продукції є економія всіх видів ресурсів, споживаних у виробництві, - трудових і матеріальних. 2. Аналіз структури й динаміки витрат виробництва ВАТ «Севастопольський морський завод» 2.1 Характеристика підприємства Тричі орденоносне відкрите акціонерне ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... букв та інших символів. Економічна інформація відображає процеси і явища господарської діяльності підприємства, зокрема, в умовах ринкової економіки. ЕА не обмежується тільки економічними даними, а використовує технічну, технологічну та іншу інформацію. Вимоги до інформації: аналітичність - вся економічна інформація незалежно від джерел надходження повинна відповідати потребам аналітика, тобто ...

0 комментариев