Навигация

Аналіз витрат виробництва i збуту продукції

18105

знаков

2

таблицы

3

изображения

Аналіз витрат виробництва i збуту продукції

1. Класифікація та групування витрат, що включаються до собівартості продукціїОдна з основних цілей підприємства, що здійснює свою економічну діяльність у ринкових умовах – одержання максимально можливого прибутку. Можливості досягнення цієї стратегічної мети обмежені витратами виробництва і реалізації, а також ринковим попитом на продукцію підприємства. Тобто витрати є фактором, що визначає величину пропозиції і розміру прибутку, а прийняття управлінських рішень неможливе без аналізу витрат, що виникають у ході реалізації проектів і бізнес-планів.

На практиці застосування методів розрахунку витрат для аналізу діяльності підприємств у різних країнах є як подібності, так і відмінності. В Україні й у Росії широко використовується категорія собівартості. Теоретично до собівартості мають входити нормативні (економічно обґрунтовані) виробничі витрати, але на практиці до неї відносять також наднормативну витрату сировини, матеріалів і т.д., що часто ускладнює аналіз і змушує багатьох експертів говорити про «непрозорість» балансів українських і російських підприємств.

Абсорційне ціноутворення – визначення собівартості запасів шляхом включення відповідної частки всіх постійних і змінних витрат виробництва в розрахунку на одиницю зробленої продукції.

Собівартість відповідно до норм – це сумарні витрати на виробництво і реалізацію продукції; розрахункова, абстрактна величина, значення якої залежить від обраної облікової політики.

Собівартість являє собою величину досить умовну, визначення якої залежить від багатьох обставин, аналізованих у курсі бухгалтерського обліку.

Необхідно виділити основну ідею, що проходить червоною ниткою через усі розробки теоретиків економічного аналізу: облік і аналіз господарської діяльності підприємства мають бути повернені в майбутнє. З метою перспективного аналізу мають враховуватися тільки найбільш істотні природні витрати.

Ця ідея була спочатку втілена в методі Standart Costs («природні витрати»). За цією концепцією була визначена основна мета обліку: фабрикація даних, що інформаційне орієнтують. Цю ідею висловив Ч. Гаррісон у 1935 році. Було заявлено, що необхідний такий виробничий облік, що висуває задачі на майбутнє. Досвід застосування дозволив зробити висновки про переваги методу:

· можливість оптимізувати запаси матеріальних цінностей;

· можливість виявити сховані резерви;

· забезпечення порівнянності в аналізі економічних тенденцій;

· можливість стимулювати роботу колективу.

Основне правило цього методу – усі витрати понад установлені норми мають відноситися на винних осіб і ніколи не включатися в рахунки, що відбивають витрати. Даний принцип одержав свій розвиток у системі управлінського обліку.

Ідеї, закладені в основу методу Standart Costs, вплинули на розвиток методик обліку й аналізу в Європі й Америці, але подальші дослідження виявили, що Standart Costs може застосовуватися тільки в тих господарствах, де є механізм виявлення відхилень, де виконуються правила:

1. При зазначенні усіх витрат існує посилання на нормативи чи стандарти.

2. При відхиленні дійсних витрат від нормативів називаються його причини.

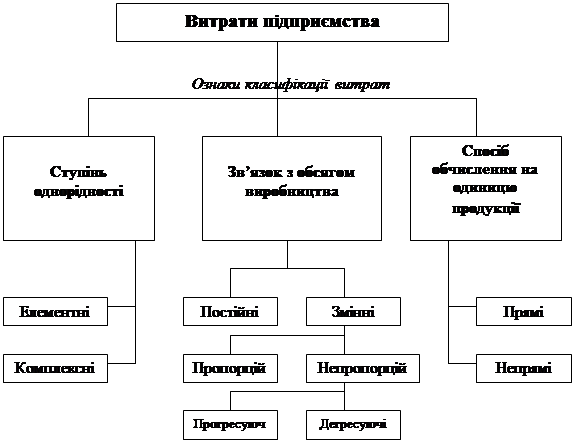

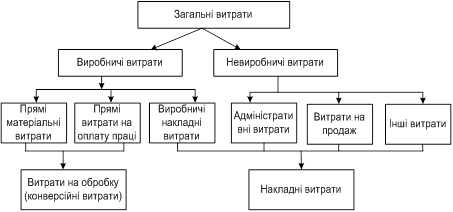

Але ці ідеї виявилися корисними й одержали подальший розвиток у таких системах, як метод прямого розрахунку і центр відповідальності. У методі прямого розрахунку витрати поділяються на постійні й змінні. При цьому прямі й частина непрямих витрат належить до змінних, а частина непрямих витрат, що залишилися – до постійних. Іноді першу з вищезазначених витрат виділяють в окрему групу, що називається частково змінні витрати. Цю назву вони одержали в зв’язку з тим, що змінюються за своєю величиною не в прямо пропорційній залежності від зміни обсягу виробленої продукції. Основна ідея методу формулюється так: тільки змінні витрати формують собівартість реалізованої продукції.

Постійні витрати – це виробничі витрати, які залишаються відносно постійними, незалежно від періоду звітності, при виконанні звичайного виробничого циклу і виготовленні звичайного обсягу продукції.

Постійні виробничі непрямі витрати – непрямі виробничі витрати, які залишаються відносно незмінними незалежно від обсягу виробництва: амортизація, обслуговування будинків і устаткування, адміністративно-управлінські витрати. Різні методи обліку витрат засновані на різних моделях економічної діяльності. Основна ідея методу прямого розрахунку полягає в тому, що витрати виникають тільки в момент реалізації товару. Поки продукція не продана, поки немає виторгу – немає і витрат, а всі господарські операції лише змінюють форму капіталу підприємства (зменшують чи збільшують його ліквідність). Готова продукція на складі є частиною оборотних коштів. Але знос (амортизація), поки не продана продукція, не вважається елементом витрат, а розцінюється як спосіб переносу частини вартості основних засобів на оборотні. Також це стосується і виплат зарплати. Вони розцінюються не як витрати, а як вкладення в капітал підприємства. Одні вчені вважають, що це тільки обліковий прийом, інші розглядають його як універсальну систему управління підприємством.

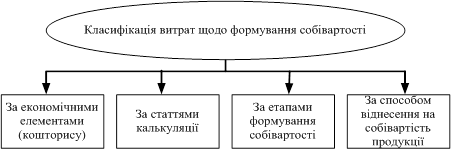

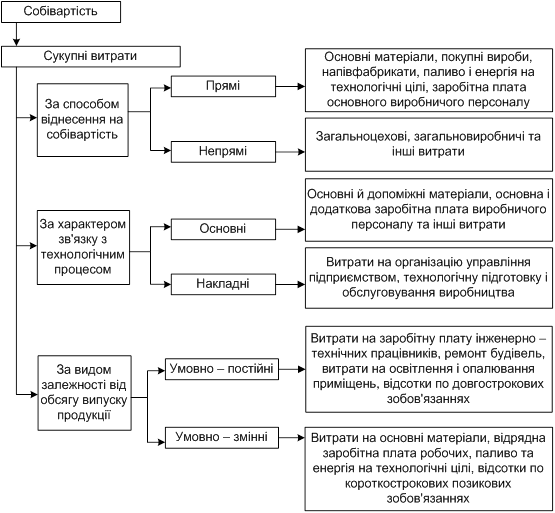

Основні класифікаційні групи витрат, що входять до собівартості:

· за елементами витрат;

· статтями витрат.

Елементи витрат, що включаються в собівартість продукції, групуються за економічним змістом (незалежно від їх виробничого призначення і місця, де вони виробляються).

Усі витрати, що входять до собівартості, об’єднуються в три основні групи економічних елементів:

1. Витрати на основні засоби (списуються на собівартість як амортизаційні відрахування).

2. Витрати на предмети праці (сировина, матеріали, напівфабрикати й ін., що списуються на собівартість одразу).

3. Витрати трудових ресурсів (списуються на собівартість як заробітна плата і відрахування на соціальне страхування).

Ці групи використовуються при складанні кошторису витрат на виробництво. Кошторис витрат – це плановий розрахунок витрат різних видів ресурсів на всі нестатки підприємства (на календарний період).

Залежно від участі в технологічному процесі витрати за елементами поділяються:

· на основні, безпосередньо пов’язані з технологією виробництва, визначають його характер і споживчі властивості виробів;

· накладні, пов’язані з управлінням і обслуговуванням виробництва.

Облік витрат за окремими статтями ведеться в структурних підрозділах підприємства за всіма господарськими операціями, пов’язаними з виробництвом і реалізацією продукції.

Склад витрат на виробництво і реалізацію продукції за статтями визначається типовим положенням з планування, обліку і калькулювання собівартості продукції (робіт і послуг).

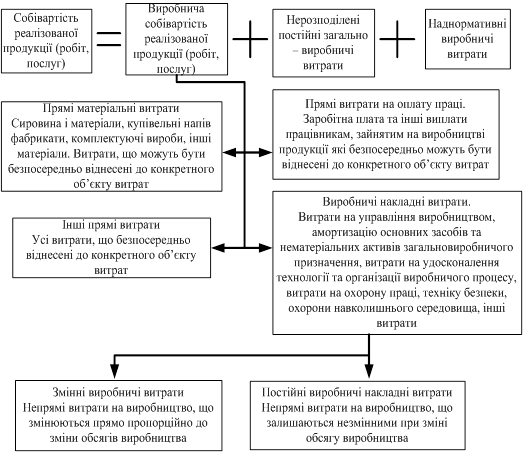

Витрати, які можна віднести на виробництво виробів – прямі. До прямих витрат належать такі статті витрат:

· сировина й основні матеріали;

· комплектуючі вироби;

· напівфабрикати;

· витрати на оплату праці робітників.

Розмір прямих витрат складає технологічну собівартість виробу.

Витрати складаються, а потім розподіляються на кожний виріб за непрямими ознаками (пропорційні часу, обсягу виробництва, сумі основної заробітної плати) – непрямі.

До непрямих витрат належать:

· адміністративні й управлінські витрати;

· амортизація;

· витрати зі збуту і реалізації продукції;

· загальногосподарські й збутові витрати.

Не можна ототожнювати основні витрати з прямими, а накладні з непрямими, тому що деякі основні витрати (наприклад, амортизація) списуються на собівартість як непрямі витрати.

Сума прямих і непрямих витрат на вироби, зроблені в цехах і інших підрозділах, складають цехову собівартість виробу.

Якщо до цехової собівартості додати загальнозаводські витрати, то одержимо загальнозаводську виробничу собівартість чи суму усіх виробничих витрат.

Якщо до виробничої собівартості додати позавиробничі витрати (з реалізації продукції), то одержимо повну загальну собівартість.

Розрахунок собівартості одиниці виробу з розбивкою за статтями витрат називається калькуляцією одиниці виробу продукції.

Розрізняють планову, нормативну і звітну калькуляцію.

2. Аналіз показників собівартості продукціїРівень собівартості продукції підприємства оцінюється за допомогою системи показників:

1) собівартість усієї товарної продукції;

2) витрати на 1 грн. товарної продукції (чи витрати на одиницю вартості);

3) собівартість одиниці продукції.

В облікових документах товарна продукція за собівартістю може бути в двох оцінках:

· за плановими (розрахунковими) нормами витрат;

· фактичними витратами.

Основні етапи аналізу собівартості товарної продукції:

1. Визначення абсолютного і відносного відхилення фактичних витрат від планових і попереднього періоду. При цьому враховуються дві особливості:

1) виключається вплив зовнішніх цінових факторів;

2) при порівнянні фактичного рівня собівартості з рівнем попереднього періоду оцінка здійснюється тільки за порівняною продукцією.

Похожие работы

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... іоду. Перший варіант був традиційним для нашої промисловості. Другий упроваджується з 2008 р. згідно з новими положеннями бухгалтерського обліку, що відповідають міжнародним стандартам. 2. Аналіз витрат на виробництво продукції в КСП ім. Карла Маркса Сумського району 2.1 Організаційно-економічна характеристика господарства КСП ім. Карла Маркса (далі – Товариство) Сумського району органі ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

0 комментариев