Навигация

Розрахунок точки беззбитковості, запасу фінансової міцності та сили впливу операційного важеля

21651

знак

5

таблиц

4

изображения

4. Розрахунок точки беззбитковості, запасу фінансової міцності та сили впливу операційного важеля

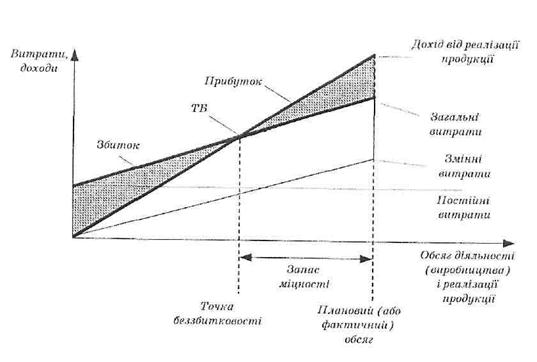

Оскільки аналіз “Витрати-Обсяг-Прибуток” потребує розподілу витрат на змінні та постійні, при аналітичних розрахунках необхідно розрізняти перші витрати від других за допомогою проміжного результату діяльності підприємства. Цю величину називають валовою маржею, результатом від реалізації після відшкодування змінних витрат, сумою покриття або внеском. Головною метою підприємства є максимізація валової маржі, оскільки саме вона є межею покриття постійних витрат і формування прибутку.

Сила впливу операційного важеля розраховується відношенням валової маржі до прибутку і показує, скільки відсотків зміни прибутку приносить кожний відсоток зміни виручки.

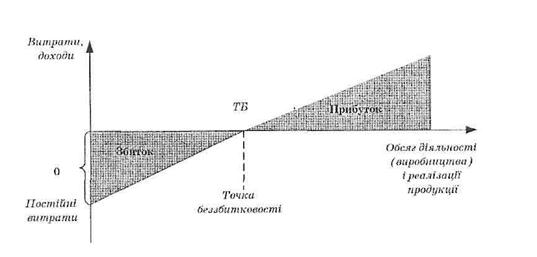

Операційний аналіз також часто називають аналізом беззбитковості, оскільки він дозволяє розраховувати таку суму або кількість продаж, при яких надходження дорівнює витрачанню. Бізнес не несе збитків, але і не приносить прибутків. Точка беззбитковості – це та межа, яку підприємству слід перевищити, щоб вижити. Тому точку беззбитковості називають межею рентабельності. Чим вищою є межа рентабельності, тим складніше її перевищити. З низькою межею рентабельності легше переносити зменшення попиту, відмовитись від завищеної ціни реалізації. Зниження межі рентабельності можна досягти за рахунок збільшення валової маржі або скорочення постійних витрат.

Ідеальні умови для бізнесу – поєднання низьких постійних витрат з високою валовою маржею. Необхідно знаходити вдалий компроміс між постійними та змінними витратами.

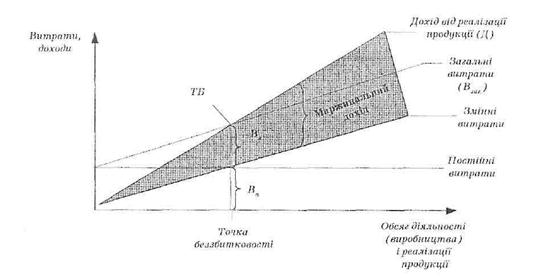

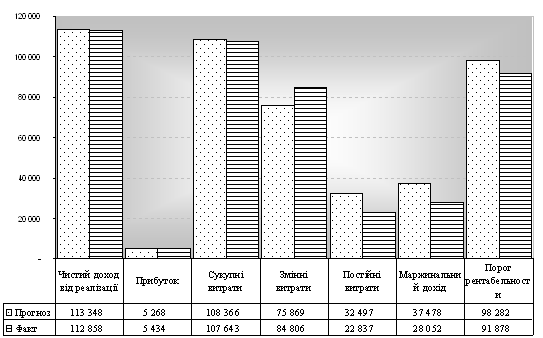

Запас фінансової міцності показує, як виручка від реалізації віддаляється від межі рентабельності. Для цього користуються алгоритмом, представленим а табл. 6.

Таблиця 6

Розрахунок межі рентабельності, запасу фінансової міцності і сили впливу операційного важеля

| 1. Валова маржа: Виручка від реалізації мінус Змінні витрати: - матеріали - змінна заробітна плати - інші змінні витрати | (А) (В) |

| Разом змінних витрат | |

| Валова маржа | |

| 2. Коефіцієнт валової маржі:

те ж, у% % валової маржі = | (С) |

| 3. Постійні витрати: - постійна оплата праці (оклади); - оренда; - податки; - паливо; - вода; - телефон; - поштові послуги; - страхування; - ремонт; - реклама; - % за кредит; - амортизаційні відрахування; - інші постійні витрати | (Д) |

| Разом постійних витрат | |

| 4. Межа рентабельності:

| (Е) |

| 1) Запас фінансової міцності 5.1. В грн.:

5.2. У % до виручки:

| (Н) |

| 6. Прибуток:

| (М) |

Всі величини, що беруть участь в розрахунках, очищені від ПДВ. Розрахунок починається з розподілу постійних та змінних витрат, тому що без цього неможливо розрахувати валову маржу. Спів ставивши її з сумою виручки, одержують коефіцієнт валової маржі (частку валової маржі у складі виручки від реалізації). Діленням постійних витрат на коефіцієнт валової маржі отримують поріг (межу) рентабельності. Перевищення фактичної виручки від реалізації на межею рентабельності складає запас фінансової міцності підприємства. Запланований прибуток розраховується множенням запасу фінансової міцності на коефіцієнт валової маржі.

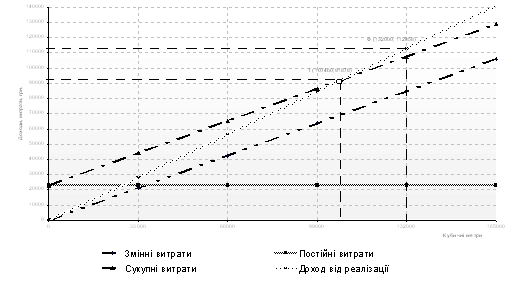

На рис. 11 і 12 показано високий і низький рівні операційного важелю.

Рис. 11. Високий рівень операційного важеля

Рис. 12. Низький рівень операційного важеля

Для підприємства краща ситуація, коли рівень операційного важеля високий. Тоді підприємству легше перейти межу рентабельності і увійти в зону прибутків.

Таким чином, максимізація прибутку шляхом зміни частки змінних і постійних витрат, визначення точки беззбитковості і запасу фінансової міцності відкриває можливості підприємствам планувати на перспективу розміри зростання прибутку і заздалегідь приймати відповідні заходи щодо зміни в той чи інший бік величини змінних і постійних витрат.

Прогнозні розрахунки прибутку важливі не лише для самих підприємств та організацій, які виробляють і реалізують продукцію (послуги), але й для акціонерів, інвесторів, банків, пов’язаних з діяльністю даного підприємства. Тому планування оптимальної величини прибутку є важливим фактором успішної підприємницької діяльності підприємств і організацій в період становлення ринкової економіки.

Висновок

Однією з найважливіших характеристик взаємозв'язку затрат, обсягу виробництва і прибутку є аналіз беззбитковості. У такій ситуації дуже важливо, щоб підприємство мало можливість гнучко реагувати на стан ринку, варіювати обсяги випуску своєї продукції, зберігаючи рентабельність й ефективність виробництва. Такий нескладний, але в той же час інформативний інструмент, як аналіз беззбитковості, дозволить приймати рішення відразу в декількох сферах діяльності підприємства. По-перше, чітке планування виробництва, у тому числі оптимізацію витрат виробництва по видах продукції й підрозділам.

Знаючи де, коли й у яких обсягах витрачаються ресурси підприємства, управлінський апарат може оптимально розподіляти ці ресурси й максимізувати їхню віддачу. По-друге, достовірний прогноз рівня витрат на виробництво, цінової ситуації на ринку й прибутку підприємства. На основі зроблених прогнозів здійснюється розрахунок плану виробництва. А служба постачання підприємства на основі цих прогнозів забезпечує безперебійну поставку матеріалів, сировини й комплектуючих. По-третє, оцінка діяльності кожного підрозділу підприємства з фінансової точки зору. Підприємству немає необхідності «тягти хвіст» збиткових, нерентабельних виробництв.

Вчасно позбувшись від них, воно одержує додаткові ресурси для розвитку інших, успішних напрямків. По-четверте, аргументоване ухвалення рішення по розширенню діапазону товарів, що випускають, або надаваних послуг, наприклад, за рахунок випуску нових марок товарів, диверсифікованості діяльності, проникнення на нові ринки. По-п'яте, чітке планування маркетингу. Аналіз беззбитковості допомагає вирішити, наскільки доцільне збільшення частки коштів, що інвестуються у просування товару на ринок; як це відіб'ється на загальних накладних витратах і збільшенні мінімального обсягу виробництва для досягнення крапки беззбитковості.

Можна бути впевненими, що на підприємстві, де аналіз беззбитковості стає регулярно застосовуваним механізмом в оперативному й стратегічному керуванні, такі проблеми, як збитковість виробництва, надвиробництво продукції або неконтрольований ріст витрат, не виникнуть.

Список використаної літературу :

1. Абрютіна М.С. Фінансовий аналіз комерційної діяльності: навчальний посібник – К:. Фінпрес, 2002.-173 с.

2. Бутинець Ф.Ф., Мних Є.В., Олійник О.В. Економічний аналіз. – Житомир, ПП Рута, 2004.

3. Кислиця О.Я., Мягких І.М. Економічний аналіз: Курс лекцій. – К.: Вид-во Європ. ун-ту, 2003. – 154 с.

4. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: навч. посіб.- К.: Знання, КОО, 2000.

5. Романюк О.П. Методи економіко-статистичного аналізу: Навчальний посібник. - К.: Видавництво УАДУ, 1997.

6. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства: навчальний посібник: Львів – Львівський банківський інститут – 2004. – 485с.

Похожие работы

... діяльністю підприємства, багато в чому залежить величина собівартості виробничого продукту, і структура прямих і непрямих витрат. У залежності від масштабів виробництва на підприємстві будь-якої сфери діяльності організуються основні й обслуговуючі підрозділи, взаємозв'язок між який визначається рівнями їхньої підпорядкованості. Калькулювання для керуючих представляється путівником при виборі ...

... об'єктів соціально-культурного призначення; => інші витрати операційної діяльності. Розглянута концепція витрат використовується для складання фінансової звітності. 2. Класифікація витрат з метою прийняття рішень 2.1 Релевантні та не релевантні витрати Для прийняття управлінських рішень вкрай необхідно розрізняти релевантні та нерелевантні витрати. Релевантні витрати — це витрати, ...

... оптимального співвідношення між витратами та доходами та забезпечення нормальних показників рентабельності витрат, пропонується нова структура витрат ТОВ ДП, яка може забезпечити підвищення усіх оціночних критеріїв ефективності, окупності та рентабельності ТОВ „Посад”. Додатки ДОДАТОК А КОДИ Дата (рік, місяць, число) 2005 12 31 Підприємство ТОВ ДП “Посад ...

... банків Поточна заборгованість за довгостроковими зобов’язаннями ). Суттєво же впливаючих на господарську діяльність змін у інших пунктах не відбулося. 5.Внутрішній механізм підприємства. Внутрішня економічна політика підприємства Проведення управлінського аналізу розбивається на три основних етапи: По-перше відбувається аналіз організаційної і виробничої структури підприємства і рентабельності ...

0 комментариев