Навигация

Взаємозв'язок витрат, об’єму реалізації, прибутку та їх роль у фінансовому менеджменті

76983

знака

13

таблиц

2

изображения

Реферат

Вступ

Розділ 1 Керування витратами в процесі формування собівартості продукції 1.1 Формування собівартості продукції

Курсова робота: 52 сторінки, 2 малюнки, 10 таблиць, 20 джерел.

Тема курсової роботи: взаємозв'язок витрат, об’єму реалізації, прибутку та їх роль у фінансовому менеджменті.

Мета роботи: розглянути та засвоїти поняття витрат, прибутку та оцінки ефективності управління ними у фінансовому менеджменті.

Методи дослідження: аналітичний, індукції та дедукції, описовий, порівняльний.

Ключові слова: Виробництво, підприємство, Доходи, витрати, прибуток, об'єм реалізації, аналіз, динаміка, фактори, кошти, коефіцієнт, результати, показники, зв'язок, фінансовий менеджмент.

Вступ

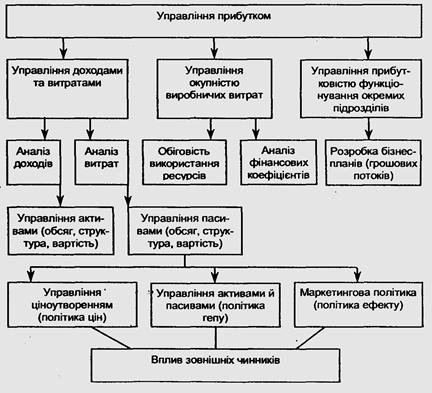

Актуальність теми обумовлена тим, що найбільш оптимальний підхід до керування витратами і прибутку – це організація планування, обліку й аналізу витрат по центрах витрат і центрам відповідальності. Виділення цих центрів на підприємстві відбувається відповідно до його організаційної структури. Багато в чому ефективність господарської діяльності підприємства визначається здатністю керівництва підприємства керувати витратами і прибутком.

Прибутком оцінюється ефективність господарювання, прибуток - головне джерело фінансування економічного й соціального розвитку; прибутковість служить основним критерієм вибору інвестиційних проектів і програм оптимізації поточних витрат, витрат, фінансових вкладень. Таким чином, прибуток знайшов найважливішу, провідну роль у новому господарському й фінансовому механізмі керування соціально-економічним розвитком.

Від того як організований виробничий процес на підприємстві, яка використовується технологія і техніка, як здійснюється адміністративне керування господарською діяльністю підприємства, багато в чому залежить величина собівартості виробничого продукту, і структура прямих і непрямих витрат.

Системи управлінського обліку задовольняють ці планово-контрольні задачі шляхом виділення окремих підрозділів як об'єкти обліку. Виділяються центри відповідальності підрозділу, по яких можна врахувати виконання їх менеджерами строго встановлених обов'язків. Так, витрати групуються по центрах витрат невеликим ділянкам чи діяльності сферам відповідальності. Типовим є виділення цехів як центри витрат. Роблячи висновок, можна сказати, що система повинна розподіляти витрати по двох головних групах об'єктів: підрозділу і продукції. Виконується звичайно в два кроки: збір витрат по центрах відповідальності і віднесення їх на конкретну продукцію, оброблювану в даному цеху (чи іншу калькуляційну одиницю).

Пропоновані підходи у формуванні собівартості дають можливість одержати реальні дані про показники рентабельності продукції і, тим самим, сформувати більш оптимальний портфель замовлень з погляду прибутковості підприємства. Крім того, дана методика дозволяє більш адресно і легко проводити аналіз прямих і накладних витрат як у кількісному, так і в якісному вираженні. І, нарешті, нові запропоновані методи розподілу витрат дають базу для аналізу ефективності кожних з підрозділів (центра витрат).

Метою роботи є узагальнення й систематизація знань по основних економічних дисциплінах, застосування отриманих навичок у практичній роботі економіста на підставі фактичних показників виробничо-господарської діяльності підприємства, всебічний аналіз взаємозв'язку витрат, об’єму реалізації, прибутку та їх роль у фінансовому менеджменті.

Об’єктом дослідження є ТОВ “Елеко ЛТД”.

Предмет дослідження – взаємозв'язок витрат, об’єму реалізації, прибутку та їх роль у фінансовому менеджменті

У зв'язку з поставленою метою в даній роботі вирішувалися наступні завдання:

1. Виявлення взаємозв'язку прибутковості з основними фінансовими показниками діяльності підприємства

2. Аналіз витрат та прибутку при виробництві продукції на підприємстві.

3. Виявлення за результатами аналізу резервів збільшення прибутковості виробництва продукції й удосконалювання керування витратами та формування прибутку.

Методи дослідження: аналітичний, індукції та дедукції, описовий, порівняльний.

Розділ 1 Керування витратами в процесі формування собівартості продукції 1.1 Формування собівартості продукції

Одним з основних техніко-економічних показників, що характеризують роботу підприємства є собівартість продукції, що випускається.

Облік витрат на виробництво і калькулювання собівартості продукції, робіт послуг регламентовано законом України про оподаткування прибутку підприємства типовим положенням по плануванню, обліку і калькулюванню собівартості робіт, послуг у промисловості затвердженою постановою КМУ від 26 квітня 1996 року № 473.

Зниження собівартості продукції є найважливішим чинником розвитку економіки підприємства.

Під собівартістю промислової продукції розуміється виражені в грошовій формі поточні витрати підприємства на її виробництво і збут. Витрати на виробництво утворять виробничу (заводську) собівартість, а витрати на виробництво і збут – повну собівартість промислової продукції.

Склад витрат, що включаються в собівартість продукції, їхня класифікація по статтях визначаються державним стандартом, а методи калькулювання – самими підприємствами.

Собівартість - один з найважливіших якісних показників, що характеризують усі сторони діяльності підприємства (об'єднання).Вона відбиває повноту й ефективність використання трудових і матеріальних ресурсів на випуск продукції, економію у витраті засобів, результати впровадження нової техніки і технології і т.д.

Витрати, що залежать від обсягу виробництва, підрозділяються на умовно-постійні (непропорційні) і умовно-перемінні пропорційні).

Умовно-перемінні витрати міняються в залежності від зміни обсягу виробництва тобто ті витрати, що на одиницю продукції постійні (затверджені норми витрати), а на весь обсяг змінюються прямопропорційно.

Умовно-постійні витрати - це витрати, величина яких чи не міняється змінюється в меншій мері, чим обсяг виготовленої продукції. Цих витрат при збільшенні обсягу виробництва на одиницю продукції відноситься менше, тому що загальна їхня величина залишається постійної чи збільшується (зменшується) непропорційно збільшенню (зменшенню) обсягу виробництва.

Класифікація витрат на відносно-постійні і відносно-перемінні має велике значення для планування собівартості, тому що дозволяє установити розміри зниження собівартості продукції зі збільшенням обсягу виробництва (навантаження) підприємства , цеху, агрегату.

У зв'язку з відносною сталістю абсолютної величини першої групи витрат по чи цеху агрегату зі збільшенням обсягу виробництва розмір цих витрат на одиницю продукції зменшується, що є серйозним чинником зниження собівартості. І, навпаки, при зменшенні обсягу виробництва за рахунок постійних витрат підвищується собівартість продукції.

Пропорційні витрати, абсолютна величина яких змінюється відповідно зміні обсягу виробництва, на одиницю продукції залишаються незмінними.

Вертикальний і горизонтальний поділ праці на підприємстві може по-різному впливати на собівартість виробленої продукції. І саме, про зниження накладних (умовно-постійних) витратах буде йти мова у випадку розгляду вертикального поділу праці, тобто при організації управлінського процесу. Саме тут можуть критися значні резерви по зниженню загальних витрат підприємства. У випадку ж розгляду питання про горизонтальний поділ, те тут важливо правильно сформувати собівартість продукції, що відноситься саме до даного підрозділу організації, що в першу чергу визначається наявністю причинно-наслідкового зв'язку при калькулюванні витрат. Таким чином, в останньому випадку загальний рівень витрат по підприємству може бути (за інших рівних умов) відносно незмінним, але тут важливо правильно розподілити ці витрати між різними виробничими й обслуговуючими підрозділами.

собівартість витрати прибуток

1.2 Мети, критерії й основи розподілу витрат та прибуткуНайбільш оптимальний підхід до керування витратами і прибутку – це організація планування, обліку й аналізу витрат по центрах витрат і центрам відповідальності. Виділення цих центрів на підприємстві відбувається відповідно до його організаційної структури.

Від того як організований виробничий процес на підприємстві, яка використовується технологія і техніка, як здійснюється адміністративне керування господарською діяльністю підприємства, багато в чому залежить величина собівартості виробничого продукту, і структура прямих і непрямих витрат.

У залежності від масштабів виробництва на підприємстві будь-якої сфери діяльності організуються основні й обслуговуючі підрозділи, взаємозв'язок між який визначається рівнями їхньої підпорядкованості.

Калькулювання для керуючих представляється путівником при виборі виробничої стратегії і ціноутворення. Крім того, для оцінки виконавських якостей підлеглих і ефективності роботи підрозділів їм потрібна інформація про витрати по місцях їхнього виникнення.

Системи управлінського обліку задовольняють ці планово-контрольні задачі шляхом виділення окремих підрозділів як об'єкти обліку. Виділяються центри відповідальності підрозділу, по яких можна врахувати виконання їх менеджерами строго встановлених обов'язків. Так, витрати групуються по центрах витрат невеликим ділянкам чи діяльності сферам відповідальності. Типовим є виділення цехів як центри витрат. Роблячи висновок, можна сказати, що система повинна розподіляти витрати по двох головних групах об'єктів: підрозділу і продукції. Виконується звичайно в два кроки: збір витрат по центрах відповідальності і віднесення їх на конкретну продукцію, оброблювану в даному цеху (чи іншу калькуляційну одиницю).

З проблемою розподілу витрат по об'єктах зв'язаний їхній поділ на прямі і непрямі.

Витрати є прямими, якщо їхній можна ототожнити з конкретними виробами. Прикладом є віднесення витрат основних матеріалів на цех і далі на продукцію.

Звичайно виділяють чотири критерії розподілу витрат:

1. Причинно-наслідковий (повинна бути ясна зв'язок об'єкта витрат і понесених витрат).

2. Досягнутий результат. (Наприклад, рекламна компанія створює імідж корпорації, а не індивідуального товару. Витрати по цій програмі можуть бути віднесені на підрозділи з найбільшим рівнем продажів, а не з мінімальним.)

3. Справедливість – це критерій, що найбільше часто використовується в держзамовленнях, де розподіл витрат є основою встановлення цін.

4. Прибутковість. (Наприклад, розподіл заробітної плати керівництва корпорації на основі прибутковості підрозділів. Передбачається, що прибутковий підрозділ має велику платоспроможність корпоративних витрат.

В умовах виробництва декількох видів виробів, а також виділенні декількох підрозділів виникає необхідність найбільш обґрунтованого, оптимального, доцільного розподілу витрат по їхніх центрах. Існує три основних моменти розподілу накладних витрат.

Вибираються об'єкти, на які відносяться витрати (незалежна перемінна). Наприклад, продукція, послуги, переділи, контракти, цехи, конкретні підрозділи;

Похожие работы

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

... необхідного для збереження великих партій товарів, значно менше, ніж витрати. На устаткування одного складу великої потужності. 1.2 Аналіз організація підприємства дрібнооптової торгівлі продуктами харчування „ХОДАК” Організаційні форми підприємств На першому етапі створення підприємства визначається принциповий вид торговельного підприємства (індивідуальне, партнерське, корпоративне), у ...

... та пасажирських вагонів, дизель - і електропоїздів з метою підвищення швидкості, якості і надійності перевезень та послуг залізничного транспорту. Виробництво та модернізація залізничного рухомого складу практично цілком буде здійснюватися на вітчизняних підприємствах. - програми поліпшення технічного стану колійного господарства На залізницях активно впроваджуються нові технології ремонту й ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев