Задачи анализа и источники информации

Организационно-экономическая характеристика исследуемого объекта

Коэффициент автономии – отношение собственного капитала ко всему капиталу предприятия

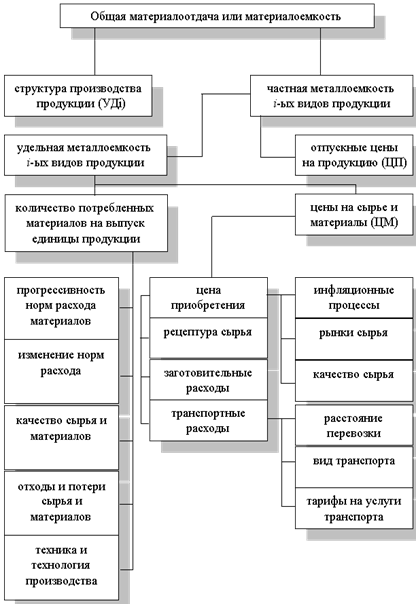

Анализ наличия и эффективности использования материальных ресурсов

Анализ эффективности использования материальных ресурсов в СПК им. Ленина

Навигация

Анализ эффективности использования материальных ресурсов в СПК им. Ленина

Анализ эффективности использования материальных ресурсов

61380

знаков

10

таблиц

0

изображений

3.2 Анализ эффективности использования материальных ресурсов в СПК им. Ленина

Таблица 3.6 – Динамика показателей эффективности использования материальных затрат

| Показатели | 2006г | 2007г | 2008г | Изменения 2008г к 2006г (+,-) |

| Выручка от продажи товаров, продукции, работ услуг, тыс. руб. | 27030 | 51382 | 77672 | +50642 |

| Материальные затраты, тыс. руб. | 24073 | 34208 | 33830 | +9757 |

| Удельный вес материальных затрат в общей сумме расходов по обычным видам деятельности, % | 48,71 | 50,00 | 41,48 | -7,23 |

| Материалоотдача, руб. | 1,12 | 1,5 | 2,29 | +1,17 |

Анализируя данные 2008 года к 2006 году, можно сказать, что увеличение сумм материальных затрат сопряжено с увеличением объёма выручки, а показатель материалоотдачи на каждый затраченный рубль в 2006г приходится 1,12 рублей выручки, а в 2008г 2,29; следовательно, эффективность материальных затрат имеет положительную тенденцию.

Анализируя баланс, видно, что общая величина активов колхоза в отчетном периоде (2008г.), по сравнению с базисным (2006г.), увеличилась. Прирост составил 32,15%, что в абсолютном выражении составило: 108111-81811=26300 тыс.руб.

В наиболее значительной степени это произошло за счет увеличения статьи 210 «Запасы». В процентном соотношении рост этой статьи составил 164,9%, что достигло 59080 тыс.руб. по сравнению с базисным годом 35818 тыс.руб.

Доля основных средств в общей структуре активов на конец 2008 года составила 40,86%, что говорит о том, что предприятие имеет легкую структуру активов и свидетельствует о мобильности имущества СПК им Ленина.

Как видно из баланса, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы – 59,2%, что говорит о мобильной структуре активов и способствует повышению оборачиваемости средств предприятия.

Размер дебиторской задолженности по строке 240 баланса за анализируемый период не изменился и составил 1234 тыс.руб.

Со стороны пассивов изменение валюты баланса раздела IV статьи «Долгосрочные обязательства» в целом не изменились и составили 0.

Рассматривая изменение собственного капитала колхоза, отметим, что его значение не значительно и составляет 0,5% прироста; величина добавочного капитала уменьшилась и составила -4,3% и достигло 45289 тыс.руб. с прежних 47341 тыс.руб. (2006г); величина нераспределенной прибыли – строка 470 колоссально увеличилась с 5507 по 44554 тыс.руб., что составляет 809% роста.

Доля заемных средств уменьшилась значительно. На конец 2006г она составила 149946 тыс.руб., в 2008г – 9206; отклонение составляет 10740 тыс.руб., что говорит об увеличении финансовой устойчивости и платежеспособности СПК им Ленина.

Выводы и предложения

В данной курсовой работе исследована организация и существующий порядок состава затрат и классификации затрат по созданию и эффективному использованию в производстве запаса материалов в СПК им Ленина. В ходе выполнения работы решен ряд задач:

- изучена экономическая сущность материальных затрат

- произведены расчеты по различным показателям, характеризующие эффективность использования материальных ресурсов, а именно:

- проведен анализ динамики суммы материальных затрат по их видам

- проведен анализ динамики состава и структуры расходов по обычным видам деятельности

- проведен анализ динамики удельного веса материальных запасов в составе активов

- проведен анализ динамики показателей оборачиваемости

- проведен анализ соотношения темпов роста объема продаж и материальных затрат

- проведен анализ динамики показателей эффективности использования материальных затрат

- проведен анализ учетной политики кооператива;

- проведен финансовый анализ основных экономических показателей деятельности колхоза.

Выбранная тема данной курсовой работы не случайна, ведь товарно-материальные ценности составляют значительную часть стоимости имущества предприятия, а именно, 45%. Именно по этому усиление контроля за состоянием товарно-материальных ценностей и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение. Этим самым и выражается значимость и актуальность изучаемой темы.

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий, что особенно актуально для сельхозтоваропроизводителей, где объемы материальных затрат очень велики, а большая часть его станков, оборудования морально устарела. Рациональное использование запасов зависит также от полноты сбора и использования отходов.

Существенное значение для сохранности товарно-материальных ценностей имеет наличие технически оснащенных складских помещений современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Предприятие должно стремиться к соблюдению норм запасов товарно-материальных ценностей, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток – к срыву производственного процесса.

Деятельность СПК им Ленина за исследуемый период эффективна, прибыльна. В динамике наблюдается рост выручки от продажи продукции на 179,1%, возросла и себестоимость продукции. Основной причиной роста себестоимости является рост тарифов на электроэнергию и топливо (соответственно-2,2 раза , 1,8 раза), по основному сырью рост составил – 21,8%. Коэффициент оборачиваемости материальных оборотных средств в отчётном году по сравнению с базисным повысился на 2,07 пункта, что является положительным моментом.

Список использованных источников

1. Положение по бухгалтерскому учету «Учет материально производственных запасов» ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. № 44н. [электронный ресурс]

2. Положение по бухгалтерскому учету ПБУ 10/99 "Расходы организации", утвержденное приказом Минфина РФ от 6 мая 1999 г. №32 Н (с изменениями и дополнениями, внесенными приказами Минфина России от 30 декабря 1999 г. №107Н и от 30 марта 2005 г. №27 Н) [электронный ресурс]

3. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Серия «Экономика и управление». Ростов на Дону: Издательский центр «Март», 2006. – 832 с. [текст]

4. Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика. 2006 г.

5. Басовский Л.Е. Финансовый менеджмент. М.: НИКО-ЦЕНТР. 2005.

6. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. Под ред. Л.П. Белых – М.: Банки и биржи, ЮНИТИ, 2007 г. [текст]

7. Густяков И.Н Международная практика учета товарно-материальных запасов // Бухгалтерский вестник №7, 2006 г. [текст]

8. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. Учебное пособие – М: Издательство «Дело и сервис», 2007 г. [текст]

9. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: практикум- М: Издательство «Дело и сервис», 2007 г. [текст]

10. Ковалёв В.В. Финансовый анализ - учебник М.: Финансы и статистика, 2007 г. [текст]

11. Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – пер. и доп., М.: Финансы и статистика, 2007 г. [текст]

12. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2006 г.

13. Кренина М.Н. Финансовый менеджмент. М.: Сервис – Издат., 2007 г.

14. Луговой В.П. Учет отпуска производственных запасов // Бухгалтерский учет, №3 2007г. [текст]

15. Савицкая Г.В. "Анализ хозяйственной деятельности " – Мн.: ООО "Новое знание", 2006 – 688 с. [текст]

16. Стоянова Е.С. Финансовый менеджмент: теория и практика. Под ред. Стояновой Е.С. М.: Перспектива, 2006 г.

17. Теплова Т.В., Григорьева Т.И. Ситуационный финансовый анализ. М.: ИД ГУ ВШЭ, 2006.

Похожие работы

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

... . Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например: ВП = стоимость топлива /топливоемкость. К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и ...

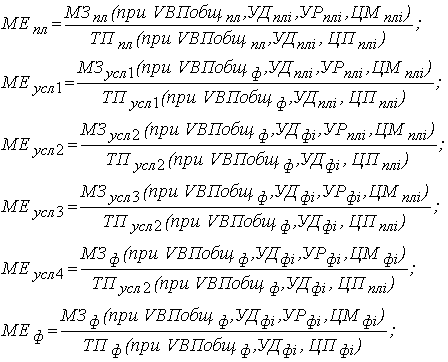

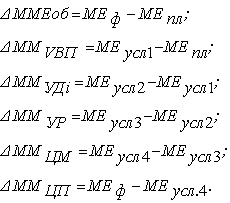

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

0 комментариев