Задачи анализа и источники информации

Организационно-экономическая характеристика исследуемого объекта

Коэффициент автономии – отношение собственного капитала ко всему капиталу предприятия

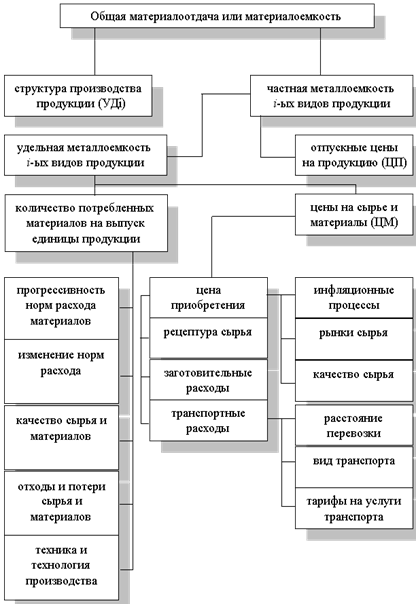

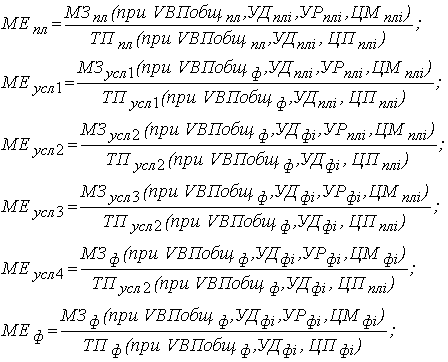

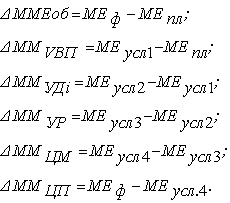

Анализ наличия и эффективности использования материальных ресурсов

Анализ эффективности использования материальных ресурсов в СПК им. Ленина

Навигация

Коэффициент автономии – отношение собственного капитала ко всему капиталу предприятия

Анализ эффективности использования материальных ресурсов

61380

знаков

10

таблиц

0

изображений

1. Коэффициент автономии – отношение собственного капитала ко всему капиталу предприятия.

2. Показатель «Коэффициент соотношения заемных и собственных средств (финансовый рычаг)», за анализируемый период увеличился на 1,04 и на конец дек. 2006 составил 1,31. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

3. Коэффициент маневренности определяется как отношение собственных оборотных средств к собственным средствам и характеризует мобильность собственных средств, возможность быстрого изменения действий предприятия на рынке при изменении условий хозяйствования.

4. Коэффициент обеспеченности собственными источниками финансирования определяется как отношение источников собственного финансирования ко всем источникам финансирования и показывает, какая часть источников обеспечивается собственными источниками средств.

5. Рост отношения заемных и собственных средств снижает финансовую устойчивость. Отношение заемных и собственных средств является обратной величиной к рассмотренному ранее коэффициенту соотношения собственных и заемных средств. Следовательно, без ущерба для финансовой устойчивости можно увеличить соотношение собственных и заемных средств до величины, обратной нормальному соотношению собственных и заемных средств.

Как видно из таблицы, по относительным показателям, «Коэффициент автономии» », за анализируемый период увеличился на 0,08 и на конец дек. 2008 года составил 0,92. Это выше нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель «Коэффициент отношения заемных и собственных средств (финансовый рычаг)», за анализируемый период снизился на -0,23 и на конец дек. 2008 составил 0,09. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

Показатель «Коэффициент маневренности», за анализируемый период увеличился на +0,12 и на конец 2008 года составил 0,59. Это чуть выше нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме.

Коэффициент обеспеченности собственными источниками финансирования увеличился на +0,34 и составляет в 2008г 0,41 собственных источников в общем объеме.

Коэффициент финансирования показывает снижение на -0,16 и составляет на отчетную дату 0,08.

Показатель финансовой устойчивости значительно изменился в положительную сторону на 4,56, что составляет 4,84 на отчетную дату.

В ходе исследования организации принципов и учета приобретения и заготовления запасов материалов, было установлено, что в их фактическую стоимость могут включаться:

1. суммы, уплачиваемые в соответствии с договором поставщику,

2. суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

3. таможенные пошлины и иные платежи,

4. не возмещаемые налоги, уплачиваемые в связи с приобретением материально-производственных запасов,

5. вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы,

6. затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию,

7. иные затраты, непосредственно связанные с приобретением материально-производственных запасов,

8. затраты по содержанию заготовительно-складского аппарата предприятия,

9. затраты на услуги транспорта по их доставке и другие затраты связанные с их приобретением и заготовлением.

В ходе работы по СПК им Ленина было установлено:

1. должностные лица составляют и представляют надлежащим образом оформленные документы строго по определенному и утвержденному графику, что позволяет избежать сбоев в связи с оформлением и передачей документов;

2. графиком колхоз определяет объем и последовательность выполняемых учетных процедур, сроки их выполнения, конкретных исполнителей, намечает точки пересечения взаимозависимых показателей, равномерно распределяет занятость бухгалтеров в учетном процессе;

3. учет материально-производственных запасов при поступлении принимается по фактической их стоимости, согласно полученных счетов – фактур, товарно-транспортным накладным, накладным;

4. приобретение и заготовление материалов в бухгалтерском учете отражается с применением синтетического счета 10 «Материалы» и открытые к нему счетов аналитики, при этом приходные ордера не оформляются;

5. в работе используются бланки унифицированных форм учетной документации, а также применяются и формы, разработанные работниками бухгалтерии и утвержденные председателем;

6. отражение учетной информации в документации осуществляется по принципу преобладания содержания над формой;

7. договоры о материальной ответственности с материально-ответственными лицами заключены;

8. инвентаризация материально-производственных запасов осуществляется согласно графику инвентаризации по кооперативу;

9. аналитический учет материалов ведется в разрезе материально-ответственных лиц, которые ежедневно ведут книги складского учета или карточек складского учета материалов, в количественном выражении и ежемесячно составляют ведомости движения материалов и материальные отчеты в суммовом выражении.

Таким образом, следует вывод о том, что учет материально-производственных запасов в основном соответствует требованиям ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Министерства финансов РФ от 09.06.01г №44н.

Похожие работы

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

... . Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например: ВП = стоимость топлива /топливоемкость. К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

0 комментариев