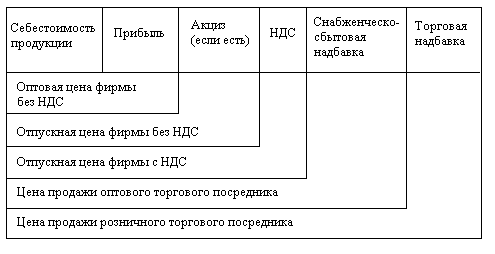

Методы ценообразования на предприятии

Пути совершенствования ценовой политики предприятия

Анализ финансово-хозяйственной деятельности предприятия

Маркетинговый анализ деятельности предприятия

Анализ методик ценообразования на предприятии

Рекомендации по изменению ценовой политики

Применение ценового стимулирования

Навигация

Применение ценового стимулирования

Ценовая политики коммерческой организации

140918

знаков

30

таблиц

15

изображений

3.3 Применение ценового стимулирования

Для таких товарных групп, реализуемых магазином «МДМ» как галантерейные товары, костюмы, демисезонная мужская одежда целесообразно применять ценовое стимулирование.

Выбор данного приема стимулирования можно объяснить тем, что он позволяет заранее точно оценить стоимость операции, быстро организовать ее в самых простых формах, максимально сократить сроки ее проведения в соответствии с намеченными целями. Для торгового предприятия этот вид стимулирования продаж является бесценным инструментом, который может применяться без какой-либо предварительной подготовки в тех случаях, когда требуется немедленно отреагировать на действия конкурентов или внести коррективы в политику цен данного торгового предприятия.

Потребителю адресуются соответствующие рекламно-информационные сообщения с целью побудить его к покупке в магазине «МДМ».

Размеры снижения цен должны быть достаточно ощутимыми, чтобы на них можно было строить рекламные обращения; достаточно стимулирующими спрос, чтобы компенсировать связанное со снижением цен падение прибыли; и достаточно привлекательными, чтобы заставить прийти потребителя.

Возможные причины новой цены: годовщина торговой компании; сезонное событие или праздник.

Также в качестве ценового стимулирования можно предложить внедрение карточки постоянного клиента или дисконтной карточки. Если стоимость скидок растет с суммой каждой покупки (накопительные скидки), то клиент надолго станет действительно постоянным.

Дисконтная карточка, если она имеет привлекательный вид и несет в себе необходимую информацию об организации, сама является рекламой. Ее не выбросят после прочтения как газету, она всегда на виду.

Допустим, ИП Владимирова предоставляет клиенту скидку в 5% при покупке товаров на 2 000 руб. Получается, покупатель сэкономит 100 рублей при покупке в этом месте.

Если ИП Владимирова предложит покупателю карточку постоянного клиента и скидку на эту покупку в 2,5%, покупатель в любом случае доволен, т.к. он получил скидки на будущие покупки в размере 5%.

Приняв решение о проведении мероприятий по стимулированию продаж, продавец должен ответить для себя в первую очередь на вопрос: «Буду ли я манипулировать с ценой, то есть предоставлять скидки, или в текущей ситуации это неприемлемо?" Вот на какие вопросы необходимо ответить, чтобы удостовериться в эффективности ценовых методов.

Можем ли мы предоставить значительный размер скидки, который окажет существенное влияние на решение о покупке? Для каждой фирмы и товара размер «значительной» скидки индивидуален. На величину этой скидки влияют размеры скидок конкурентов, ожидания покупателя и величина добавленной стоимости в цене товара.

Не будет ли разрушена нормальная система цен и не начнут ли потребители воспринимать обычные цены как завышенные? При частом проведении мероприятий по стимулированию с помощью скидок в период, когда их нет, покупатели могут считать цены завышенными. В такой ситуации потребители начинают покупать товары только в период скидок, создавая запасы.

Не ухудшится ли имидж фирмы и товара? Известно, что скидки негативно влияют на имидж товара, придавая ему оттенок некачественного, «второсортного».

Не получим ли мы вместо прогнозируемого увеличения объема прибыли его снижение? Прогнозируя увеличение объема продаж, мы должны рассчитывать дополнительный объем прибыли. В ситуации неэластичного спроса, когда покупатель нечувствителен к изменению цен (например, по причине несезонности данного товара), нужно быть очень внимательным при назначении скидок, чтобы объем получаемой прибыли после их введения не уменьшился. Это не относится к ситуациям, когда мы готовы потерять часть прибыли или всю прибыль или даже понести убытки, лишь бы произвести хоть какую-нибудь реализацию товара.

Отметим следующие ценовые методы стимулирования конечных покупателей и виды скидок.

«Убыточный лидер» — товар в розничном магазине, на который устанавливается заведомо низкая цена на уровне (или ниже) себестоимости с целью его рекламы, которая должна привлечь покупателей в магазин.

Выборочная (дискриминационная) скидка предоставляется при выполнении потребителем определенного условия, серьезного или шуточного. Его формулировка зависит от конечных целей проведения мероприятия. Если цель, например, — реклама бренда посредством «сарафанного радио», то дискриминационное условие может быть и не особенно серьезным.

Скидка по времени покупки. Для минимизации убытков от продажи большого количества товаров со скидкой, когда снижение цен не сопровождается соответствующим увеличением спроса, розничные торговцы ограничивают срок действия скидок небольшим промежутком времени. В рекламе может быть объявлен «счастливый час», в течение которого на некий товар будет сделана большая скидка. Этот час может быть заранее известен, а может быть и нет, как и тип товара, на который объявлена скидка. Объявленный час — это обычно утреннее или ночное время, когда покупателей мало. О часе чаще всего не сообщают при объявленном товаре, чтобы покупатели ждали информации и старались следить за рекламой магазина. Такая практика получила название flash-продажа (от англ. — вспышка).

Сезонная скидка. Один из основных видов скидок — скидка на товар, сезон которого на исходе. Сезонная скидка часто совпадает по времени со скидкой на немодный и морально устаревший товар.

Скидка на немодный, морально или физически устаревший товар. Она может быть и не связана с окончанием сезона. Главный критерий — конец жизненного цикла товара по причине его старения. Такие скидки обычно бывают самыми большими по размеру — до 99%. При истекающем сроке годности также применяется фиксированная цена на все товары.

Праздничная скидка. Предоставление скидок на праздники — это способ завлечь покупателей в магазин в момент повышения спроса на подарки. Покупатели уже привыкли к этому и в момент праздников более склонны приобретать товары в магазинах, где есть скидки. Многие руководители магазинов считают, что в праздники не надо предоставлять скидки, — товар и так купят. Но если они не будут этого делать, покупатель может «разлюбить» их магазин.

Ситуация с праздничной скидкой может быть устроена и по обратному принципу. Если необходимо обосновать введение скидки, можно придумать праздник. Календарь позволяет сделать это без особого труда. Можно предоставить скидки в честь Дня учителя, Дня космонавтики и т.д. Главное — придумать повод, который можно назвать праздником, что предоставляет простор для фантазии рекламщиков.

Еще один метод ценового стимулирования — купон. Это документ, удостоверяющий ваше право на получение скидки, возврат денег при его предъявлении или устанавливающий фиксированную цену на товар, указанный в нем. Купон может содержать процентную или фиксированную в денежных единицах скидку. Розничная торговля дает скидку при покупке в обмен на купон, а производители переводят деньги при пересылке им купона по почте. Методы распространения купонов — это публикация в газете или журнале в виде объявления о скидке; распространение при помощи листовки по почтовым ящикам или в месте продажи; выдача при покупке определенного товара.

Рекомендуемая цена. Для стимулирования конечных покупателей производители все чаще указывают на упаковке рекомендуемую цену. Это не всегда выгодно торговле, но стимулирует покупателя к расширенному поиску товара по указанной цене.

Широкое распространение как средство привлечения постоянных покупателей получают пластиковые дисконтные карты. Кроме стимулирования за счет скидок, они выполняют еще одну важную функцию — внедрение в сознание покупателя вашей торговой марки. Пластиковые карты могут выполнять множество задач в зависимости от наличия на них индивидуального номера, имени владельца, эмбоссирования (выдавленного номера), магнитной полосы, полосы для подписи, PIN-кода (числового пароля для получения доступа в телефонную, компьютерную и другую подобную сеть), scratch-полосы (стираемой панели), штрихкода и других параметров.

Карты, распространяемые в магазине, быстро окупают себя за счет точного попадания в целевую группу. Распространение карт другим способом не настолько эффективно и требует дополнительных затрат на рекламную поддержку по привлечению владельца карты в магазин. В связи с низкой эффективностью такие карты должны быть очень дешевыми в производстве и распространяться тиражами, значительно большими, чем «магазинные». Исходя из соотношения возврата на одну магазинную карту необходимо распространять 40–50 других.

Подарочные карты. Подарочная карта — это внутренние электронные деньги магазина, похожие на зачетные талоны. Отнесение их к ценовым или неценовым методам — один из спорных вопросов. Подарочная карта вручается покупателю при приобретении определенного товара. Она имеет номинал, например 1 тыс. руб. Покупатель может потратить деньги с карты на приобретение товаров в магазине.

Выбор данного приема стимулирования авторы объясняют тем, что он позволяет заранее точно оценить стоимость операции, быстро организовать ее в самых простых формах, максимально сократить сроки ее проведения в соответствии с намеченными целями. Для торгового предприятия этот вид стимулирования продаж является бесценным инструментом, который может применяться без какой-либо предварительной подготовки в тех случаях, когда требуется немедленно отреагировать на действия конкурентов или внести коррективы в политику цен данного торгового предприятия.

Размеры снижения цен должны быть достаточно ощутимыми, чтобы на них можно было строить рекламные обращения; достаточно стимулирующими спрос, чтобы компенсировать связанное со снижением цен падение прибыли; и достаточно привлекательными, чтобы заставить прийти потребителя.

Таким образом, автор предлагает использовать в качестве ценового стимулирования - скидку в процентах. На упаковке указывается минус 10 или 20 процентов. Преимущество данного метода в том, что, он не влечет за собой никаких изменений в организации торгового зала или маркировки товара. Две наклейки (перечеркнутая и новая).

Также предложено использовать в качестве ценового стимулирования - указание новой цены без указания скидки. Возможные причины новой цены: годовщина торговой компании; сезонное событие или праздник.

Заключение

В первой главе выпускной квалификационной работы мы рассмотрели понятия цены и ценовой политики, этапы ценообразования, значение ценовой политики для предприятия.

Цена представляет собой экономическую категорию, означающую сумму денег, за которую продавец хочет продать, а покупатель готов купить товар. Цена определенного количества товара составляет его стоимость, отсюда цена - денежная стоимость товара.

Цена является объектом энергичной конкуренции, результаты которой во многом предопределяют и финансовые итоги рыночной деятельности, что существенно повышает ответственность менеджмента фирмы за качество хозяйственных решений, которые так или иначе прямо или косвенно связаны с управлением ценами.

Под ценовой политикой понимают определение уровня цен и возможных вариантов их изменения в зависимости от целей и задач, решаемых предприятием в краткосрочном плане и в перспективе.

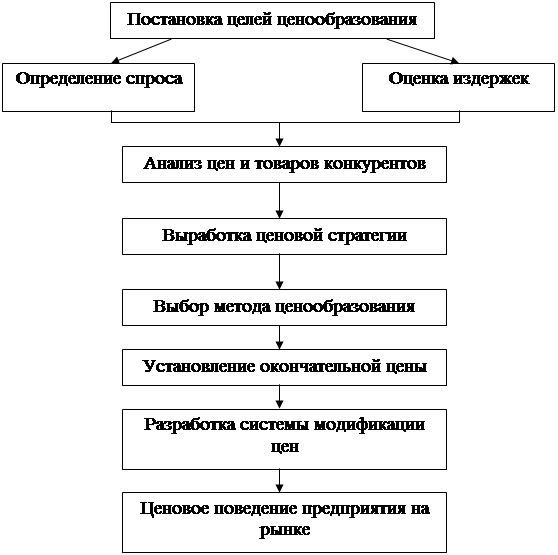

Основные этапы ценообразования включают:

этап постановки задач и разработки целей ценовой политики;

этап поиска путей решений и альтернатив;

этап согласования и обобщения информации;

этап принятия ценовых решений;

этап реализации и контроля.

Под инструментами ценовой политики предприятия понимают все те направления его деятельности, которые используются для установления цен и достижения целей ценовой политики. В работе были рассмотрены стратегические и оперативно-тактические инструменты ценовой политики.

В числе важнейших целей ценовой политики, встречающихся сегодня в предпринимательской практике, можно выделить следующие:

долгосрочная или краткосрочная максимизация прибыли;

снижение чувствительности потребителя к ценам;

сохранение существующего лидерства в ценах;

ограничение потенциальной конкуренции;

ускорение ухода с рынка слабых конкурентов;

повышение имиджа фирмы или продукта;

стремление возбудить внимание и интерес покупателя;

стимулирование продаж тех товаров из своего ассортимента,

которые занимают слабые позиции на рынках;

расширение спроса и ускорение его роста;

доминирование на рынке и др.

Подводя общий итог исследованию, проведенному в первой главе, можно отметить, что ценовая политика имеет для фирмы огромное значение. Ценовая политика фирмы как средство завоевания потребителя и конкурентной борьбы будет и в дальнейшем играть большую роль.

Во второй главе выпускной квалификационной работы был проведен анализ ценовой политики магазина «МДМ».

В настоящий момент ИП Владимирова Е. Ю. использует в основном затратные методы ценообразования, сущность которых состоит в том, что к издержкам на товары прибавляют надбавку, соответствующую норме прибыли или желаемому доходу от оборота.

Используемые на предприятии затратные методы ценообразования обладают серьезными недостатками, которые могут препятствовать эффективной работе предприятия:

обычно в ценообразовании используются не ожидаемые, а текущие затраты, т.е. те, по которым есть информация на предприятии. Между тем такие затраты совсем не обязательно будут в будущем периоде, для которого рассчитываются цены. Отсюда вытекают возможные ошибки в ценообразовании;

в затратных методах присутствует привязка к необходимому объему продаж. Но если не удастся сбыть запланированный объем продукции, то цену придется поднять, перераспределив постоянные затраты на меньшее количество продукции.

Несмотря на отмеченные недостатки ценовой политики ИП Владимирова Е. Ю., предприятие прибыльное и рентабельное. Чистая прибыль предприятия по итогам 2007г. составила 956,31 тыс.руб., рентабельность продаж –8,3 %.

Подводя общий итог исследованию, проведенному во второй главе, можем отметить, что ценовая политика предприятия ИП Владимирова Е. Ю. продумана, четко выверена и приносит фирме доход, однако требует корректировки относительно метода и тактики ценообразования.

В третьей главе выпускной квалификационной работы были даны рекомендации по совершенствованию ценовой политики ИП Владимирова Е.Ю.».

Анализ ценовой политики ИП Владимирова Е.Ю. выявил существенные недостатки применяемых на предприятии методов ценообразования (метод надбавок): по мнению покупателей цены на многие товары являются завышенными. Также установлено, что снижение объемов продаж в 2007 году было обусловлено прежде всего, данным фактором.

Поэтому фирме целесообразно уделить большее внимание рыночному методу ценообразования. Такой метод в большей степени соответствует задачам маркетингового позиционирования продукта. Для того чтобы правильно установить цену, необходимо руководствоваться не только произведенными затратами, но и спросом на данную продукцию, используя маркетинговые методы определения цены (опросы, наблюдения, маркетинговые пробы). Также были даны рекомендации по совершенствованию ценовой тактики ИП Владимирова Е.Ю.

Подводя общий итог исследованию, можно отметить, что в настоящее время, в условиях рыночных отношений, важно понимать важность работы по выработке правильной ценовой политики, так как отношение к цене как к счетной единице не могут гарантировать благополучия предприятия. Ценообразование должно быть систематическим и стратегическим. Учитывая сложность данной проблемы, необходимым является приобретение и углубление знаний в этой области, на основе изучения мирового опыта и специфики экономики.

Список литературы

1. Налоговый кодекс Российской Федерации: Части первая и вторая. - М.: Юрайт-Издат, 2008.- 453с.- (Российское федеральное законодательство).

2. Алклычев А. Политика цен и воздействие на экономические процессы // Экономист. – 2005. - №5. – с. 12.

3. Ансофф И. Стратегическое управление. — М.: Экономика, 2007. – 311 с.

4. Багиев Г.Л. Тарасевич В.М. Анк Х. Маркетинг. – м.: Экономика, 2007. – 625 с.

5. Ворст Й., Ревентлоу П. Экономика фирмы. – М. Высшая школа, 2007. – 390 с.

6. Герасименко В.В. Эффективное ценообразование. Учебник для вузов.- М.: Финстатинформ, 2007.- 569 с.

7. Глушенко В. В. Менеджмент. Системные основы. – М.: Крылья, 2007. – 281 с.

8. Глушакова Т. Маркетинг как философия предпринимательства и эффективный подход к управлению / Практический маркетинг, №2, 2007.

9. Данченок Л. Ценовая политика фирм.// Человек и труд. – 2002. - №12. – С. 33.

10. Дойл П. Маркетинг, ориентированный на стоимость/ Пер с анг. – Спб.: Питер, 2007. – 428 с.

11. Дихтль Е., Хершген Х. Практический маркетинг. - М: Высшая школа, 2007. – 255 с.

12. Завьлов П.С. Маркетинг в схемах, рисунках, таблицах: Учеб. пособ. – М.: Инфра-М, 2007. – 425 с.

13. Иванова Н.В. Ценообразование // Учебное пособие. – М.:Инфра-М, 2007. – с. 76.

14. Князева И.В. Маркетинг. УМК – Новосибирск: СибАГС, 2007. – 230 с.

15. Котлер Ф. Основы маркетинга. - М.: Прогресс, 2007.- 1056 с.

16. Котлер Ф. Маркетинг. Менеджмент. – СПб.: Изд-во Питер, 2007. – 240 с.

17. Крейнина М.А. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: ДИС, МВ-Центр, 2007. – 453 с.

18. Липсиц И.В. Коммерческое ценообразование. Учебник. Сборник деловых ситуаций. Тесты. - 2-е изд., доп. и исправ. - М.: Издательство БЕК, 2007.- 576с.

19. Макконнелл К. Р., Брю С. Л. Экономика: принципы, проблема и политика. - М.: Республика, 2007. – 297 с.

20. Малых В.В. Управление маркетингом торговой фирмы. – М.: Экзамен, 2007. – 192 с.

21. Михайлов П. Проблемы ценообразования в розничной торговле // Управление продуктом. – 2005. - № 4. – с. 7.

22. Моисеева Н.K., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. - Внешторгиздат, 2007. - 232 с.

23. Панов А.И., Коробейников И.О. Стратегический менеджмент. – М.: Юнити, 2007. – 285 с.

24. Пашутин С.Б. Анализ ценовой и поведенческой политики фармацевтических структур // Управленческий учет. – 2006. - № 5. – с. 13.

25. Петросян А.А. Некоторые аспекты тактического ценообразования // Маркетинг в России и за рубежом. – 2003. - №3. - с.25 – 28.

26. Попов Е.В. Продвижение товаров и услуг: Учеб.пособие. – М.: Финансы и статистика, 2007. – 256 с.

27. Пунин Е.И. Маркетинг, менеджмент и ценообразование на предприятиях в условиях рыночной экономики. – М.: Международные отношения, 2007. – 345 с.

28. Салимжанов И.К. Ценовая политика организации //Финансы. – 2007. - № 8. – с. 10.

29. Слепов В.А., Николаева Т.Е. Ценообразование. Учебное пособие.- М.: Ид ФБК – ПРЕСС, 2007.- 152с.

30. Терехин К. Ценовая политика в условиях демпинга // Консультант. – 2006. - № 9. – с. 13.

31. Трацевский И.П., Грекова И. И. Ценообразование. Учебное пособие.- Мн.: «Новое знание», 2007.- 152с.

32. Уткин Э.А. Управление фирмой. - М.: Акалис, 2007. – 123 с.

33. Уткин Э.А. Цены. Ценообразование. Ценовая стратегия. - М.: ЭКМОС, 2007. – 254 с.

34. Уткин Э.А., Арбиев Е.Т. Практический маркетинг. – М.: Теис, 2007.- с. 192.

35. Финансовый менеджмент: теория и практика. Под ред. Стояновой. – 4-е изд., перераб. и доп. М.:Перспектива, 2007. – 386 с.

36. Финансовое управление компанией. Под ред. Е. В. Кузнецовой. – М.: Правовая культур, 2007. -390 с.

37. Ценообразование и рынок / Под ред. Салижманова И.K. - М.: Прогресс, 2007. – 145 с.

38. Цены и ценообразование. Учебник для вузов/Под ред. И.К. Салимжанова. –М.: Финстатинформ, 2007.-304с.

39. Чибинев В.М., Очередко В.П., Чибинев А.М. Ценообразование. Учеб. пособие / Под ред. Сальникова В.П. – СПб.: Лексикон, 2007.- 176с.

40. Чубаков Г.Н. Стратегия ценообразования в маркетинговой стратегии предприятия. – М.: ИНФРА-М, 2007. – 265 с.

41. Шуляк П.Н. Ценообразование. Учебно-практическое пособие, 3-е изд.- М.: ИВЦ «Маркетинг», 2007.- 152с.

42. Экономика и менеджмент на предприятии: Учебное пособие / Под ред. д.э.н., проф. С.Ю. Вайнштейна. – Новосибирск: НГАЭиУ, 2007. – 317 с.

43. Экономика и статистика фирмы. Под. ред. Ильенковой С. Д. – М.: Финансы и статистика, 2007. – 306 с.

Приложение

| перечень товаров | стоимость |

| пальто (Россия, г.Санкт-Петербург) | 8000-13500 |

| куртки, ветровки, плащи (*меуччи* - италия, *франк иден* - германия) | 1100-13000 |

| пуховики (*меуччи* - италия) - натур.мех: песец, койот, енот, нерпа, норка | 10000-14000 |

| костюмы (россия - *тривор*, германия - *канцлер*, *бекам*) | 3340-17000 |

| трикотаж (джемперы, футболки, свитеры): *труссарди*, *роберто ковалли*, *пал зильери* - италия; *грин кост*, *навигаре* - Германия | 900-10000 |

| сорочки (Россия, Италия, Германия) | 560-5000 |

| брюки (Россия, Германия) | 900-4500 |

| бельё (трусы, майки, кальсоны: *vis-a-vis*, *атлантик*) | 150-500 |

| носки (Россия, Италия) | 60-450 |

| головные уборы: бейсболки, кепи (кожа, драп, нерпа), спортивные шапочки, шапки-ушанки (овчина, нерпа) пр-во Россия, Германия | 660-5000 |

| Галантерейные товары | |

| Галстуки (Италия) | 120-1200 |

| Ремни (Россия, Италия) | 200-6000 |

| зонты (*zest* - Англия) | 450-1500 |

| шарфы, кашне (100% шерсть, 100% шелк, хлопок, кашемир) | 400-4000 |

| перчатки (Россия, Чехия) | 1500-2500 |

Анкета

Уважаемые господа, убедительно просим Вас ответить на вопросы предоставленной анкеты. Ваши ответы будут использованы в маркетинговом исследовании рынка летней одежды, проводимого бутиком мужской одежды «МДМ».

Заботитесь ли Вы о своем внешнем виде?

1. Да.

2. Нет.

Какую роль в Вашем внешнем виде играет одежда?

| Очень незначительную Очень значительную | ||||

| 1 | 2 | 3 | 4 | 5 |

Назовите, пожалуйста, наиболее известные Вам марки мужской одежды?

Отдаете ли Вы предпочтение одной торговой марке при покупке мужской одежды?

1. Да.

2. Нет.

(Если нет, то переходите к вопросу №6)

Какую торговую марку при покупке мужской одежды Вы предпочитаете?

Одежду из каких материалов Вы предпочитаете?

1. Натуральные материалы.

2. Полусинтетические материалы.

3. Синтетические материалы.

4. Не имею четких предпочтений.

Актуален ли для Вас ценовой ограничитель при покупке мужской одежды?

1. Да.

2. Нет.

Какую денежную сумму Вы готовы потратить на один поход в магазин одежды?

1. До 800 рублей.

2. 800 – 2000 рублей.

3. 2000 – 5000 рублей.

4. свыше 5000 рублей.

Где Вы покупаете мужскую одежду?

1. Вещевой рынок.

2. Ярмарки, распродажи.

3. Магазины.

4. Фирменные магазины.

5. Бутики.

Перечислите в порядке убывания определяющие качества мужской одежды?

1. Качество.

2. Торговая марка.

3. Внешний вид.

4. Стоимость.

5. Стиль.

6. Страна-изготовитель.

7. Удобство.

Какое утверждение больше всего соответствует Вашим представлениям?

| Утверждение | Вариант ответа | |

| Встречают по одежке | Да | Нет |

| Марка определяет качество | Да | Нет |

| Не важно, где куплена одежда, главное – чтобы она хорошо «сидела» на человеке | Да | Нет |

| Одежда, внешность в человеке вообще не главное | Да | Нет |

Немного о себе:

Вы:

1. Мужчина.

2. Женщина.

Ваш возраст:

1. До 14 лет.

2. 15 – 18 лет.

3. 19 – 25 лет.

4. 26 – 30 лет.

5. 31 – 40 лет.

6. 41 – 55 лет.

7. старше 55 лет.

Ваш род деятельности:

1. Руководители-служащие

2. Научные работники

3. Студенты

4. Рабочие

5. Учащиеся

6. Домохозяйки

7. Пенсионеры

8. Безработные

Каков Ваш среднемесячный доход?

1. До 3000 рублей.

2. 3000 – 6000 рублей.

3. 6000 – 10000 рублей.

4. 10000 – 15000 рублей.

5. 15000 – 30000 рублей.

6. Свыше 30000 рублей.

Благодарим вас за оказанное внимание к вопросам анкеты и содействие студентам в проведении маркетингового исследования.

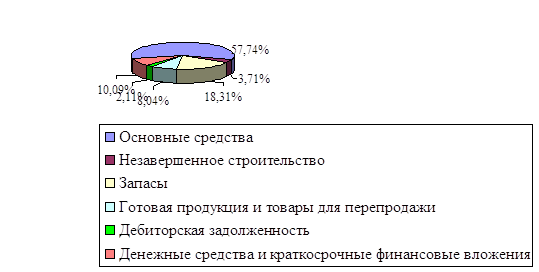

Бухгалтерский Баланс ИП Владимирова

| Статья баланса | Код строки | 2006, декабрь | 2007, декабрь |

| АКТИВ | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 0,0 | 0,0 |

| Основные средства | 120 | 480,0 | 520,0 |

| Незавершенное строительство | 130 | 0,0 | 0,0 |

| Доходные вложения в материальные ценности | 135 | 0,0 | 0,0 |

| Долгосрочные финансовые вложения | 140 | 0,0 | 0,0 |

| Отложенные налоговые активы | 145 | 0,0 | 0,0 |

| Прочие внеоборотные активы | 150 | 0,0 | 0,0 |

| Итого по разделу I | 190 | 480,0 | 520,0 |

| II ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы, в том числе: | 210 | 559,0 | 586,0 |

| - сырье, материалы и другие аналогичные ценности | 211 | 0,0 | 0,0 |

| - животные на выращивании и откорме | 212 | 0,0 | 0,0 |

| - затраты в незавершенном производстве | 213 | 0,0 | 0,0 |

| - готовая продукция и товары для перепродажи | 214 | 559,0 | 586,0 |

| - товары отгруженные | 215 | 0,0 | 0,0 |

| - расходы будущих периодов | 216 | 0,0 | 0,0 |

| - прочие запасы и затраты | 217 | 0,0 | 0,0 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 100,0 | 150,0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 230 | 0,0 | 0,0 |

| - в том числе покупатели и заказчики | 0,0 | 0,0 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 548,0 | 481,0 |

| - в том числе покупатели и заказчики | 0,0 | 0,0 | |

| Краткосрочные финансовые вложения | 250 | 0,0 | 0,0 |

| Денежные средства | 260 | 249,0 | 312,0 |

| Прочие оборотные активы | 270 | 100,0 | 150,0 |

| Итого по разделу II | 290 | 1 556,0 | 1 679,0 |

| БАЛАНС (сумма строк 190+290) | 300 | 2 036,0 | 2 199,0 |

| ПАССИВ | Декабрь 2006 | Декабрь 2007 | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 850,0 | 810,0 |

| Собственные акции, выкупленные у акционеров | 0,0 | 0,0 | |

| Добавочный капитал | 420 | 0,0 | 0,0 |

| Резервный капитал, в том числе: | 430 | 0,0 | 0,0 |

| - резервы, образованные в соответствии с законодательством | 0,0 | 0,0 | |

| - резервы, образованные в соответствии с учредительными документами | 0,0 | 0,0 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 320,0 | 460,0 |

| Итого по разделу III | 490 | 1 170,0 | 1 270,0 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 0,0 | 0,0 |

| Отложенные налоговые обязательства | 515 | 0,0 | 0,0 |

| Прочие долгосрочные пассивы | 520 | 0,0 | 0,0 |

| Итого по разделу IV | 590 | 0,0 | 0,0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 466,0 | 429,0 |

| Кредиторская задолженность, в том числе: | 620 | 300,0 | 400,0 |

| - поставщики и подрядчики | 621 | 250,0 | 300,0 |

| - задолженность перед персоналом организации | 622 | 0,0 | 0,0 |

| - задолженность перед государственными внебюджетными фондами | 623 | 0,0 | 0,0 |

| - задолженность по налогам и сборам | 624 | 0,0 | 0,0 |

| - прочие кредиторы | 625 | 50,0 | 100,0 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 0,0 | 0,0 |

| Доходы будущих периодов (98) | 640 | 0,0 | 0,0 |

| Резервы предстоящих расходов и платежей (96) | 650 | 0,0 | 0,0 |

| Прочие краткосрочные пассивы | 660 | 100,0 | 100,0 |

| Итого по разделу V | 690 | 866,0 | 929,0 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 2 036,0 | 2 199,0 |

Отчет о прибылях и убытках ИП Владимирова

| Наименование показателя | Код строки | 2006, декабрь | 2007, декабрь |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 3 436,3 | 3 502,2 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (1 855,6) | (2 131,8) |

| Валовая прибыль | 029 | 1 580,7 | 1 370,4 |

| Коммерческие расходы | 030 | (109,9) | (112,1) |

| Управленческие расходы | 040 | 0,0 | 0,0 |

| Прибыль (убыток) от продаж | 050 | 1 470,8 | 1 258,3 |

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | 0,0 | 0,0 |

| Проценты к уплате | 070 | 0,0 | 0,0 |

| Доходы от участия в других организациях | 080 | 0,0 | 0,0 |

| Прочие доходы | 090 | 0,0 | 0,0 |

| Прочие расходы | 100 | 0,0 | 0,0 |

| Прибыль (убыток) до налогообложения | 110 | 1 470,8 | 1 258,3 |

| Отложенные налоговые активы | 111 | 0,0 | 0,0 |

| Отложенные налоговые обязательства | 112 | 0,0 | 0,0 |

| Налог на прибыль и иные аналогичные обязательные платежи | 120 | (352,9) | (302,0) |

| Чистая прибыль (убыток) отчетного периода | 130 | 1 117,9 | 956,3 |

Похожие работы

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

... , как правило, в два раза выше, чем цена легкового автомобиля на бензиновом двигателе. Итак, концепция социально-этического маркетинга требует сбалансирования всех трех факторов: прибылей фирмы, покупательских потребностей и интересов общества. 2. Сущность и роль маркетинговой ценовой политики. Цены и ценовая политика – одна из главных составляющих маркетинговой деятельности. От того, ...

0 комментариев