Методы ценообразования на предприятии

Пути совершенствования ценовой политики предприятия

Анализ финансово-хозяйственной деятельности предприятия

Маркетинговый анализ деятельности предприятия

Анализ методик ценообразования на предприятии

Рекомендации по изменению ценовой политики

Применение ценового стимулирования

Навигация

Анализ финансово-хозяйственной деятельности предприятия

Ценовая политики коммерческой организации

140918

знаков

30

таблиц

15

изображений

2. Анализ финансово-хозяйственной деятельности предприятия

2.1 Краткая характеристика предприятия

Объектом исследования выступает «Магазин для мужчин». Предприятие представляет собой отдел мужской одежды и аксессуаров в Хабаровском Универмаге.

Магазин реализует мужскую одежду и галантерейные товары (Приложение 1).

Часы работы – с 10 до 20, без выходных.

Организационно-правовая форма предприятия – индивидуальный предприниматель.

Индивидуальный Предприниматель Владимирова Е.Ю. был зарегистрирован 1 декабря 1997 года Администрацией Железнодорожного района г. Хабаровска. Индивидуальный предприниматель Владимирова Е.Ю. арендует торговое помещение по адресу: г. Хабаровск, ул. Муравьева-Амурского, д. 23 на основании договора субаренды нежилового помещения.

ИП Владимирова Е.Ю. имеет в собственности торговое оборудование, осуществляет свою деятельность с использованием наемного труда, имеет один расчетный счет в АКБ «УРАЛСИБ», расчеты с заказчиками по договорам ведутся в основном безналичным способом.

Счета выписываются в установленном порядке, оказание услуг по договорам оформляется актами приема-передачи, подписываемыми ежемесячно исполнителем и полномочным представителем заказчика.

Индивидуальный предприниматель Владимирова Е.Ю. применяет ЕНВД, ежеквартально уплачивает налог и сдавал в налоговый орган по месту своего жительства налоговую декларацию при использовании единого налога на вмененный доход.

Индивидуальный предприниматель Владимирова Е.Ю. воспользовался правом перейти на единый налог на вмененный доход налогообложения, подав в налоговый орган по месту жительства заявление установленной формы и получив уведомление ИФНС по Железнодорожному району г. Хабаровска.

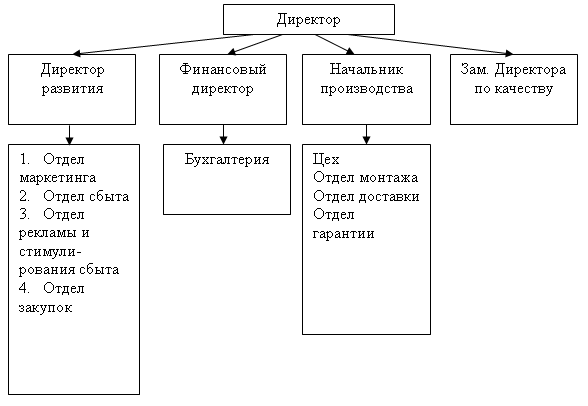

Организационная структура предприятия представлена на рис. 1.

Директору подчиняются главный бухгалтер и заведующая секциями, которым в свою очередь, подчиняются, торговый и обслуживающий персонал.

Рис. 2.1. Организационная схема управления предприятия

Директору магазина подчиняются его заместитель, бухгалтер, и продавцы, а также вспомогательный персонал (служба безопасности, уборщицы).

Главный бухгалтер является ответственным за ведением бухгалтерской документации, учета и отчетности. В обязанности главного бухгалтера входит: ведение бухгалтерского учета, составление отчетов, участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия с целью выявления внутрифирменных резервов, предоставления необходимой информации руководству для принятия управленческих решений.

За организацию розничной торговли отвечают непосредственно директор магазина и продавцы.

Коммерческий директор руководит коммерческой деятельностью предприятия, в его ведении находятся вопросы организации технологических операций и хозяйственного обслуживания. Коммерческую работу по закупке и реализации товаров коллегиальным образом осуществляют директор и его заместитель.

2.2 Анализ финансовых результатов

Численность персонала ИП Владимирова Е.Ю. составляет 10 человек (на начало 2007 года). Динамика численности сотрудников ИП Владимирова Е.Ю. и расходы на заработную плату представлены в табл. 2.1.

Таблица 2.1

Динамика численности сотрудников ИП Владимирова Е.Ю.

| Показатели | 2006 | 2007 | Абсолютное изменение, тыс. руб. | Относительное изменение (темп роста), % |

| 1 | 2 | 3 | 4 | 5 |

| Численность сотрудников, чел. | 8 | 10 | 2 | 125 |

| Фонд отплаты труда, в том числе | 340,1 | 399,4 | 59,3 | 117,44 |

| - Расходы на заработную плату, тыс. руб. | 251,7 | 295,6 | 43,9 | 117,4 |

| - Социальные отчисления, тыс. руб. | 88,4 | 103,8 | 15,4 | 117,4 |

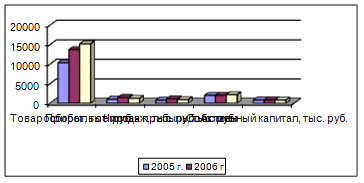

Основные экономические показатели деятельности ИП Владимирова Е.Ю. представлены в табл.2.2. (рис. 2.2.).

Рисунок 2.2. Динамика основных показателей деятельности фирмы

На основании данных бухгалтерской отчетности (Приложение) проведем анализ финансового состояния предприятия.

Результаты хозяйственной деятельности свидетельствуют о том, что компания имеет некоторое ухудшение показателей эффективности управления и торговой деятельности. По сравнению с прошлым годом объем товарооборота возрос на 10,8 %. На развитие товарооборота оказало влияние повышение розничных цен на отдельные группы товаров, а также увеличение количества проданных товаров.

Величина валового дохода фирмы ИП Владимирова Е.Ю. в отчетном году составила 3502,2 тыс. руб. В динамике на сумму валового дохода положительно повлияло увеличение объема товарооборота, и отрицательно - снижение уровня реализованных торговых на 2,0 %. Доход - сложная категория, формируется из затратной и прибыльной составляющей. Данные табл. 2.2. показывают, что в отчетном году наблюдается рост издержек обращения фирмы как в абсолютном (на 276,2 тыс. руб.), так и в относительном выражении (на 0,5%). Такая тенденция изменения уровня совокупных издержек и их абсолютной суммы (в сравнении с изменением валового дохода) расценивается для предприятия отрицательно. Соответственно, снижение уровня валового дохода и рост уровня издержек обращения негативно повлияло на финансовый результат деятельности предприятия.

Таблица 2.2

Данные для анализа динамики основных экономических показателей деятельности фирмы ИП Владимирова Е.Ю. за 2006- 2007 гг.

| Показатели | 2006 | 2007 | Темп роста, % |

| 1. Товарооборот, тыс. руб. | 13745 | 15227 | 110,78 |

| 2. Общая сумма валового дохода от реализации товаров, тыс. руб. | 3436,3 | 3502,2 | 101,92 |

| 3. Уровень валового дохода к товарообороту, % | 25 | 23 | 92,00 |

| 4. Издержки обращения, тыс. руб. | 1855,6 | 2131,8 | 114,88 |

| 5. Уровень издержек, % | 13,5 | 14 | 103,70 |

| 6. Прибыль от продаж товаров, тыс. руб. | 1580,7 | 1370,4 | 86,70 |

| 7. Уровень прибыли от продаж к товарообороту, % | 11,50 | 8,99 | 78,17 |

| 8. Сальдо внереализационных доходов, расходов, тыс. руб. | -8,6 | -9,7 | 112,79 |

| 9.Прибыль балансовая, тыс. руб. | 1462,2 | 1248,6 | 85,39 |

| 10. Активы предприятия, тыс. руб. | 2036 | 2199 | 108,01 |

| 11. Оборачиваемость капитала, коэфф. | 6,8 | 6,9 | 101,47 |

| 12. Рентабельность капитала, % (П бал./ капитал) | 71,8 | 56,8 | 79,11 |

По итогам торговой деятельности предприятие в 2007 году получило прибыли в размере 1258,3 тыс. руб., что на 14,4% меньше показателя 2006 года.

Динамика величины активов предприятия в отчетном году – положительная (8 %).

Рентабельность капитала хоть и снизилась в отчетном году, осталась достаточно высокой (56,8 %). Отдача капитала в динамике увеличивается на 0,1 пункт, что говорит о возросшем спросе на товары компании.

Показатели деловой активности свидетельствуют о более эффективном использовании средств в отчетном году, и активизации коммерческой деятельности.

Результативные показатели деятельности предприятия позволяют охарактеризовать ИП Владимирова Е.Ю. как предприятие со средней эффективностью финансово-хозяйственной деятельности. Динамика показателей выявила проблему платежеспособности фирмы и необходимости изменения структуры капитала.

Одна из задач деятельности ИП Владимирова Е.Ю. - получение прибыли. В организации работы предприятия приходится сопоставлять затраты и результаты работы, применять те или иные показатели. Тем более этому нужно уделять самое пристальное внимание, когда речь заходит об успешной хозяйственной деятельности, о продвижении на рынке, о достижении превосходства над конкурентами. Дадим обобщенную характеристику финансовых результатов хозяйственной деятельности ИП Владимирова Е.Ю. на основе определения динамики показателей доходности, его структурных изменений, количественной оценки степени влияния отдельных факторов и других расчетов. Валовой доход фирмы формируется за счет разности между ценой продажи товаров (товарооборотом) и ценой их приобретения, т.е., торговой надбавки.

Таблица 2.3

Данные о динамике показателей доходности фирмы

| Показатели | 2006 г | 2007г. | Отклоне-ние, +,- |

| Товарооборот, тыс. руб. | 13745,0 | 15227,0 | 1482 |

| Валовой доход, тыс. руб. | 3436,3 | 3502,2 | 65,9 |

| Уровень валового дохода, % | 25,0 | 23,0 | -2 |

| Издержки обращения (с учетом платежей с дохода), тыс. руб. | 1965,5 | 2243,9 | 278,4 |

| Уровень издержек обращения, % | 14,3 | 14,7 | 0,4 |

| Балансовая прибыль, тыс. руб. | 1462,2 | 1248,6 | -213,6 |

| Уровень прибыли, % (к обороту) | 10,6 | 8,3 | -2,3 |

| В том числе: - прибыль от торговой деятельности, тыс. руб. | 1470,8 | 1258,3 | -212,5 |

| - результат от внереализационных операций, тыс. руб. | - 8,6 | - 9,7 | -1,1 |

| - чистая прибыль, тыс. руб. | 800 | 780 | -20 |

Данные табл. 2.3 дают общее представление о динамике приведенных показателей, а также об изменениях в структуре балансовой прибыли. В частности, опережающие темпы прироста издержек обращения (+278,4 тыс. руб., или 14,9 %) по сравнению с приростом валового дохода (+65,9 тыс. руб., или +1,9 %) свидетельствуют об отрицательной динамике прибыли (-213,6 тыс. руб., или - 14,6 %).

Как показали расчеты, положительное влияние на динамику валового дохода оказал рост объема продаж. За счет влияния данного фактора доход фирмы увеличился на 370,5 тыс. руб. (+1482*0,25). Сокращение уровня валового дохода на 2,0 % привело к снижению его суммы на 304,5 тыс. руб. (15227*(-2,0)/100 %). Общее изменение дохода: + 66,0 тыс. руб.

Прирост валовой прибыли на 157,1 тыс. руб. обусловлен увеличением объема товарооборот (+ 1482 * 10,6 / 100). Сокращение валового дохода (- 2,0 * 15227,0 / 100) и рост уровня издержек обращения (0,4 * 15227,0 / 100) снизили общую прибыль на 304,5 тыс. руб. и 60,9 тыс. руб., соответственно.

Структура валового дохода фирмы следующая (см. табл.2.4.).

Таблица 2.4

Анализ структуры валового дохода фирмы

| Товарные группы | 2006 г. | 2007 г. | Темпы роста, % | +,- | |||

| Сумма, тыс. р. | Доля, % | Сумма, тыс. р. | Доля, % | Тыс. руб. | Доля % | ||

| Верхняя одежда | 1202,7 | 35 | 875,5 | 25 | 72,8 | -327,2 | -10 |

| Костюмы | 687,3 | 20 | 700,4 | 20 | 101,9 | 13,1 | 0 |

| Головные уборы | 1546,3 | 45 | 1225,7 | 35 | 79,3 | -320,6 | -10 |

| Галантерейные товары | - | - | 385,2 | 11 | - | 385,2 | 11 |

| Белье | - | - | 315,2 | 9 | - | 315,2 | 9 |

| Итого | 3436,3 | 100 | 3502,2 | 100 | 101,9 | 65,9 | 0 |

Наибольший удельный вес в объеме продаж занимают следующие товарные группы:

Верхняя одежда- 35,0 % (2006 г.),25,0 % (2007 г.),

Костюмы - 20,0 % (2006 г. и 2007 г.);

Головные уборы - 45,0 % (2006 г.), 35,0 % (2007 г.).

Анализ показал, что в отчетном году фирма расширяет ассортимент за счет новых товарных групп – галантерейных и бельевых товаров (20 % в общем объеме дохода). Расширение ассортимента было сопряжено с ростом совокупных издержек фирмы (расходы на закупку и продвижение товара).

В табл. 2.5. представлены данные об изменении товарных запасов предприятия.

Таблица 2.5

Данные об изменении товарных запасов предприятия

| Показатель | Годы | ||

| 2005 | 2006 | 2007 | |

| Оборачиваемость запасов: Обороты | 7997,2/1215= 6,6 | 10308,7/1089= 9,4 | 11724,8/1243= 9,4 |

| дни (срок хранения) | 54,5 | 38,3 | 38,3 |

Наибольший интерес представляет показатель оборачиваемости запасов предприятия. Скорость оборота запасов характеризует возможность их реализации в будущем. Коэффициент оборачиваемости запасов в отчетном периоде имеет тенденцию к росту: 6,6 оборота - 2005 г. 9,4 - 2006, 2007 гг. Показатель свидетельствует об ускорении оборачиваемости товарно-материальных ресурсов предприятия. Предприятию следует обратить внимание на поддержание оптимального размера товарного запаса, чтобы быть готовым удовлетворить покупателя и не столкнуться с проблемой нехватки товарных ресурсов.

Издержки обращения – один из основных качественных показателей финансово-хозяйственной деятельности фирмы. Эти расходы связанны с продвижением товаров.

Таблица 2.6. Данные для анализа динамики показателей издержек обращения фирмы

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| 1. Розничный товарооборот, тыс. руб. | 10386 | 13745 | 15227 |

| 2. Издержки обращения, тыс. руб. | 1353,9 | 1965,5 | 2243,9 |

| 3. Уровень затрат, % | 13,0 | 14,3 | 14,7 |

| 4. Темп роста: издержек обращения, % товарооборота, % | 100,0 100,0 | 145,2 132,3 | 165,7 146,6 |

| 5. Изменение уровня затрат (в сравнении с 2005 г.), % | - | 1,3 | 1,7 |

Как видно из табл.2. 6 общая сумма издержек обращения предприятия увеличивается в сравнении с 2005 г.: в 2006 г. - на 45,2 %, в 2007 г.- на 65,7%.

Отчетные издержки обращения по уровню к товарообороту составили 14,7%, то есть увеличились против 2005 г. на 1,7%. Такая тенденция развития показателей (превышение темпов роста затрат в сравнении с темпами роста объемов продаж) является не благоприятной для предприятия и способствует снижению конечного финансового результата торговой деятельности.

Структура издержек обращения предприятия за 2006 - 2007 гг. приводится в табл. 2.7.

Таблица 2.7

Данные для анализа структуры издержек обращения

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2006 г. | 2007 г. | +,- | 2006 г. | 2007 г. | +,- | |

| Транспортные расходы | 884,7 | 964,9 | 80,2 | 45,0 | 43,0 | -2 |

| Складирование | 426,6 | 516,1 | 89,5 | 21,7 | 23,0 | 1,3 |

| Затраты на оплату труда | 340,1 | 399,4 | 59,3 | 17,3 | 17,8 | 0,5 |

| Амортизация ОС, | 62,9 | 71,8 | 8,9 | 3,2 | 3,2 | 0 |

| Расходы на аренду, содержание зданий и пр. | 147,5 | 179,5 | 32,1 | 7,5 | 8,0 | 0,5 |

| Административные расходы | 104,2 | 112,2 | 8,0 | 5,3 | 5,0 | -0,3 |

| Итого затрат | 1965,6 | 2243,9 | 278,3 | 100 | 100 | 0 |

Более наглядно структуру и динамику издержек обращения можно представить на рис. 2.3.

Рисунок 2.3. Динамика и структура издержек обращения

По данным табл. 2.7 и рис. 2.3 можно сделать вывод, что наибольший удельный вес в структуре затрат занимают транспортные расходы - 45,0 % - 2006 г. и 43,0% - 2007 г. Наблюдается абсолютный прирост по данной статье затрат (на 80,2 тыс. руб. или на 9,1 %), при сокращении доли в совокупных издержках. Увеличивается доля складских затрат: с 21,7 % (2006 г.) до 23,0 % (2007 г.). Таким образом, снижение данных статей издержек обращения может стать резервами снижения себестоимости.

Для изучения динамики издержек обращения за ряд лет используем базисные и цепные показатели рядов динамики: абсолютный прирост (Апр), темп роста (Тр) показателя. Формализованный расчет показателей представлен ниже.

Апр (базисный) = Иф – Иб, (2.1)

Апр (цепной) = Иф – Иф-1, (2.2)

Тр (базисный) = Иф / Иб* 100 – 100, (2.3)

Тр (цепной) = Иф / Иф-1 * 100 – 100, (2.4)

где Иф – издержки обращения данного времени;

Иб – издержки обращения базисного периода;

Иф-1 – издержки обращения предшествующего периода.

Используя вышеприведенные формулы (2.1–2.4), получаем следующие показатели (таблица 2.8).

Таблица 2.8

Анализ динамики издержек обращения ИП Владимирова Е.Ю.

| Годы | Издержки, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп роста, % | ||

| базисный | цепной | базисный | цепной | ||

| 2005 | 1353 | 0 | 0 | 0 | 0 |

| 2006 | 1965 | +612 | +612 | 145,23 | 145,23 |

| 2007 | 2243,9 | +890,9 | +278,9 | 165,84 | 114,19 |

Данные таблицы 2.8 показывают, что за анализируемый период наблюдается тенденция роста издержек обращения.

По сравнению с 2005 г. величина издержек обращения увеличилась в 2007 году на 890,9 тыс. руб. или на 65,84 %. Анализ цепных показателей позволяет сделать вывод, что наибольший прирост затрат предприятия наблюдается в 2007 г. По сравнению с предшествующим периодом в 2005 г. величина издержек увеличилась на 278,9 %, что составляет + 612 тыс. руб.

Финансовые результаты ИП Владимирова Е.Ю. за 2005-2007 гг. можно представить в отчете о прибылях и убытках в табл. 2.9.

Как видно из данных, представленных в табл., за анализируемый период произошло увеличение выручки предприятия на 45,6 %, а увеличение себестоимости – на 66,87 %. Также наблюдается увеличение коммерческих расходов на 46,72 %. Чистая прибыль предприятия за анализируемый период увеличилась на 21,58 %.

Таблица 2.9

Отчет о прибылях и убытках ИП Владимирова Е.Ю.

| Показатели | 2006 г | 2007г. | Отклонение, 2007/2006 +,- | Темп роста, 2007/2006 % |

| 1 | 3 | 4 | 5 | 6 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 3436,3 | 3502,2 | 1113,4 | 146,6 |

| Себестоимость проданных товаров, продукции, работ, услуг | 1855,6 | 2131,8 | 854,3 | 166,87 |

| Валовая прибыль | 1580,7 | 1370,4 | 259,1 | 23,31 |

| Коммерческие расходы | 109,9 | 112,1 | 132,37 | 146,72 |

| Прибыль (убыток) от продаж | 1470,8 | 1258,3 | 223,4 | 121,58 |

| Прибыль (убыток) до налогообложения | 1470,8 | 1258,3 | 223,4 | 121,58 |

| Текущий налог на прибыль | 352,9 | 301,99 | 53,61 | 121,6 |

| Чистая прибыль (убыток) отчетного периода | 1117,9 | 956,31 | 169,79 | 121,58 |

В качестве основных показателей эффективности коммерческой деятельности и финансового состояния компании используются следующие: прибыльность, стабильность, ликвидность, рост и эффективность.

Прибыльность торгового предприятия в значительной мере зависит от уровня торговой надбавки. Торговая надбавка представляет собой разность между товарооборотом и валовым доходом предприятия (табл. 2.10).

Таблица 2.10

Величина торговой надбавки ИП Владимирова Е.Ю.

| Показатели | 2006 | 2007 | Отклонение, +,- |

| Товарооборот, тыс. руб. | 13745,0 | 15227,0 | 1482 |

| Валовой доход, тыс. руб. | 3436,3 | 3502,2 | 65,9 |

| Торговая надбавка, тыс. руб. | 10308,7 | 11724,8 | 1416,1 |

| Средний уровень торговой надбавки, % | 25,0 | 22,9 | -2,1 |

Общий средний уровень торговой надбавки в целом по предприятию находится соответственно отношением суммы среднего валового дохода от реализации в целом по предприятию к объему продаж в покупных ценах с последующим умножением на 100.

Как видно из табл. 2.10, в 2007 году уровень торговой надбавки были снижен на 2,1 %.

Для оценки показателей хозяйственно-финансовой деятельности фирмы используем способ финансовых коэффициентов. Каждому из представленных выше показателей соответствуют свои количественные критерии (коэффициенты). Рассмотрим каждый из них.

Коэффициенты прибыльности

Данные для анализа представлены в табл.2.11.

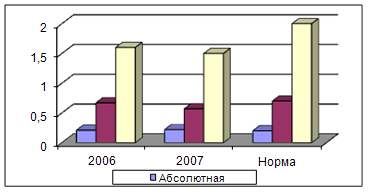

Данные табл. 2.11. и рис.2.4. наглядно показывают, что наибольший рост коэффициентов прибыльность приходился на 2006 г.

В этот период доля стоимости реализованных товаров снижается на 2,0 %, соответственно этому увеличилась доля доходной части товарооборота фирмы: с 23,0 % до 25,0 %. Тенденция к увеличению доли прибыли в сумме выручки в 2006 г. на 0,8 % свидетельствует о финансовых успехах фирмы.

Таблица 2.11

Данные для анализа коэффициентов прибыльности, %

| Коэф. | Методика расчета | Расчет и значение коэффициента | ||

| 2005 г. | 2006 г. | 2007 г. | ||

| 1 | 2 | 3 | 4 | 5 |

| К1 | Стоимость реализованных товаров / Продажа*100% | 7997,2/10386*100 = 76,9 | 10308,7/13745*100 = 74,9 | 11724,8/15227* 100 = 77,0 |

| К2 | Доход / Продажа*100% | 2388,8/10386*100 = 23,0 | 3436,3/13745*100 = 25,0 | 3502,2/15227*100 = 23,0 |

| К3 | Издержки / Продажа * 100% | 1353,9/10386*100 = 13,0 | 1965,5/13745*100 = 14,3 | 2243,9/15227*100 = 14,7 |

| К4 | Прибыль от продажи / Продажа * 100% | 1034,9/10386*100 =9,9 | 1470,8/13745*100 =10,7 | 1258,3/15227*100 =8,3 |

| К5 | Чистая прибыль/ капитал*100% | 786,52/2010*100 33,2 | 1117,9/2036*100 = 39,3 | 956,31/2199*100 = 35,5 |

Однако рост совокупных издержек (+1,3 %) опережает рост доли прибыли от продаж (+0,8 %), что нежелательно. Сохранение сложившейся тенденции привело к росту совокупных издержек в следующем (отчетном) году. Их доля увеличилась на 0,4 % и составила 14,7 % в обороте предприятия.

Рентабельность продаж (доля прибыли к обороту) фирмы снижается с 10,7 % до 8,3 % что связано как со снижением доли валового дохода (на 2,0 %), так и с ростом уровня издержек обращения (на 0,4 %).

Рисунок 2. 4. Динамика коэффициентов прибыльности фирмы за 2005-2007 гг.

Динамика чистой прибыли предприятия отрицательная. Эффективность использования совокупных активов предприятия, независимо от источника их образования, снижается. О чем свидетельствует уменьшение на 3,8% рентабельности совокупного капитала (К5).

В целом можно сказать, что эффективность коммерческой деятельности фирмы в отчетном периоде снижается; основная причина - снижение доли валового дохода в обороте и рост совокупных издержек.

Коэффициенты стабильности - характеризуют финансовую устойчивость предприятия.

Финансовая устойчивость фирмы во многом зависит от финансовой структуры баланса.

Данные табл. 2.10 показывают, что все коэффициенты финансовой устойчивости предприятия в анализируемом периоде имеют отрицательную тенденцию. Коэффициент автономии (независимости) составляет 36,8 %. Т.е. за счет собственных источников формируется меньше половины имущества предприятия. Сложившаяся тенденция показателя может привести к росту финансовой зависимости предприятия от внешних источников. Однако капитал предприятия обладает достаточной маневренностью. Фирма может свободно маневрировать большей частью почти половиной собственных средств (79,9 %).

Таблица 2.10

Данные для анализа коэффициентов стабильности (финансовой устойчивости)

| Коэффициент | Методика расчета | Расчет и значение коэффициента | ||

| 2005 г. | 2006 г. | 2007 г. | ||

| Автономии | Собственный капитал / Активы*100% | 850/2010*100= 42,3 | 850/2036*100 =41,7 | 810/2199*100 =36,8 |

| Зависимости | Заемные средства /Активы*100% | 1160/2010*100=57,7 | 1186/2036*100= 58,3 | 2036/2199*100 = 63,2 |

| Маневренность собственного капитала | СОС / Собственный капитал * 100 % | 700/850*100 = 82,4 | 700/850*100=82,4 | 647/810*100 = 79,9 |

| Обеспеченность собственными средствами | СОС / Оборотные активы * 100 % | 700/1860*100 = 37,6 | 700/1886*100= 37,1 | 647/2036*100= 31,8 |

Важное значение в оценку структуры источников средств предприятия является коэффициент обеспеченности СОС. По данному показателю (37,1 % - 2006 г., 31,8 % - 2007 г.) предприятие находится выше установленного норматива (10,0 %). Т.е. фирма имеет достаточные источники для формирования оборотных активов.

Результаты расчетов коэффициентов, характеризующих финансовую стабильность предприятия, позволяют охарактеризовать структуру источников средств предприятия как удовлетворительную, а его финансовую устойчивость - нормальную.

Коэффициенты ликвидности - характеризуют возможности предприятия выполнить свои финансовые обязательства.

Таблица 2.12

Данные для анализа коэффициентов ликвидности

| Коэффициент | Методика расчета | Коэффициент | Методика расчета |

| Абсолютной ликвидности | Денежные средства / Текущие обязательства | 249/1186,0 = 0,21 | 312/1389,0 = 0,22 |

| Быстрой ликвидности | (Денежные средства + дебиторы) / Текущие обязательства | (249+548)/1186=0,67 | (312+481)/1389,0 = 0,57 |

| Текущей ликвидности | Оборотные активы/ Текущие обязательства | 1886/1186,0 = 1,6 | 2036/1389,0 = 1,5 |

Как видно из табл. 2. 12 и рис.2.5. динамика коэффициентов ликвидности положительная (кроме текущей ликвидности). Значение коэффициента абсолютной ликвидности увеличивается на 0,01 пункта. Предприятие в ближайшее время, без дополнительной мобилизации оборотных средств, имеет возможность выполнить 22,0 % своих краткосрочных обязательств. Значение коэффициента соответствует норме (0,2-0,5) и свидетельствует о наличии наиболее ликвидных активов - денежных средств.

Рисунок 2. 4. Динамика коэффициентов ликвидности за 2006 -2007 гг.

При выполнении расчетов с дебиторами, предприятие может выполнить свои обязательства перед кредиторами на 57,0 %. Это недостаточно, так как нормальное ограничение коэффициента - 70,0-80,0 %. Этот недостаток может быть пополнен за счет реализации других элементов оборотных активов (товарно-материальных запасов). Текущий коэффициент - основная мера ликвидности предприятия. Коэффициент текущей ликвидности составляет 1,6 - 2006 гг. и 1,5 - 2007 г. Т.е. на каждую единицу внешнего долга фирмы приходится 1,5 денежных единиц активного капитала. Ликвидность предприятия находится в пределах установленной норма (1-2), т.е. предприятие может достаточно быстро выполнить свои обязательства. Расчетные коэффициенты ликвидности и их динамика свидетельствуют об удовлетворительной структуре баланса предприятия.

Коэффициенты роста - характеризуют изменение размеров предприятия, его капитала. Данные для анализа коэффициентов представлены в табл. 2.13. Все показатели роста, представленные в табл. 2.13. и на рис.2.6. наглядно характеризуют динамику основных результатов деятельности предприятия за анализируемый период. В 2006 г. все показатели имеют положительную динамику и свидетельствуют о высоких темпах роста объема продаж (+32,3 %), полученной прибыли (+42,1 %) и расширении фирмы (увеличение активов +1,3).

Таблица 2.13

Данные для анализа коэффициентов роста

| Показатели | 2006 г. | 2007 г. |

| Товарооборот, тыс. руб. | 13745,0 | 15227,0 |

| Прибыль от продаж, тыс. руб. | 1470,8 | 1258,3 |

| Чистая прибыль, тыс. руб. | 1117,9 | 956,31 |

| Активы, тыс. руб. | 2036,0 | 2199,0 |

| Собственный капитал, тыс. руб. | 850 | 810 |

| Прирост, % (к 2005 г.): Товарооборот | 32,3 | 46,61 |

| Прибыль от продаж | 42,1 | 21,59 |

| Чистая прибыль | 19,8 | 16,77 |

| Активы | 1,3 | 9,40 |

| Собственный капитал | 0,0 | -4,71 |

Рисунок 2.6. Динамика объемных показателей за 2005 -2007 гг.

По сравнению с 2006 г. динамика показателей прибыли - отрицательная, при увеличении активов. Однако сохраняется общая тенденция роста (в сравнении с 20068 г.): объем товарооборота продолжает расти (+46,6 %). Темпы прироста прибыли от продаж (21,6 %) и чистой прибыли (16,8 %) опережают темпы прироста активов предприятия (+9,4 %), что оценивается положительно.

Коэффициенты деловой активности - характеризуют скорость оборота средств и оказывают непосредственное влияние на платежеспособность предприятия.

Данные для анализа представлены в таб.2.14. и рис.2.7. Из представленных данных видно, что оборачиваемость активов предприятия характеризуется относительным ускорением в динамике.

Показатели оборачиваемости совокупных и текущих активов достаточно высоки.

Можно сказать, что все активы «обернулись» в ходе реализации 2007 г. 6,9 раз (в прошлом году - 6,8 раза), а оборотные - 7,5 (в прошлом году - 7,3). Период обращения всех активов сократился соответственно на 0,7 дня, а текущих активов - сократился на 1,3 дня.

Таблица 2.14

Данные для анализа оборачиваемости активов предприятия

| Оборачиваемость | Методика расчета | Расчет и значение показателя | |

| 2006 г. | 2007 г. | ||

| Совокупных активов: обороты дни | Товар-рот / Активы 360/ обороты | 13745/2036 =6,8 52,9 | 15227/2199 =6,9 52,2 |

| Текущих активов: обороты дни | Товар-т/ Обор.акт. 360 / обороты | 13745/1886 =7,3 49,3 | 15227/2036 =7,5 48,0 |

| Дебиторской задолженности: обороты период погашения задолженности, дни | Товар-т/ Дебиторы 360 / обороты | 13745/548 = 25,0 14,4 | 15227/481 =31,7 11,4 |

| Кредиторской задолженности: обороты дни | Стоимость проданных товаров/Кредиторы 360/обороты | 10308,7/1186 = 8,7 41,4 | 11724,8/1389 = 8,4 42,9 |

| Оборачиваемость запасов: обороты дни (срок хранения) | Стоимость проданных товаров/ Запасы 360 / обороты | 10308,7/1089 = 9,4 38,3 | 11724,8/1243 = 9,4 38,3 |

Рисунок 2.7. Данные для анализа оборачиваемости активов предприятия

Из данных табл.2.14. видно, что показатель, характеризующий "качество" дебиторской задолженности, в отчетном году имеет тенденцию к росту (на 6,7 оборота). Это свидетельствует о росте быстрой ликвидности предприятия. Увеличение оборачиваемости на 3 дня свидетельствует об ускорении превращения задолженности в наличные деньги.

Наибольший интерес представляет показатель оборачиваемости запасов предприятия. Скорость оборота запасов характеризует возможность их реализации в будущем. Коэффициент оборачиваемости запасов в отчетном периоде имеет тенденцию к росту: 6,6 оборота - 2006 г. 9,4 - 2006, 2007 гг. Показатель свидетельствует об ускорении оборачиваемости товарно-материальных ресурсов предприятия. Предприятию следует обратить внимание на поддержание оптимального размера товарного запаса, чтобы быть готовым удовлетворить покупателя и не столкнуться с проблемой нехватки товарных ресурсов. В целом оборачиваемость активов предприятия имеет положительную динамику, находится в норме.

Таким образом, проведенные расчеты финансовых коэффициентов позволяют охарактеризовать различные аспекты финансового состояния предприятия следующим образом:

Имущественное положение - удовлетворительное;

Финансовая устойчивость - нормальная;

Платежеспособность - нормальная;

Деловая активность и рентабельность - нормальная.

Исходя из этого, финансовое состояние предприятия характеризуется как удовлетворительное.

Обобщая результаты анализа, следует отметить:

За анализируемый период динамика продаж ИП Владимирова Е. И. положительная. Темпы роста продаж составляют 110,8 %.

Опережающие темпы роста совокупных издержек (114,2 %) по сравнению с оборотом (110,8 %) и валовым доходом (101,9 %) привели к отрицательной динамике прибыли от продаж.

Основными факторами, повлиявшими на доходность фирмы в динамике году, явились внутренний факторы (рост объемов продаж, и издержек обращения, снижение уровня валового дохода, структурные изменения ассортимента).

Похожие работы

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

... , как правило, в два раза выше, чем цена легкового автомобиля на бензиновом двигателе. Итак, концепция социально-этического маркетинга требует сбалансирования всех трех факторов: прибылей фирмы, покупательских потребностей и интересов общества. 2. Сущность и роль маркетинговой ценовой политики. Цены и ценовая политика – одна из главных составляющих маркетинговой деятельности. От того, ...

0 комментариев