Методы ценообразования на предприятии

Пути совершенствования ценовой политики предприятия

Анализ финансово-хозяйственной деятельности предприятия

Маркетинговый анализ деятельности предприятия

Анализ методик ценообразования на предприятии

Рекомендации по изменению ценовой политики

Применение ценового стимулирования

Навигация

Анализ методик ценообразования на предприятии

Ценовая политики коммерческой организации

140918

знаков

30

таблиц

15

изображений

2.4 Анализ методик ценообразования на предприятии

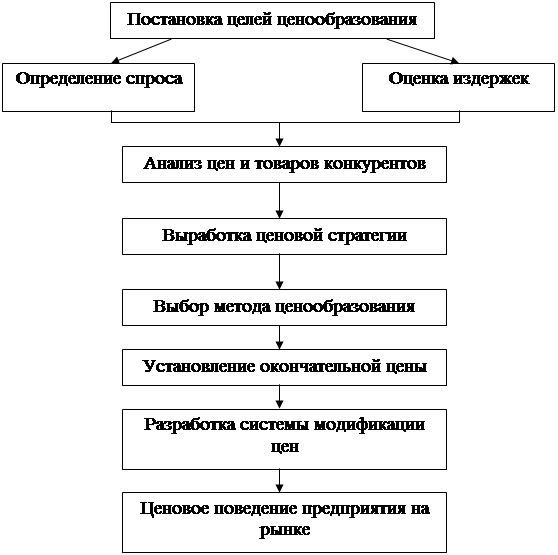

На анализируемом предприятии в качестве метода ценообразования применяется «метод надбавок». Это широко распространенный метод ценообразования, по которому к издержкам на определенный продукт прибавляют надбавку, соответствующую обычной для данной отрасли норме прибыли или желаемому доходу от оборота.

Это обусловлено тем, что метод надбавок широко распространен. Тому есть разные объяснения. Во-первых, фирма зачастую знает гораздо больше о собственных издержках, нежели о спросе на свой товар. Это заставляет ее опираться на калькуляцию издержек при ценообразовании. Во-вторых, если все производители отрасли применяют именно данный метод ценообразования, то их цены почти одинаковы и ценовая борьба между ними минимальна по сравнению с отраслями, где цены прямо определяются спросом. В – третьих, многие продавцы и потребители придерживаются мнения, что метод надбавок является наиболее корректным, честным, так как соблюдаются интересы обеих сторон и в то же время одна сторона не имеет возможности наживаться за счет другой.

Разрабатывая ценовую стратегию, предприятие ИП Владимирова преследовало следующие цели:

получить в полной мере запланированную прибыль;

увеличить объем продаж;

завоевать более солидную долю рынка;

попытаться добиться более высокой прибыли от реализации конкретного товара;

ослабить конкурентов;

сформировать определенный имидж товара.

Итак, основой расчета цены продукции ИП Владимирова являлась себестоимость (издержки на реализации). При расчете себестоимости для целей ценообразования руководство ИП Владимирова внимание на классификацию затрат, включаемых в себестоимость, в зависимости от различных классификаторов различают:

Группировка затрат по однородным экономическим элементам – смета затрат, и по статьям расходов – калькуляция.

Смета затрат дает ответ на вопрос, что израсходовано предприятием. Калькуляция – где и на какие цели затрачены материальные, трудовые и денежные ресурсы.

По признаку целесообразности затраты подразделяются на производительные и непроизводительные (различные потери).

В зависимости от места их возникновения затраты различают как производственные, так и внепроизводственные (реализационные).

В зависимости от участия в производственном процессе изготовления продукции затраты делятся на основные и накладные.

По способу включения в себестоимость единицы продукции затраты разделяются на прямые и косвенные.

По характеру связи с объемом производства затраты бывают постоянные и переменные.

Каждая из этих групп затрат несет информацию, необходимую для прогнозирования цены на конкретное изделие и проведения соответствующей ценовой политики, а так же для изыскания снижения резервов затрат в целях обеспечения конкурентоспособности товара.

Особенно важной группировкой затрат является их разделение на постоянные и переменные. Постоянные затраты остаются стабильными при изменении объема производства. К ним относятся в первую очередь накладные расходы. Постоянные затраты выступают важным резервом снижения себестоимости и увеличения прибыли, поэтому анализу их динамики уделяется особое внимание.

Рассчитав себестоимость, ориентируясь на цены конкурентов, руководство ИП Владимирова приступает к определению цены товара. Цена должна полностью возмещать издержки (себестоимость), а так же обеспечить получение определенной нормы прибыли. При этом использовалась методика ценообразования «средние издержки + прибыль», которая заключается в начислении наценки на себестоимость товара.

Обозначение цены на конкретный товар учитывает все многообразие маркетинговых факторов и стратегий предприятия. Специфика розничной торговли состоит в том, что покупатель в большинстве случаев делает покупку в ассортименте. Поэтому, ценовая политика учитывает это обстоятельство, например, назначая низкие цены на одни товары и рассчитывая, что одновременно будут куплены другие товары по достаточно высоким ценам. Для улучшения зрительного восприятия цены используется ее юстировка (например, назначение цены 499 вместо 500).

Ценовая политика в магазине «МДМ» строится исходя из оптимального соотношения наценочных, частично ценовых и ценовых принципов ценообразования.

Наценочный принцип ценообразования отталкивается от необходимости плановой наценки на данную подгруппу, доли в обороте, цен рынка по товарам частично ценового принципа ценообразования, а также с учетом различных маркетинговых мероприятий, и призван обеспечить необходимую доходность деятельности в магазине.

Частично ценовой принцип отталкивается от соотношения минимальных цен «рынка» (внешней среды) с необходимостью минимальной наценки на данную подгруппу и призван обеспечить необходимую долю рынка в совокупности с обеспечением необходимой доходности деятельности в магазине «МДМ».

Ценовой принцип ценообразования отталкивается от минимальных цен «рынка» (внешней среды) и призван обеспечить необходимую долю рынка, как совокупность потребительских расходов населения на территории деятельности магазина «МДМ».

В магазине «МДМ» используемая стратегия ценообразования зависит от группы товара.

Для элитной одежды и галантереи используется стратегия ценообразования, основанная на ценности товара (стратегия снятия сливок.). Сущность данной стратегии в том, что товар высокого качества, обладает эксклюзивными, индивидуальными свойствами, отличается от других товаров-заменителей и предлагается потребителю по максимально высокой цене.

Высокая цена на товар устанавливается на небольшом сегменте рынка и снимаются сливки в виде высокой рентабельности продаж. Цена держится высокой для того, чтобы новые покупатели, входящие в данный сегмент рынка выходили на качественно новый, более высокий уровень.

Что касается товаров для среднего сегмента рынка, то здесь при установлении цены используется стратегия следования за спросом. Сущность данной стратегии в том, что цена под строгим контролем снижается. Цена удерживается на каждом новом сниженном уровне достаточно долго, чтобы удовлетворить весь существующий спрос. Как только объем продаж начинает существенно сокращаться, следует готовиться к следующему снижению цены.

Политика организации в области цен и скидок направлена на ускорение продаж и заключается в следующем: для ускорения оборачиваемости денежных средств предоставлялась скидка за 100%-ную предварительную оплату продукции (размер скидки в течение года составлял 2%).

Средний суммарный размер скидок, предоставленных покупателям к базовым ценам по всем основаниям, в отчетном 2007 году уменьшен и составил 6%, а в 2006 году – 9,1%.

Магазин «МДМ» имеет ряд цен в рамках групп товарного ассортимента. В глазах покупателей это разница в качестве продукции. К примеру, цена на костюмы варьируется от 3340 до 17000 руб. Нижняя цена назначается на костюмы российского и китайского производства. Верхняя цена устанавливается на костюмы ведущих брендов.

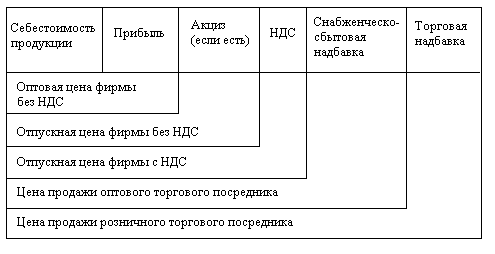

Предельная торговая надбавка составляет 25% к ценам поставки: отпускным ценам фабрик-изготовителей при прямых поставках или к ценам оптовых организаций при получении товаров через посредников.

Расчет цен может быть также произведен двумя способами:

1-й вариант расчета:

розничная цена = (цена поставки без НДС + торговая надбавка) x 1,18, где:

1,1 - коэффициент для расчета суммы НДС по ставке 18%.

2-й вариант расчета:

розничная цена = цена поставки с НДС + торговая надбавка.

Пример: магазин получил зонт мужской от оптовой организации по цене 300 руб. с НДС или 254,23 руб. без НДС, тогда предельная розничная цена составит:

1-й вариант расчета:

(254,23руб. + 254,23 руб. x 0,25) х 1,18 = 374,98 руб., где:

0,25 - 25% торговая надбавка;

1,18 - коэффициент для расчета НДС по ставке 18%.

2-й вариант расчета:

300 руб. + 300 руб. x 0,25 = 375 руб.

Зональный метод установления цены предусматривает установление цены по географическому принципу. В организации этот метод применяется крайне редко из-за отсутствия дилерской сети.

3. Мероприятия по совершенствованию ценовой политики предприятия

3.1 Расчет оптимальной цены товаров в условиях эластичного спроса

В данном разделе проведем расчет оптимальной цены товаров по каждой товарной группе, реализуемой в магазине «МДМ».

На первом этапе проведем анализ динамики объемов продаж продукции магазина за 2005-2007 гг. по группам товаров (табл. 3.1).

Таблица 3.1

Анализ динамики объемов продаж продукции магазина за 2006-2007 гг. по группам товаров

| Показатели | 2006 г. | 2007 г. | Абсолют-ное изменение, тыс. руб. | Относи-тельное изменение, % |

| Товарооборот всего, тыс. руб. | 13745 | 15227 | 2006,8 | 46,6 |

| - зимняя мужская одежда | 1649,4 | 3045,4 | -28,16 | 193,22 |

| - демисезонная мужская одежда | 1374,5 | 1218,16 | -346,78 | -2,26 |

| - костюмы | 1924,3 | 1522,7 | 2283,18 | -18,55 |

| - трикотаж | 3436,25 | 4568,1 | 235,01 | 99,92 |

| - сорочки | 962,15 | 1065,89 | 290,46 | 28,28 |

| - брюки | 687,25 | 913,62 | 754,31 | 46,61 |

| - белье | 1099,6 | 1065,89 | 795,68 | 242,09 |

| - головные уборы | 1511,95 | 1522,7 | -1149,5 | 109,444 |

| - галантерейные товары | 1099,6 | 304,54 | 2006,8 | -79,05 |

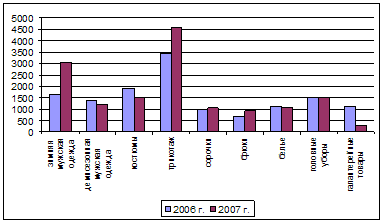

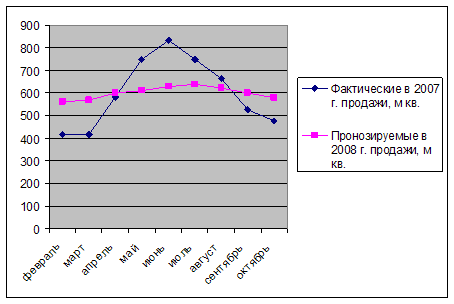

Более наглядно полученные данные об объемах продаж можно представить на рис. 3.1.

Рисунок 3.1 – Динамика объемов продаж товаров по группам

Как видно из рис. 3.1, наблюдается снижение объемов продаж таких товаров как галантерейные товары, костюмы, демисезонная мужская одежда, и одновременное увеличение объемов продаж на такие товары как зимняя мужская одежда, трикотаж. Причем, следует отметить, что за период средняя стоимость зимней мужской одежды увеличилась с 8 до 12 тыс. руб. за изделие, или на 50 %, а трикотажные товары – с 3 до 5 тыс. руб., или на 66,67 %. В то же время наблюдается увеличение объема продаж зимней мужской одежды за период почти в 2 раза, а трикотажных товаров – на 28,28 %. То есть можно сделать вывод, что увеличение объема продаж зимней мужской одежды вызвано в большей степени увеличением спроса, а трикотажа – повышением цены.

Если провести аналогичный анализ товаров, объем продаж которых резко снизился, можно увидеть, что галантерейные товары за период увеличились в цене на 30 %, а объем продаж снизился почти в 2 раза, демисезонная мужская одежда увеличились в цене за период на 10 %, объем продаж снизился на 18,5 %. То есть можно наблюдать связь между повышением стоимости товаров и снижением объемов продаж.

Проведем расчет коэффициента эластичности спроса по цене на данные группы товаров.

В 2006 году средняя цена галантерейных товаров в магазине составляла 1000 руб. Это давало возможность реализовывать 1454 изделий в год. В 2007 году цена изделия в магазине поднялась до 1,3 тыс. руб. Это снизило средний объем продаж до 235 штук или на 79,05 %.

Коэффициент эластичности спроса по цене равен: 79,05/30 = 2,63

Так как абсолютная величина показателя ценовой эластичности спроса больше 1, то мы имеем дело с относительно эластичным спросом. Иными словами, изменение цены в данном случае приведет к большему количественному изменению величины спроса.

Коэффициент эластичности спроса по цене на демисезонную мужскую одежда равен: 18,5/10 = 1,8

Аналогично: так как абсолютная величина показателя ценовой эластичности спроса больше 1, то мы имеем дело с относительно эластичным спросом.

Также следует отметить, что объем продаж зимней и демисезонной мужской одежды характеризуется коэффициентом сезонности. Расчет сезонности для зимней мужской одежды проведен в табл. 3.2.

Коэффициент сезонности рассчитан по формуле:

Кс = Yn/Yср

где Yn – объем спроса в месяце,

Yср – среднемесячный объем спроса в течение года.

Таблица 3.2

Анализ объема реализации мужской зимней одежды за 2006 -2007 гг.

| Месяц | 2007 год, тыс. руб. | 2006 год тыс. руб. | К сезонности 2007г | К сезонности 2006г. |

| Январь | 304,54 | 214,42 | 1,20 | 1,56 |

| Февраль | 121,816 | 82,47 | 0,48 | 0,6 |

| Март | 91,362 | 65,98 | 0,36 | 0,48 |

| Апрель | 60,908 | 16,49 | 0,24 | 0,12 |

| Май | 60,908 | 16,49 | 0,24 | 0,12 |

| Июнь | 60,908 | 16,49 | 0,24 | 0,12 |

| Июль | 30,454 | 16,49 | 0,12 | 0,12 |

| Август | 91,362 | 65,98 | 0,36 | 0,48 |

| Сентябрь | 152,27 | 98,96 | 0,60 | 0,72 |

| Октябрь | 456,81 | 164,94 | 1,80 | 1,2 |

| Ноябрь | 761,35 | 412,35 | 3,00 | 3 |

| Декабрь | 852,712 | 478,33 | 3,36 | 3,48 |

| Всего | 3045,4 | 1649,4 | 12,00 | 12 |

| Средний объем | 253,78 | 137,45 | 1,20 | 1,56 |

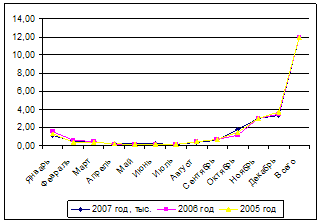

Более наглядно полученные данные можно изобразить на рис. 3.2.

Рисунок 3.2- График сезонности мужской зимней одежды

На графике четко выражены периоды «высокого» и «низкого» спроса. Наибольшая кумуляция спроса приходится на следующие месяцы: октябрь, ноябрь, декабрь. В результате можно сделать вывод, что высокий спрос за 2006-2007 гг. наблюдается в основном поздней осенью и в начале зимы. Это объясняется тем, что в данные периоды времени люди готовятся к зиме и покупают зимнюю одежду.

Наименьший коэффициент сезонности наблюдается в феврале, марте, апреле, мае, июне, июле, августе. В данном случае к низкому сезону относятся весенние месяцы, лето, начало осени. В итоге в эти периоды времени может возникнуть низкий спрос на продукцию и следствие этого – дефицит денежных средств.

Аналогичная ситуация наблюдается и по демисезонной одежде.

На следующем этапе исследования целесообразно провести опрос потребителей о приемлемости цены в магазине «МДМ».

Опрос проводился среди покупателей магазина «МДМ» в течение недели. Всего было опрошено 50 человек. Покупателям задавалось четрые вопроса:

Какой товар Вы приобрели?

Считаете ли Вы что цена на товар завышена?

Какая оптимальная на Ваш взгляд стоимость данного товара?

Выше какого уровня цены данный товар Вы бы уже не приобрели?

Были получены следующие результаты (табл. 3.3)

Таблица 3.3

Оптимальная и предельная стоимость товаров с точки зрения потребителей

| Группы товаров | Цена, руб. | |

| оптимальная | предельная | |

| зимняя мужская одежда | 9000 | 13000 |

| демисезонная мужская одежда | 4000 | 7000 |

| костюмы | 3000 | 5000 |

| трикотаж | 1000 | 3000 |

| сорочки | 500 | 1500 |

| брюки | 2000 | 4000 |

| белье | 100 | 150 |

| головные уборы | 1000 | 2000 |

| галантерейные товары | 300 | 700 |

Таким образом, как видно из табл. 3.3, можно увидеть, что оптимальная стоимость товаров для потребителей близка к минимальной стоимости товаров, реализуемых в магазине «МДМ».

Сопоставив данные табл. 3.1 и 3.3, можно сделать вывод о том, что снижение спроса на некоторые группы товаров в 2007 году обусловлено не только сезонностью, но и тем, что их цена, по мнению потребителей, является завышенной.

Как показал анализ, снижение спроса на такие группы товаров как галантерейные товары, костюмы, демисезонная мужская одежда обусловлено тем, что стоимость данных товаров является завышенной с точки зрения потребителя. В табл. 3.4 представлены данные о средней закупочной цене по каждой товарной группе и оптимальной цене с точки зрения покупателей. Мы предполагаем, что в качестве оптимальной цены с точки зрения покупателя нужно использовать среднее значение между указанной оптимальной ценой и предельной ценой (табл. 3.4).

Таблица 3.4

Данные о средней закупочной цене по каждой товарной группе и оптимальной цене с точки зрения покупателей

| Группы товаров | Среднее значение закупочной цены | Факти-ческий предельный уровень торговой наценки, % | Среднее значение розничной цены (фактическое) | Среднее значение розничной цены (опти-мальной) | Целе-сообразность снижения торговой наценки | Уровень торговой наценки, % |

| зимняя мужская одежда | 9600 | 25 | 12000 | 11000 | Да | 14,5 |

| демисезонная мужская одежда | 9940 | 25 | 12425 | 5500 | Нет | 25 |

| костюмы | 8136 | 25 | 10170 | 4000 | Нет | 25 |

| трикотаж | 4360 | 25 | 5450 | 2000 | Нет | 25 |

| сорочки | 2224 | 25 | 2780 | 1000 | Нет | 25 |

| брюки | 2160 | 25 | 2700 | 3000 | Да | 38,8 |

| белье | 232 | 25 | 290 | 125 | Нет | 25 |

| головные уборы | 2264 | 25 | 2830 | 1500 | Нет | 25 |

| галантерейные товары | 1509 | 25 | 1887 | 500 | Нет | 25 |

Таким образом, как видно из данных, представленных в табл. 3.4, снижение уровня торговой наценки целесообразно на зимнюю мужскую одежду. Это будет способствовать увеличению спроса.

Торговая наценка на брюки может быть увеличена до 38,8 %.

На остальные группы товаров торговую наценку снижать не следует, так как оптимальная цена ниже, чем цена, по которой предприятие ИП Владимировна закупает продукцию. Для остальных товарных групп нужно разработать гибкую ценовую политику (проведение акций, скидок и т.д.), что рассматривается в следующем разделе.

Похожие работы

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

... , как правило, в два раза выше, чем цена легкового автомобиля на бензиновом двигателе. Итак, концепция социально-этического маркетинга требует сбалансирования всех трех факторов: прибылей фирмы, покупательских потребностей и интересов общества. 2. Сущность и роль маркетинговой ценовой политики. Цены и ценовая политика – одна из главных составляющих маркетинговой деятельности. От того, ...

0 комментариев