Навигация

Планирование внешнеторговой деятельности ООО «СКФ»

76644

знака

12

таблиц

14

изображений

2.3. Планирование внешнеторговой деятельности ООО «СКФ»

Деятельность предприятия по осуществлению внешней торговли (внешнеэкономической деятельности) регламентируется положениями устава (7 раздел Устава ООО «СКФ»):

- осуществляя внешнеэкономическую деятельность, ООО вступает в отношения с разного рода организациями, предприятиями и другими юридическими и физическими лицами заграничных стран в соответствии с целями и предметом деятельности ООО;

- в процессе осуществления внешнеэкономической деятельности ООО пользуется полным объемом прав юридического лица в соответствии с действующим законодательствами действующим уставом;

- ООО в установленном законодательством порядке самостоятельно осуществляет операции по экспорту и импорту товаров (работ, услуг) на основе валютного самофинансирования, используя полученные средства в иностранной валюте на развитие материально-технической и социальной сфер предприятия;

- ООО может открывать за пределами Украины свои представительства, филиалы и производственные подразделения, содержание которых осуществляется за счет ООО.

В осуществлении внешнеэкономической деятельности предприятие ориентируется на партнеров из России, Молдовы и Грузии.

На предприятии за организацию внешнеэкономической деятельности отвечает специально созданное структурное подразделение – отдел внешнеэкономических связей.

На каждый календарный год (помесячно) составляются план мероприятий по внешнеторговой деятельности, который утверждается Директором ООО «СКФ». Этот план содержит пять основных разделов, это отчетная дата (месяц), три базовых партнера (суммарное и натуральное выражение поставок), мероприятия по непосредственному осуществлению данной деятельности (затраты по отправке Груза в соответствующие страны).

Рассмотрим план экспортных поставок в 2007 году. По основным партнерам и отчетным данным информация о поставках ООО «СКФ» представлена таблицей 2.8.

Таблица 2.8.

План экспортных поставок предприятия на 2007 год

| Месяцы | Страны-контрагенты | Итого |

| ||||||

| Россия | Молдавия | Грузия | |||||||

| тонн | Тыс.грн. | тонн | Тыс.грн. | тонн | Тыс.грн. | тонн | Тыс.грн. |

| |

| Январь | - | - | 20 | 128 | 15 | 124,5 | 35 | 252,5 |

|

| Февраль | 20 | 170 | 20 | 128 | 20 | 166 | 60 | 464 |

|

| Март | - | - | 40 | 256 | 20 | 166 | 60 | 422 |

|

| Апрель | 20 | 170 | 20 | 128 | 20 | 166 | 60 | 464 |

|

| Май | - | - | 20 | 128 | 10 | 83 | 30 | 211 |

|

| Июнь | - | - | 20 | 128 | - | - | 20 | 128 |

|

| Июль | - | - | 20 | 128 | 10 | 83 | 30 | 211 |

|

| Август | 20 | 170 | 20 | 128 | 10 | 83 | 50 | 381 |

|

| Сентябрь | 20 | 138 | 10 | 83 | 30 | 226 |

| ||

| Октябрь | 20 | 180 | 20 | 138 | 10 | 83 | 50 | 401 |

|

| Ноябрь | - | - | 20 | 138 | 20 | 176 | 40 | 314 |

|

| Декабрь | 20 | 180 | 20 | 138 | 20 | 176 | 60 | 494 |

|

| Итого | 100 | 870 | 260 | 1704 | 165 | 1394,5 | 525 | 3968,5 |

|

Общая сумма экспортных поставок по плану предусматривает реализацию 525 тонн продукции предприятия на сумму 3968,5 тыс.грн. В Россию по плану предполагается отправить продукции на 100 тонн на сумму 870 тыс.грн., в Молдавию план предусматривает поставку 260 тонн на сумму 1704 тыс.грн., а в Грузию 165 тонн на сумму 1394,5 тыс.грн. Лидером в экспортной политике предприятия выступает Молдавия. В временном разрезе наибольший объем поставок в целом планируется на февраль, апрель и декабрь месяц (60 тонн и 494 тыс.грн.).

Динамику плановых поставок по основным партнерам предприятия представим на рис. 2.8.

Рис.2.8. Плановые поставки партнерам (2007 год), тонн/тыс.грн.

При планировании экспортных поставок осуществляются планы и в отношении мероприятий, связанных с непосредственной реализацией внешнеэкономических связей (оформление ГТД, Оформление сертификата происхождения, расчет таможенных платежей, фитосанитарных сертификатов), расчет транспортных расходов и командировочных.

В 2007 году данные мероприятия выражаются следующими цифрами затрат на осуществление внешнеэкономической деятельности (табл.2.9.).

Таблица 2.9.

План мероприятий по осуществлению по внешнеэкономической деятельности в разрезе экспортных поставок

| Мероприятия | Страны-контрагенты | Итого, грн. | |||

| Россия | Молдавия | Грузия | |||

| Оформление ГТД | 3000 | 7800 | 8000 | 18800 | |

| Сертификат происхождения | 1000 | 2600 | 3200 | 6800 | |

| Таможенные платежи | 3500 | 9100 | 12800 | 25400 | |

| Фитосанитарный сертификат | 225 | 585 | 720 | 1530 | |

| Транспортные расходы | - | - | 12800 | 12800 | |

| Командировочные | - | - | 800 | 800 | |

| Итого | 7725 | 20085 | 38320 | 66130 | |

Кроме вышеперечисленных расходов по странам-контрагентам имеют место также расходы, связанные с переоформлением учетной карточки - 150 грн., ПРОДЭКСПО 2007 (выставка) - 3500 грн., расходы на сертификацию товара – 30000 грн. и членские взносы в Торгово-Промышленную Палату Крыма – 800 грн. Итого общая сумма сопутствующих плановых расходов 34450 грн.

Общую структуру плановых расходов по осуществлению экспортных поставок охарактеризуем данными таблицы 2.10.

Таблица 2.10.

Структура плановых расходов на осуществление ВЭД (экспорт)

| Мероприятия | Сумма | Удельный вес в общей сумме расходов, % |

| Оформление ГТД | 18800 | 18,69% |

| Сертификат происхождения | 6800 | 6,76% |

| Таможенные платежи | 25400 | 25,25% |

| Фитосанитарный сертификат | 1530 | 1,52% |

| Транспортные расходы | 12800 | 12,73% |

| Командировочные | 800 | 0,80% |

| Переоформление учетной карточки | 150 | 0,15% |

| Сертификация товара | 3500 | 3,48% |

| ПРОДЭКСПО 2007 | 30000 | 29,83% |

| Членские взносы | 800 | 0,80% |

| Итого | 100580 | 100 % |

На рис.2.10. представим структуру общих плановых расходов на осуществление ВЭД (экспорт).

Рис.2.10. Структура общих плановых расходов на осуществление ВЭД (экспорт)

Таким образом, при осуществлении внешнеэкономической деятельности, связанной с экспортными поставками в страны-контрагенты общая сумма расходов составила 100,58 тыс.грн. При этом наибольший удельный вес в общей плановой сумме расходов занимают затраты на участие в ПРОДЭКСПО 2007 (29,83%), на втором месте сумма расходов, связанная с осуществлением таможенных платежей (25,25%), а на третьем месте расходы, связанные с сертификацией товаров для экспорта (18,69). Минимальные значения в структуре расходов занимают расходы, связанные с оформлением ГТД, или грузо-транспортных документов (0,15) и расходы, связанные с осуществлением командировок в страны-контрагенты (0,8%).

Перейдем к анализу планов предприятия по импорту. Эти данные представим в таблице 2.11. Импортные поставки позволяют предприятию закупать сырье и комплектующие для осуществления производственной деятельности. В качестве стран – партнеров предприятия по данному направлению реализации ВЭД выступают Россия, Белоруссия и Молдова.

Таблица 2.11.

Анализ содержания плановых импортных поставок

| Месяцы | Страны-контрагенты | Итого | |||||||

| Россия | Белоруссия | Молдова | |||||||

| тонн | Тыс. грн. | тонн | Тыс. грн. | тонн | Тыс. грн. | тонн | Тыс. грн. | ||

| Январь | 10 | 60 | 27 | 81 | 25 | 125 | 62 | 266 | |

| Февраль | - | - | 25 | 75 | - | - | 25 | 75 | |

| Март | 10 | 60 | 20 | 60 | - | - | 30 | 120 | |

| Апрель | 14 | 42 | - | - | 14 | 42 | |||

| Май | 10 | 60 | 15 | 45 | - | - | 25 | 105 | |

| Июнь | - | - | 10 | 30 | 25 | 125 | 35 | 155 | |

| Июль | 5 | 30 | 6 | 18 | - | - | 11 | 48 | |

| Август | 5 | 30 | 6 | 18 | - | - | 11 | 48 | |

| Сентябрь | 5 | 30 | 8 | 22 | - | - | 13 | 52 | |

| Октябрь | 10 | 60 | 12 | 24 | - | - | 22 | 84 | |

| Ноябрь | 10 | 60 | 14 | 28 | 25 | 125 | 49 | 193 | |

| Декабрь | 10 | 60 | 20 | 50 | - | - | 30 | 110 | |

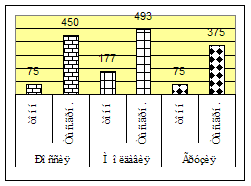

| Итого | 75 | 450 | 177 | 493 | 75 | 375 | 327 | 1298 | |

Общая сумма плановых поставок по импорту предусматривает получение 327 тонн сырья и материалов для производственной деятельности предприятия на сумму 1298 тыс.грн. Общая сумма поставок из России по плану составляет 75 тонн на сумму 450 тыс.грн., план поставок из Белоруссии предусматривает получение 177 тонн на сумму 493 тыс.грн., а из Молдавии планируется получить сырья и материалов в виде 75 тонн на сумму 375 тыс.грн. Лидером импортных поставок для предприятия выступает Белоруссия. Во временном разрезе наибольший объем импортных поставок планируется на январь и ноябрь месяцы соответственно (62 тонны и 49 тонн). На рисунке 2.11. представим общую сумму планируемых импортных поставок по странам-партнерам.

Рис.2.11. Общая сумма планируемых импортных поставок по странам-партнерам

В сравнении с планируемыми по экспорту объемами импорт значительно уступает по объемам в натуральном и денежном выражении (рис.2.12.).

Общую структуру плановых расходов по осуществлению импортных поставок охарактеризуем данными таблицы 2.12.

Таблица 2.12.

Структура плановых расходов на осуществление ВЭД (импорт)

| Мероприятия | Сумма | Удельный вес в общей сумме расходов, % |

| Оформление ГТД | 9952 | 11,87% |

| Таможенные платежи и пошлины | 12326 | 14,71% |

| Транспортные расходы | 58963 | 70,35% |

| Командировочные | 2569 | 3,07% |

| Итого | 83810 | 100,0 |

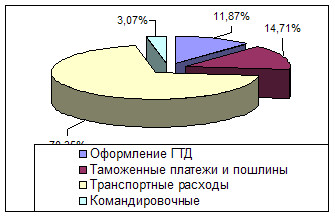

Общая сумма плановых расходов на осуществление импортных поставок составляет 83,81 тыс.грн. При этом в структуре данных расходов первое место занимают транспортные расходы 58.863 тыс.грн. (70,35%), на втором месте таможенные платежи и пошлины 12,326 грн. (14,71%), на третьем месте 9,952 тыс.грн. (11,87%) (рис.2.13.).

Рис. 2.13. Структура плановых расходов на осуществление импортных поставок, %

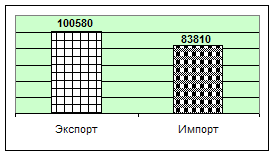

Сравнение затрат показывает, что сумма плановых затрат на экспортную деятельность 100580 грн., а на осуществление импортных поставок 83810 грн, то есть на экспортную деятельность в 1,2 раза затраты выше (рис.2.14.).

Рис.2.14. Соотношение общих плановых затрат на экспорт и импорт

Выводы по второму разделу

1. Исследуемое в работе предприятие «Симферопольская кондитерская фабрика», расположена по адресу ул. Севастопольская 39. По форме собственности данное предприятие частное, правовая форма общество с ограниченной ответственностью. В 2004 году ЗАО «Симферопольская конфетная фабрика» преобразована в ООО «Симферопольская кондитерская фабрика» (сокращенное название ООО «СКФ»). Согласно организационной структуре ООО «СКФ» имеет 18 различных служб, которые обслуживают производственную деятельность предприятия. В своей политике предприятие наращивает оборотные средства за счет привлеченных средств, из которых главными источниками пополнения служат краткосрочные кредиты банков и кредиторская задолженность за товары и услуги. Имеют место положительные значения выручки от реализации и валовой прибыли, остальные финансовые результаты предприятия классифицируются как убыток. Таким образом, мы имеет место отсутствие главного показателя экономического эффективности деятельности предприятия – рентабельности производственной деятельности.

2. На ООО «СКФ» осуществляется внешняя и внутренняя торговля продукцией собственного производства, причем разделение по данным видам коммерческой деятельности осуществляется в соотношении 1 к 5 в пользу реализации продукции предприятия на внутреннем рынке. В распределении реализации по формам торговли лидирующие позиции и высокий темп прироста имеет оптовая торговля, на втором месте розничная торговля, а на третьем дистрибьюторские отношения. Розничная торговля на внешнем рынке не осуществляется, а дистрибьюторские отношения приближаются по объемам к розничному обороту. За отчетный месяц март 2007 года недопоставлено продукции по договорам на сумму 20 тыс.грн., или на 5 %.

Недопоставка продукции отрицательно влияет не только на итоги деятельности предприятий, но и на работу торговых организаций, предприятий-смежников, транспортных организаций.

На каждый календарный год на исследуемом предприятии (помесячно) составляются план мероприятий по внешнеторговой деятельности, который утверждается Директором ООО «СКФ». Этот план содержит пять основных разделов, это отчетная дата (месяц), три базовых партнера (суммарное и натуральное выражение поставок), мероприятия по непосредственному осуществлению данной деятельности (затраты по отправке Груза в соответствующие страны). В осуществлении внешнеэкономической деятельности предприятие ориентируется на партнеров из России, Молдовы и Грузии и Белоруссию.

Анализ плановых затрат предприятия в 2007 году показал, что наибольший удельный вес в общей плановой сумме расходов на экспортную деятельность занимают затраты на участие в ПРОДЭКСПО 2007 (29,83%), на втором месте сумма расходов, связанная с осуществлением таможенных платежей (25,25%), а на третьем месте расходы, связанные с сертификацией товаров для экспорта (18,69). Минимальные значения в структуре расходов занимают расходы, связанные с оформлением ГТД, или грузо-транспортных документов (0,15) и расходы, связанные с осуществлением командировок в страны-контрагенты (0,8%).

Импортные поставки позволяют предприятию закупать сырье и комплектующие для осуществления производственной деятельности. В качестве стран – партнеров предприятия по данному направлению реализации ВЭД выступают Россия, Белоруссия и Молдова. Общая сумма плановых расходов на осуществление импортных поставок в 2007 году составляет 83,81 тыс.грн. При этом в структуре данных расходов первое место занимают транспортные расходы 58.863 тыс.грн. (70,35%), на втором месте таможенные платежи и пошлины 12,326 грн. (14,71%), на третьем месте 9,952 тыс.грн. (11,87%). Сумма плановых затрат на экспортную деятельность 100580 грн., а на осуществление импортных поставок 83810 грн, то есть на экспортную деятельность в 1,2 раза затраты выше.

Планирование внешнеторговой деятельности позволяет предприятию определить размер портфеля заказов для организации производства на экспорт и рассчитать суммы расходов по данной деятельности в целом.

Заключение

Согласно основным структурным разделам работы мной сделаны следующие выводы и обобщения, внесены предложения.

1. В процессе исследования теоретико-методологических основ организации и управления коммерческой деятельностью определены следующие особенности данного процесса.

Коммерция — это инициативная, самостоятельная деятельность юридических лиц и граждан по осуществлению купли-продажи товаров народного потребления в целях получения прибыли. В свою очередь под "торговлей" понимается покупка товаров и их перепродажа без внесения в них существенных материальных изменений. В экономическом обороте торговля выполняет посредническую роль. Однако ее функции не ограничиваются лишь материальным распространением продукции. В конечном счете, торговля стимулирует производство и задает ему определенное направление. Коммерсанты расширяют возможности производства по удовлетворению запросов потребителей. Они создают условия для того, чтобы материальные блага, произведенные в массовом порядке множеством предприятий, разбросанных ни обширной территории, стали доступными потребителям и гаком количестве и качестве, в таком месте и в такое время, которые удобны для последних. Различают внешнюю и внутреннюю торговлю. Для реализации товаров производитель может сделать выбор из пяти систем каналов сбыта.

Основные варианты реализации коммерческой деятельности в тех формах, которые выработаны и успешно применяются на сегодняшний день это: торговое посредничество, оптовая торговля (одним из способов организации оптовой торговли является проведение торговых ярмарок и выставок), розничная торговля (деятельность по продаже товаров конечному потребителю для его личного использования). В настоящее время широкое распространение получили методы внемагазинной торговли, к которым относятся отправка товаров по почте (посылочная торговля), личная продажа, выездная и выносная торговля, торговля на рынках.

Коммерческие сделки совершаются на основе Гражданского кодекса Украины, Положений "О поставках продукции производственно-технического назначения" и "О поставках товаров народного потребления ", Соглашения об общих условиях поставок товаров между организациями государств— участников Содружества Независимых Государств от 20марта 1992 г., Закона "О внешнеэкономической деятельности", Международных правил толкования торговых терминов — ИНКОТЕРМС, иных законодательных актов, действующих сегодня в Украине.

Процесс совершения коммерческих сделок состоит из следующих этапов: 1) поиск товара (оферты, заказы и т.д.); 2) заключение договора (преддоговорные переговоры, подписание договора, дополнительные соглашения и тд.); 3) осуществление расчетов; транспортировка (в том числе экспедиторские услуги); 4) хранение (при необходимости); 5) сдача-приемка.

Основой коммерческих правовых отношений служит договор (купли-продажи, поставки, мены и др.). Коммерческий договор — это соглашение двух или более сторон об установлении обязанности продавца передать определенный товар в собственность покупателя и обязательства покупателя принять этот товар и уплатить за него определенную денежную сумму, или взаимные обязательства сторон выполнить условия товарообменной сделки.

В последние годы торговля невозможна без сертификата качества, это наиболее распространенный сопроводительный документ, удостоверяющий качество поставляемого товара.

Похожие работы

... 6,2 10,4 +4,2 Рентабельность использования трудовых ресурсов (на 1 чел.) ЧП/Чсрсп 21,7 34,9 +13,2 Рентабельность затрат (на 1 тыс. руб. издержек обращения) Ппр/ИО 14,1 14,9 +0,8 Финансовый результат деятельности предприятия положительный и в отчетном и в предшествующем году и улучшается в динамике, поскольку происходит рост рентабельности по всем показателям. Рентабельность ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

0 комментариев