Навигация

Организационно-экономическая характеристика ООО «СКФ»

76644

знака

12

таблиц

14

изображений

2.1. Организационно-экономическая характеристика ООО «СКФ»

Исследуемое в работе предприятие это известная всем жителям Симферополя и Крыма «Симферопольская кондитерская фабрика», расположенная в г. Симферополе по адресу ул. Севастопольская 39. По форме собственности данное предприятие частное, правовая форма -общество с ограниченной ответственностью. Предприятие зарегистрировано как юридическое лицо, дата регистрации 31.08.2004, номер записи 1882102000000292.

Строительство фабрики было осуществлены реконструкция фабрики в 1968 -1969 гг., в таком виде основные производственные цеха существуют до сегодняшнего дня. В апреле 1992 г. фабрика перешла на арендную форму собственности.

В соответствии с законом Украины «Об особенностях приватизации имущества в агропромышленном комплексе» от 10.07.1996г. № 290/96-ВР, приказом Фонда имущества АРК № 1901 от 25.11.1996г. и решением общего собрания организации арендаторов, арендное предприятие «Симферопольская кондитерская фабрика», в ходе приватизации, было преобразовано в открытое акционерное общество. В сентябре 1996 г. в связи с резким спадом производства два цеха объединены в один - кондитерский. 31 октября 2001 г. ОАО «Симферопольская кондитерская фабрика» стала одним из учредителей ЗАО «Симферопольская конфетная фабрика».

Общую характеристику современного предприятия «Симферопольская кондитерская фабрика» можно обозначить следующими организационными особенностями.

ООО «Симферопольская кондитерская фабрика» располагается в г. Симферополь ул. Севастопольская, 39. За фабрикой закреплен земельный участок площадью 2.7542 га во временное пользование и прилегающий участок 0,5279 га для санитарного обслуживания. Территория предприятия огорожена по периметру забором, свободная от застроек территория озеленена, имеется мусороплощадка. Размеры элементов схемы генерального плана территории фабрики (ширина проездов, размеры между зданиями и сооружениями) приняты по СниПу. На территории фабрики находятся производственный корпус, котельная, компрессорная, ремонтно-механическая и столярная мастерская, прачечная, тарный цех, складские помещения, гараж, административное здание. Все оборудование и аппараты для производства кондитерских изделий изготовлены на предприятиях производственного машиностроения Украины, Белоруссии. России. Германии, Польши.

Согласно положениям устава ООО «СКФ» общество создано как унитарное предприятие для осуществления предпринимательской деятельности с целью получения прибыли (часть 1.1. Общих положений Устава ООО «СКФ»).

Предметом деятельности предприятия на сегодняшний день определены следующие направления деятельности (часть 2 положений Устава ООО «СКФ»):

- производство сухарей, печенья, пирогов в продолжительным сроком хранения;

- производство како, шоколада, и шоколадных изделий;

- производства хлеба и хлебобулочных изделий;

- торгово-посредническая и коммерческая деятельность, оптовая и розничная торговля продовольственными товарами и хлебобулочными изделиями, комиссионная торговля.

Всего в уставе предприятия (часть 2.2 положений Устава ООО «СКФ») перечислено 20 различных направлений деятельности, которые может осуществлять предприятие на законных основаниях и лицензионных соглашениях. Предприятие имеет право на осуществление внешнеэкономической деятельности в порядке установленном действующим законодательством Украины, включая образование СП, обществ с участием иностранных партеров, хозяйственных обществ на территории Украины и других стран.

Отношения юридического лица ООО «СКФ» с другими предприятиями во всех сферах хозяйствования осуществляются на основании договоров (контрактов) (часть 2.4 положений Устава ООО «СКФ»).

Высшим органом Предприятия выступает участник (создатель), который правомочен принимать решения по всем вопросам деятельности предприятия (часть 4.1 положений Устава ООО «СКФ»).

Исполнительным органом ООО выступает Директор, который подотчетен создателю предприятия и обеспечивает выполнение его решений (4.3. положений Устава).

Основным направлением деятельности предприятия выступает производство кондитерских изделий.

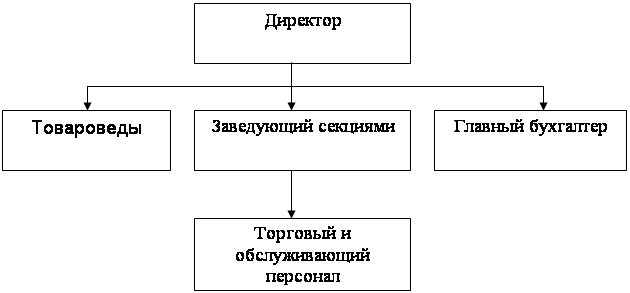

Реализуется производственная деятельность предприятия определенной организационно-производственной структурой. В приложении к дипломной работе имеется рис.2.1. (Приложения А), который отражает состав производственных и административных служб ООО «СКФ».

Состав служб предприятия согласно организационной структуре ООО «СКФ» следующий (всего 18 служб): основной производственный кондитерский цех; отдел маркетинга; внешнеэкономический отдел; отдел сбыта; отдел снабжения; бухгалтерия; лаборатория; санитарно-бытовая служба; склад готовой продукции; склад сырья; автогруппа; тарный участок; механический цех; механическая мастерская; электрический цех; юридическая служба; служба безопасности; отдел по связям с общественностью.

Такая организационная структура в практике менеджмента характеризуется как линейно-функциональная структура, она включает в себя специальные подразделения при линейных руководителях, которые помогают им выполнять задачи организации в целом. Преимущества данной структуры заключаются в том, что имеет место более глубокая подготовка решений и планов, связанных со специализацией работников, также имеет место освобождение главного менеджера от глубокого анализа проблем и высокий процент привлечения консультантов и экспертов. Недостатками данной организационной структуры можно назвать чрезмерно развитую систему взаимодействия по вертикали, а именно: подчинение по иерархии управления, т.е. тенденция к чрезмерной централизации.

Обратимся к анализу экономической деятельности предприятия с 2004 года. Информационными источниками для анализа послужат Балансы и Отчеты о финансовых результатах за 2005-2006 годы (Приложение Б).

За время существования предприятия его имущество было направлено в основной капитал и необоротные активы. Проанализируем состав и структуру имущества предприятия, показатели экономической деятельности. В таблице 2.1. дадим характеристику собственных средств предприятия на конец каждого отчетного периода

Таблица 2.1

Анализ собственных ресурсов ООО «СКФ»| Показатель | 2004 г. | 2005 г. | 2006 г. | Отклонение (+,-) (2006- 2004) | 2006/ 2004, % |

| Уставный | 24,0 | 24,0 | 24,0 | 0,0 | 100 |

| Нераспределенная прибыль (непокрытый убыток) | (231,3) | (2377,0) | (5360,1) | -5128,8 | 2317 |

| Итого | (207,3) | (2353,0) | (5606,1) | -5398,8 | 2708 |

По данным таблицы 2.1. можем отметить, что у предприятия на протяжении последних периодов неизменной остается сумма уставного капитала в размере 24 тыс.грн. За анализируемые периоды непокрытый убыток составляет большую часть собственных средств предприятия, рост непокрытого убытка по сравнению с 2004 годом составил 2317 %, что в абсолютном выражении составляет 5128,8 тыс.грн. За счет роста непокрытого убытка сумма собственных средств предприятия меняется в такой же пропорции уменьшение собственных средств по сравнению с 2004 годом составляет 2708%. Проанализируем привлеченные средства предприятия (долгосрочных привлеченных средств предприятие не имеет) за те же периоды (табл.2.2).

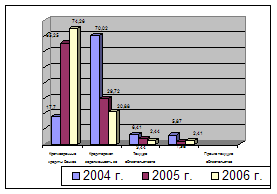

Таблица 2.2 Анализ привлеченных средств ООО «СКФ»| Показатель | 2004 г. | 2005 г. | 2006 г. | Отклонение (+,-) (2006- 2004) | 2006/ 2004, % | |||||

| Сумма | Уд. Вес., % | Сумма | Уд. Вес., % | Сумма | Уд. Вес., % | |||||

| Привлеченные финансовые ресурсы | ||||||||||

| Краткосрочные кредиты банков | 500 | 17,70 | 5838 | 65,25 | 11958,0 | 74,26 | 11458 | 2391,6 | ||

| Кредиторская задолженность за товары и услуги | 1978,2 | 70,02 | 2659,4 | 29,72 | 3362,6 | 20,88 | 1384,4 | 169,98 | ||

| Текущие обязательства по расчетам | 181,1 | 6,41 | 308,1 | 3,44 | 393,5 | 2,44 | 212,4 | 217,28 | ||

| Прочие текущие обязательства | 165,8 | 5,87 | 141,6 | 1,58 | 388,7 | 2,41 | 222,9 | 234,44 | ||

| Итого | 2825 | 100,0 | 8947,4 | 100,0 | 16102,8 | 100,0 | 13277,7 | 569,99 | ||

Анализ привлеченных средств свидетельствует, что общая сумма их в период за три года выросла на 13277,7 тыс.грн. или более чем в 5,5 раз по сравнению с 2004 годом. При этом в структуре привлеченных средств наибольшую долю занимают краткосрочные кредиты банков (средний вес данного вида средств за последние два года составил 69,75%), на втором месте по доле в привлеченных средствах находится кредиторская задолженность за товары и услуги, в 2004 году этот вид задолженности в структуре привлеченных средств составлял 70,02% (это значение в последние два года значительно уменьшилось и структурный вес - среднее значение за 2005-2006 годы равняется 25,3%). Текущие обязательства в привлеченных средствах на третьем месте, при этом они представлены в 2004 году 6,41% или 181,1 тыс.грн., в 2005 году 3,44% или 308,1 тыс.грн., в 2006 году 2,44% или 393,5 тыс.грн. Прочие текущие обязательства сравнимы с такой группой привлеченных средств, как средства в расчетах.

Общий вывод – предприятие наращивает средства за счет привлеченных средств (из которых главными источниками пополнения служат краткосрочные кредиты банков и кредиторская задолженность за товары и услуги).

Рис.2.2. Структура привлеченных средств предприятия, %

Рассмотрим политику формирования оборотных и необоротных ресурсов предприятия за анализируемые периоды (таблица 2.3).

Таблица 2.3

Основные направления использования средств предприятия| Показатель | 2004 г. | 2005 г. | 2006 г. | Отклонение (+,-) (2006- 2004) | 2006/ 2004, % | |||||||||||||||||

| Сумма | Уд. вес., % | Сумма | Уд. вес., % | Сумма | Уд. вес., % | |||||||||||||||||

| Необоротные активы | ||||||||||||||||||||||

| Нематериальные активы | - | - | - | - | - | - | - | - | ||||||||||||||

| Основные средства | 31,5 | 100,0 | 214,2 | 85,9 | 422,2 | 99,0 | 390,7 | 1340,32% | ||||||||||||||

| Незавершенное строительство | - | - | 35.5 | 14,0 | 2,8 | 1,0 | 2,8 | |||||||||||||||

| Другие необоротные активы | - | - | - | - | - | - | - | - | ||||||||||||||

| Итого необоротных средств | 31,5 | 100,0 | 249,7 | 100,0 | 426,0 | 100,0 | 394,5 | 1352,38% | ||||||||||||||

| Доля в имуществе | 1,3 | 3,9 | 4,1 | 2,8 | 315,38% | |||||||||||||||||

| Оборотные активы | ||||||||||||||||||||||

| Производственные запасы | 607,2 | 23,50% | 1126,2 | 17,76% | 2883,2 | 28,63% | 2276 | 474,84% | ||||||||||||||

| Товары | 237,1 | 9,17% | 1238,3 | 19,53% | 1033,9 | 10,27% | 796,8 | 436,06% | ||||||||||||||

| Дебиторская задолженность за товары | 837,5 | 32,41% | 2128,5 | 33,56% | 4177,7 | 41,49% | 3340,2 | 498,83% | ||||||||||||||

| Дебиторская задолженность по расчетам | 783,6 | 30,32% | 1788,2 | 28,20% | 1918,7 | 19,05% | 1135,1 | 244,86% | ||||||||||||||

| Денежные средства | 114,5 | 4,43% | 83,5 | 1,32% | 74,4 | 0,74% | -40,1 | 64,98% | ||||||||||||||

| Другие оборотные активы | 4,4 | 0,17% | 0,1 | 0,00% | 3,9 | 0,04% | -0,5 | 88,64% | ||||||||||||||

| Итого оборотные средства | 2584,3 | 100,0 | 6342,1 | 100,0 | 10069,7 | 100,0 | 7485,4 | 389,65% | ||||||||||||||

| Доля в имуществе | 98,7 | 96,1 | 95,9 | -2,8 | 97,1 | |||||||||||||||||

| Все имущество, тыс.грн. | 2617,8 | 6594,4 | 10496,7 | 7878,9 | 400,97% | |||||||||||||||||

Исследуя данные таблицы 2.3. можно заключить, что большая часть имущества предприятия представлена оборотными активами. На долю оборотных средств приходится в среднем 96,9%, доля основных средств предприятия неуклонно растет (на конец 2006 года удельный вес необоротных активов в имуществе предприятия составил 4,1 % против 1,3% в 2004 году). В целом рост активов предприятия за 2006 год по сравнению с 2004 годом составил 7878,9 тыс.грн. или 400,9%. Данный рост сравним с ростом оборотных активов, на конец 2006 года их абсолютное значение превысило показатель 2004 года на 7485,4 тыс. грн., что в процентном выражении составляет 389,65%. Структурно оборотные активы представлены такими важнейшими для деятельности предприятия группами средств (показатель 2006 года), как производственные запасы (28,63%), товары (10,27%), дебиторская задолженность за товары (41,49%), дебиторская задолженность по расчетам (19,05%), денежные средства (0,74%), другие оборотные активы (0,04%). Оборотные средства по большей части сформированы в виде дебиторской задолженности по товарам, услугам, на втором месте задолженность по расчетам, в наименьшей степени в структуре оборотных средств представлены денежные средства.

Безусловный интерес в деятельности любого хозяйствующего субъекта вызывают показатели эффективности деятельности предприятия, такие как доход, прибыль, рентабельность. Анализ финансовых результатов деятельности предприятия, это прежде всего анализ валового дохода, финансовых результатов (прибыли) от обычной деятельности, финансовых результатов (прибыли) до налогообложения и наконец, чистой прибыли. Рассмотрим изменение дохода и финансовых результатов предприятия в отчетных периодах в абсолютных и относительных величинах, используя в качестве информационной базы форму № 2 «Отчет о финансовых результатах» (Приложение Б). Аналитические данные разместим в таблице 2.4.

Таблица 2.4.

Анализ динамики доходов и прибыли предприятия за 2004-2006 годы| Показатель | Годы | 2005 к 2004 | 2006 Год | 2006 к 2005 | 2006 к 2004 | |||||

| 2004 г. | 2005 г. | |||||||||

| +,- | Рост, % | +,- | Рост,% | +,- | Рост, % | |||||

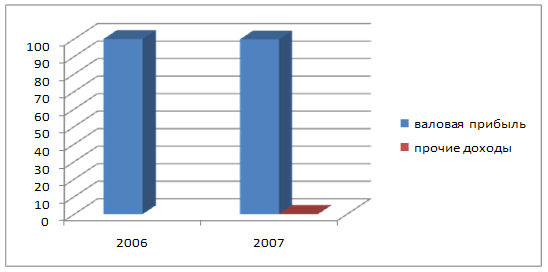

| Выручка от реализации | 4263,4 | 13771,9 | 9508,5 | 323,03 | 16886,1 | 3114,2 | 122,61 | 12622,7 | 396,07 |

|

| Валовая прибыль | 328,5 | 794,5 | 466 | 241,86 | 895,9 | 101,4 | 112,76 | 567,4 | 272,72 |

|

| Финансовый результат от операционной деятельности (убыток) | (219,0) | (1730,5) | -1511,5 | 790,18 | (1856,0) | -125,5 | 107,25 | -1637 | 847,49 |

|

| Финансовый результат от обычной деятельности до налогообложения (убыток) | (231,3) | (2145,7) | -1914,4 | 927,67 | (1828,0) | 317,7 | 85,19 | -1596,7 | 790,32 |

|

| Чистая прибыль (убыток) | (231,3) | (2145,7) | -1914,4 | 927,67 | (1828,0) | 317,7 | 85,19 | -1596,7 | 790,32 |

|

Табличные данные свидетельствуют о положительных значениях выручки от реализации и валовой прибыли, остальные финансовые результаты предприятия классифицируются как убыток. Таким образом, мы имеет место с отсутствием экономического эффективности деятельности предприятия.

Похожие работы

... 6,2 10,4 +4,2 Рентабельность использования трудовых ресурсов (на 1 чел.) ЧП/Чсрсп 21,7 34,9 +13,2 Рентабельность затрат (на 1 тыс. руб. издержек обращения) Ппр/ИО 14,1 14,9 +0,8 Финансовый результат деятельности предприятия положительный и в отчетном и в предшествующем году и улучшается в динамике, поскольку происходит рост рентабельности по всем показателям. Рентабельность ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

0 комментариев