Навигация

Анализ финансовых результатов деятельности торгового предприятия

34697

знаков

10

таблиц

2

изображения

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Кафедра экономики и планирования

О Т Ч Е Т

по преддипломной практике,

выполненный на материалах

Общество с ограниченной ответственностью «ЭлСи»

(полное наименование предприятия)

Содержание

1. Анализ финансовых результатов деятельности ООО «ЭлСи»

1.1 Анализ состава и структуры расходов ООО «ЭлСи»

1.2 Характеристика издержек обращения ООО «ЭлСи»

1.3 Анализ состава и структуры доходов ООО «ЭлСи»

1.4 Анализ прибыли торгового предприятия

1.5 Расчет и анализ рентабельности

Заключение

1. Анализ финансовых результатов деятельности торгового предприятия

1.1 Анализ состава и структуры расходов торгового предприятия

Расходы предприятия, организации относятся к основным экономическим показателям деятельности предприятия торговли.

Термин расходы означает уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы являются использованием сырья, материалов, услуг сторонних организаций и т.д. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат – расходы.

Нормативными и законодательными документами, регламентирующими формирование расходов в современных условиях, является Налоговый кодекс Российской Федерации Ч. 2 и положение по бухгалтерскому учету ПБУ 10/99, которое называется «Расходы организации».

В соответствии с положением по бухгалтерскому учету № 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы;

- налоги.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Расходы по обычным видам деятельности формируют:

o расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

o расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- сумма начисленной амортизации;

- прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Расходы, производимые торговыми организациями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров, называются издержками обращения.

В состав издержек обращения включаются расходы организаций торговли, возникающие в процессе движения товаров до потребителей, а также расходы, формируемые в соответствии с гл. 25 НК РФ в течение отчетного периода. В сумму издержек обращения включаются расходы налогоплательщика - покупателя товаров на доставку этих товаров, складские расходы и иные расходы текущего месяца, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих товаров.

К издержкам обращения относят:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизация основных средств;

- расходы на ремонт основных средств;

- расходы на санитарную и специальную одежду;

- расходы на топливо, газ, электроэнергию для производственных нужд;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

Издержки обращения занимают наибольшую долю в расходах предприятия. Состав издержек обращения торговых предприятий определяется по видам затрат основных статей. Вместе с тем важным элементом расходов являются прочие расходы предприятия и налоги, уплачиваемые предприятием торговли.

Последняя группа расходов, выделяемая в структуре потребительских затрат – «Прочие» расходы. В эту категорию включены статьи, которые по тем или иным причинам не вошли ни в одну другую группу затрат. Таким образом, данная группа затрат сформирована по так называемому остаточному принципу.

В то же время прочими расходами считаются расходы, отличные от расходов по обычным видам деятельности.

В соответствии с ПБУ № 10 в состав прочих расходов включают:

o проценты к уплате (проценты, начисленные организации за временное пользование займами и кредитами, не связанные с приобретением имущества);

o расходы по арендным операциям;

o расходы, связанные с предоставлением прав на интеллектуальную собственность и с участием в уставных капиталах других организаций;

o расходы, связанные с выбытием основных средств и других активов, отличных от товаров и продукции;

o отчисления в оценочные резервы (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

o расходы, по оплате услуг кредитных организаций;

o налоги, относимые на финансовые результаты;

o штрафы, пени, неустойки, начисленные в адрес контрагентов;

o суммы, начисленные в уплату убытков, причиненных фирмой;

o убытки прошлых лет, признанные в отчетном году;

o суммы дебиторской задолженности, по которым истек срок исковой давности;

o отрицательные курсовые разницы;

o сумма уценки активов;

o судебные расходы;

o расходы, связанные с благотворительной деятельностью, на осуществление культурно-развлекательных и спортивных мероприятий

o расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

В настоящее время используется два основных режима налогообложения: традиционная система и специальные режимы.

Розничная и оптовая торговля - наиболее популярный вид деятельности, который практически во всех регионах переведен на уплату единого налога на вмененный доход.

Единый налог на вмененный доход представляет собой специальный налоговый режим, действующий на территории РФ на основании гл. 26.3 НК РФ, нормативно-правовых актов представительных органов муниципальных районов, городских округов и законов городов федерального значения.

С целью объективной оценки изменения финансовых результатов в динамике, необходимо провести анализ состава и структуры расходов на исследуемом предприятии, состав и структуру прочих расходов, а также используемую систему налогообложения.

Анализ расходов торгового предприятия может проводиться как в целом по всей сумме, так и по отдельным статьям.

Проведем анализ состава и структуры расходов торгового предприятия таблица 1.

Таблица 1

Анализ состава и структуры расходов ООО «ЭлСи» за отчетный период

| Виды расходов | Прошлый год | Отчетный год | Отклонение (+;-) | Темп роста, % | |||

| сумма, тыс. руб. | удель-ный вес, % | сумма, тыс. руб. | удельный вес, | сумма, тыс. руб. | удель-ный вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Расходы всего, в т.ч. | 6206,0 | 100,0 | 7704,0 | 100,0 | 1498,0 | - | 124,1 |

| -издержки обращения | 5784,0 | 93,2 | 7289,6 | 94,6 | 1505,6 | 1,4 | 126,0 |

| Прочие расходы | 153,0 | 2,6 | 154,0 | 2,0 | 1,0 | -0,6 | 100,7 |

| Текущий налог на прибыль и другие аналогичные платежи | 269,0 | 4,2 | 260,4 | 3,4 | -8,6 | -0,8 | 96,8 |

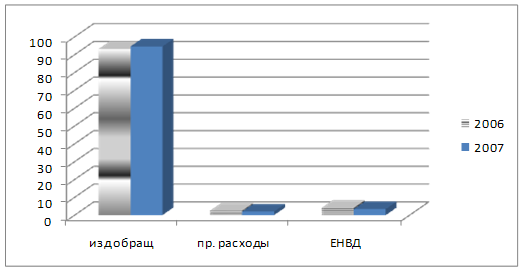

Результаты анализа, приведенные в таблице 1 характеризуют рост расходов предприятия в отчетном году на 24,1%. Наибольший удельный вес в структуре расходов предприятия занимают издержки обращения 93,2 % в прошлом году и 94,6 % в отчетном году. В динамике издержки обращения выросли на 26,0%. Прочие расходы в отчетном году выросли на 0,7%, позитивным моментом является снижение показателя текущего налога на 3,2% см. рисунок 1.

Рисунок 1. Структура расходов ООО «ЭлСи» за 2006-2007 гг

Неотъемлемой частью расходов предприятия являются налоги. Исследуемое предприятие занимается розничной торговлей, осуществляемой через магазины с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли таблица 2, в соответствии с этим согласно ст. 346.26 НК РФ организация является плательщиком Единого налога на вмененный доход.

Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Таблица 2

Состав торговых объектов ООО «ЭлСи» за 2007 год

| Наименование объекта | Место расположения | Площадь | В том числе | |

| Общая, м² | Торговая, м² | Вспом.,м² | ||

| Отдел | ТЦ «Орбита», г. Абакан, ул. Щетинкина, 63 | 56,0 | 45,0 | 11,0 |

| Отдел | Маг. «Кристалл», г. Абакан, ул. Пушкина, 54 | 50,0 | 37,0 | 13,0 |

| ИТОГО | 106,0 | 82,0 | 24,0 | |

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Сумма единого налога рассчитывается с учетом ставки, значения базовой доходности, числа физических показателей, влияющих на результаты предпринимательской деятельности, а также повышающих (понижающих) коэффициентов базовой доходности.

Базовая доходность корректируется (умножается) на коэффициенты К1, К2.

Расчет вмененного дохода представлен в таблице 3

Таблица 3

Расчет вмененного дохода ООО «ЭлСи»

| Годы | Базовая доходность (БД), руб. | Величина физического показателя | К2 | К1 | Налоговая база , руб. (гр. 2 x гр. 3 x гр. 4 x гр. 5) | Налоговая ставка, % | Сумма налога в месяц, руб |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2007 | 1 800 | 82,0 | 1,0 | 1,096 | 161769,6 | 15 | 24265,4 |

Изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода.

Налоговым периодом по единому налогу признается квартал.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, осуществляемое в соответствии с законодательством Российской Федерации, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных пособий по временной нетрудоспособности. При этом сумма единого налога по страховым взносам на обязательное пенсионное страхование не может быть уменьшена более чем на 50%.

Похожие работы

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... представляет руководителю не только количественную, но и качественную (неформальную) информацию. 4. Анализ финансово – хозяйственной деятельности предприятия Денежный капитал предприятия – это денежные средства, привлекаемые с рынков капитала, из бюджета, а также средства, создаваемые самой корпорацией и направляемые в различные объекты предпринимательской деятельности. Денежный капитал ...

... продукции удостоверяется санитарно-эпидемиологическим заключением (приложение 3), выданным государственной санитарно-эпидемиологической службой РФ. Глава 2. Анализ финансово-хозяйственной деятельности предприятия 2.1 Анализ хозяйственной деятельности ИП Стародубцева А.Н. Торговые предприятия ИП Стародубцева А.Н. относятся к числу малых предприятий, так как численность персонала менее 30 ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

0 комментариев