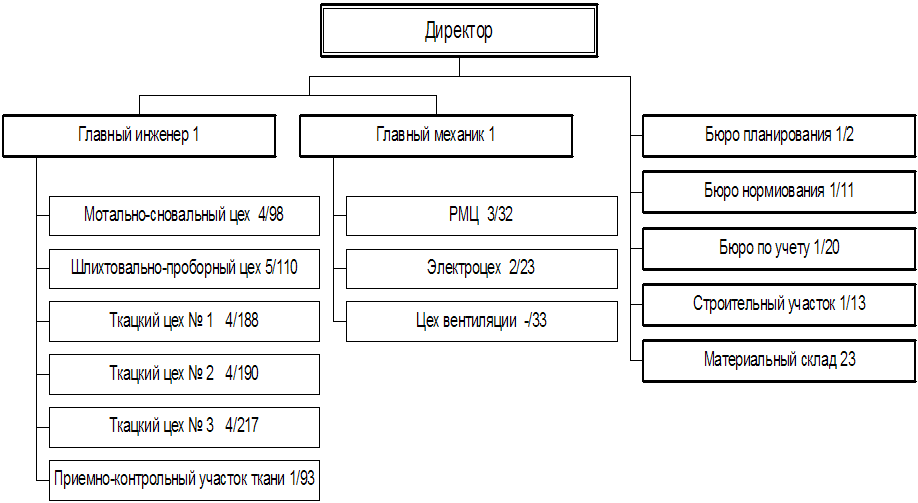

Навигация

Постельное белье и домашний текстиль

50634

знака

4

таблицы

6

изображений

3. Постельное белье и домашний текстиль

Домашний текстиль продолжает оставаться стратегическим направлением деятельности для компании.

В 2005 году Холдингом были достигнуты следующие результаты:

- разработана и выпущена на рынок марка детского постельного белья "Облачко" (10 рисунков)

- для коллекции «Волшебная ночь» разработано и выпущено в комплектах постельного белья 17 новых рисунков, т.е. коллекция рисунков обновлена на 57%.

- в ассортименте комплектов постельного белья «Волшебная ночь» появились комплекты с гладкоокрашенными компаньонами,

- выпущена серия комплектов постельного белья из крепа "Gofre".

- разработана и выпущена новая линия изделий для кухни под маркой «Солнечный дом» [14, с.6]

- разработана и выпущена новая линия изделий домашнего текстиля - махровых полотенец для ванной комнаты

- увеличено количество представительств в России до 37-ми.

В 2006 году Холдинг планирует:

- разработать и выпустить на рынок коллекцию постельного белья из сатинов, в т.ч. жаккардовых, перкаля, ориентированную на потребителей с доходами «средний +», «высокий»;

- развивать серию комплектов постельного белья из крепа, «Gofre» ;

- разработать и выпустить продукцию по направлению Текстиль для дома (для спальни, ванной комнаты и кухни) для высокодоходных групп населения;

- обновить коллекцию рисунков комплектов постельного белья «Самойловский Текстиль»;

- разработать не менее 20 рисунков для комплектов постельного белья «Волшебная ночь»; [14, с.7]

- подготовить продуктовый портфель для нового рынка (гостиницы, больницы, санатории и т.п.);

- расширить продуктовый портфель текстиля для дома для детей (покрывала, полотенца, халаты).

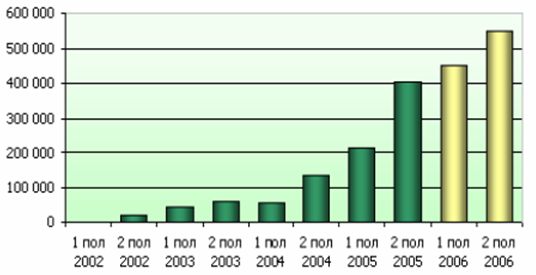

Общий объем продаж домашнего текстиля за 2005 году увеличился в 3.26 раза. Компания стала лидером в этом сегменте в России.

В 2006 году Холдинг планирует увеличить объем продаж еще на 50-60%.

Рисунок 5. Объем продаж домашнего текстиля, тыс. руб.

4. Специальная одежда и средства индивидуальной защиты

Производство и продажа спецодежды для компании является наиболее рентабельным направлением за счет использования собственных тканей для пошива.

Холдинг, в отличие от конкурентов, не занимается продажей стандартной продукции со склада. Наличие собственного производства тканей и швейных мощностей позволяет компании выполнять практически любые пожелания клиентов в максимально короткие сроки. Именно это конкурентное преимущество является основной бизнес-идеей направления и позволяет компании успешно выигрывать тендеры по спецодежде крупных российских корпораций.

Постоянными заказчиками Холдинга являются: Министерство РФ по атомной энергии, Министерство обороны, РАО «ЕЭС России», ОАО «Газпром», предприятия химической, металлургической (ОАО «ЧПСЗ», ОАО «ОСПАЗ»), машиностроительной (ЗАО «Машиностроительный завод ЗИО Подольск», ОАО «АМО ЗИЛ»), нефтедобывающей и других отраслей.

Костюмы для защиты от повышенных температур с огнестойкой пропиткой PROBAN в феврале 2005 г. стали лауреатом премии «ЗУБР» (За Укрепление Безопасности России) в номинации «Лучший продукт в области средств спасения и индивидуальной защиты». Премия «ЗУБР» - единственная отраслевая премия по безопасности в России. Помимо собственно Премии, огнестойкий костюм «Яковлевского» получил почетную грамоту «Выбор рынка», которая присуждается только наиболее отличившимся компаниям. [14, с.7]

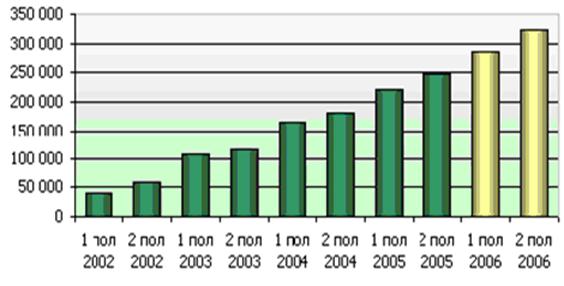

Объём продаж спецодежды в 2005 году вырос на 35%. На ближайшие годы запланирована динамика роста в 30-35 % и к этому есть все предпосылки. Тенденции на рынке спецодежды указывают на рост спроса высококачественной спецодежды, отвечающей корпоративным требования, государственным стандартам и нормам охраны труда.

Рисунок 6. Объем продаж спецодежды, тыс. руб.

2.3. Финансовая деятельность предприятия

Финансовые результаты деятельности Текстильного Холдинга «Яковлевский» представлены в таблице 1.

Таблица 1.

Консолидированные финансовые результаты деятельности Холдинга «Яковлевский», млн. руб.

| Показатель | 2003 | 2004 | 2005 |

| Выручка | 2 521 | 2 855 | 3 770 |

| Себестоимость | 2 125 | 2 299 | 2 969 |

| Валовая прибыль | 396 | 556 | 801 |

| EBITDA | 213 | 307 | 353 |

| Чистая прибыль | 168 | 192 | 141 |

| Активы | 1 244 | 1 914 | 3 041 |

| Займы и кредиты | 296 | 810 | 1 557 |

| Долг/Выручка | 11,7% | 28,4% | 41,3% |

| Долг/EBITDA | 1,39 | 2,64 | 4,42 |

Для Холдинга 2005 год характерен ростом инвестиций в производство, увеличением доли готовой продукции в выручке, а также увеличением количества представительств. Это привело к росту обьема товарных запасов и, как следствие с росту долговой нагрузки. Проценты по кредитам и затраты на расширение сети стали основными статьями расходов, которые повлияли на уменьшение чистой прибыли Компании.

В 2005 г. рост активов Холдинга составил 59%. Рост выручки составил составил 32%. Соотношение оборотных и внеоборотных активов в 2004 г. 2005 г. оставалось стабильным – оборотные активы составляют 63-66% валюты баланса. [4, с.1]

Расчетные финансовые показатели представлены в таблице 2 и 3.

Таблица 2.

Коэффициенты ликвидности

| Показатель | 2004 | 2005 |

| Текущая ликвидность | 1,60 | 2,23 |

| Критическая ликвидность | 0,52 | 0,78 |

| Дебиторская задолженность/кредиторская задолженность | 1,65 | 1,02 |

| (Дебиторская задолженность + Запасы)/Кредиторская задолженность | 7,76 | 4,29 |

За 2005 год ликвидность Компании значительно возросла, что является следствием перехода на долгосрочные инвестиционные кредиты.

Таблица 3.

Коэффициенты финансовой устойчивости

| Показатель | 2004 | 2005 |

| Собственный капитал/Валюта баланса | 0,50 | 0,36 |

| Заемные средства/Валюта баланса | 0,42 | 0,51 |

| Собственный капитал/Заемные средства | 1,19 | 0,71 |

| Долгосрочный долг/Заемные средства | 0,19 | 0,69 |

| Краткосрочный долг/Выручка | 0,23 | 0,13 |

Показатели финансовой устойчивости Компании несколько ухудшились вследствие роста долговой нагрузки. Однако значительная доля долгосрочных инвестиционных кредитов позволяет говорить о достаточно устойчивом положении Компании.

Ниже в таблице 4 приведены показатели рентабельности от деятельности предприятия.

Несмотря на снижение рентабельности на тканях, рост доли готовой продукции привел к общему росту валовой рентабельности. Снижение нормы EBIT вызвано постепенным выходом на рентабельность вновь открытых представительств. Общее снижение чистой рентабельности связано с выплатой процентов по не завершенным инвестиционным проектам. Основной возврат средств от инвестиционных проектов Компании планируется с начала 2007 года. [4, с.1]

Таблица 4.

Показатели рентабельности

| Показатель | 2004 | 2005 |

| Валовая рентабельность | 19,5% | 21,3% |

| Рентабельность продаж | 8,5% | 7,5% |

| Норма прибыли до уплаты процентов и налогов (норма EBIT) | 10,1% | 8,3% |

| Чистая рентабельность | 6,7% | 3,7% |

| Рентабельность собственного капитала | 19,9% | 12,8% |

| Рентабельность активов | 10,0% | 4,6% |

| Показатели долгового покрытия | 2004 | 2005 |

| Заемные средства/выручка | 0,28 | 0,41 |

| Долг/EBIT | 2,80 | 4,97 |

| EBIT/проценты к уплате | 2,98 | 1,83 |

В целом можно считать, что задача, которую поставила перед собой Компания в 2005 году – максимальный рост продаж и реализация инвестиционной программы, без значительного снижения абсолютной прибыли – выполнена.

Похожие работы

... 145 761 138 892 162 142 169 012 дек.05 169 012 147 915 166 203 187 300 2. МАРКЕТИНГОВАЯ, ПРЕДПРИНИМАТЕЛЬСКАЯ И КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ОАО «РОДНИКИ - ТЕКСТИЛЬ» 2.1 Анализ конкурентов Конкуренция - состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия обращения ...

... стратегия совместной работы, недостает надежной и оперативной информации о предприятиях. Важно отметить и указ Президента РФ "О мерах по стимулированию создания и деятельности финансово-промышленных групп" от 1 апреля 1996 г. № 443. В нем предусмотрены: · передача центральной компании в доверительное управление федеральных пакетов акций; · предоставление унитарным предприятиям права ...

... проверка проводится за счет средств центральной компании финансово-промышленной группы. Глава II Роль финансово-промышленных групп и транснациональных корпораций в формовании рыночной экономки на примере стран СНГ 2.1. Целесообразность формирования финансово-промышленных групп Сегодня идея транснациональных финансово-промышленных групп все больше овладевает промышленниками и ...

... относятся к разряду наиболее дешевых - стоимость отечественных моделей, как правило, не превышает $ 200-250. Фирма «Вятка» является ветераном отечественного рынка стиральных машин. Сегодня в ее ассортименте имеется две серии машин — автоматов: «Мария» и «Катюша» (узкие с глубиной 42 см, с загрузкой 3,5 кг), отличие моделей внутри серии также состоит в скорости отжима. Компания «Ролсен» для ...

0 комментариев