Современное состояние предприятия

Структура управления предприятием

Характеристика персонала предприятия

Анализ финансовых результатов деятельности предприятия

Анализ Существующей системы снабжения и сбыта

Проблемы в снабжении и сбыте предприятия

Анализ сильных и слабых сторон деятельности

Зависимость затрат, связанных с эксплуатацией складского хозяйства от количества складов в системе распределения

Навигация

Структура управления предприятием

Современные системы снабжения и сбыта предприятия "ИП Степанова"

86318

знаков

23

таблицы

20

изображений

1.3. Структура управления предприятием

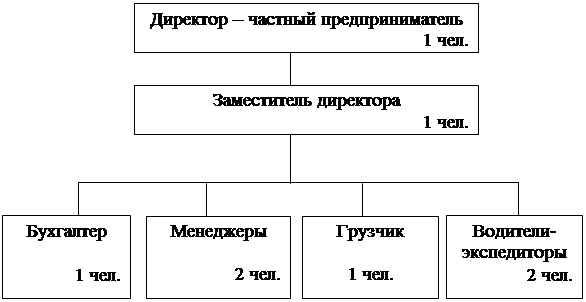

Структура управления ИП Степановой по состоянию на декабрь 2006 г. представлена на рис. 1.

Рисунок 1 - Структура управления предприятия ИП Степановой

Структура управления ИП Степановой - это самая распространенная, линейная, поскольку численность сотрудников, работающих в нем на январь 2005 г. составляла 5 чел., а на январь 2006 г. 8 чел.

Основные функции и возложенные на персонал должностные обязанности определены в должностных инструкциях, составленных руководителем.

Директор - ИП Степанова обеспечивает предприятие необходимым персоналом, производит его расстановку, координирует работу, контролирует сбалансированность товарных ресурсов по объему и ассортименту, производит анализ результатов хозяйственной деятельности, изучает спрос, заключает договора.

Заместитель директора осуществляет контроль за поступлением товаров от поставщиков в соответствии с заключенными заказами по срокам, количеству и ассортименту, организует изучение спроса и конъюнктуры рынка, составление заказов на поставку товаров. Вносит предложения о поощрении трудового коллектива и отдельных работников за высокие показатели в работе, осуществляет контроль за соблюдением правил торговли, сохранностью товарно-материальных ценностей, состоянием трудовой дисциплины и санитарно-техническим состоянием помещений. Рассматривает жалобы и принимает по ним решения.

Бухгалтер организует учетную политику предприятия, обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций. Обеспечивает законность, своевременность и правильность оформления документов, правильное начисление и перечисление налогов и сборов, платежей, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

Менеджер обеспечивает прием и размещение с учетом наиболее рационального использования складских площадей, хранение и отпуск товарно-материальных ценностей, контролирует ведение учета складских операций. Участвует в проведении инвентаризаций товарно-материальных ценностей. Организует работу по уценке и списанию товаров. Изучает состояние и динамику спроса, разрабатывает долгосрочные и краткосрочные прогнозы спроса. Обеспечивает составление установленной отчетности.

Грузчик осуществляет погрузку, выгрузку и внутрискладскую переработку грузов — сортировку, укладку, переноску, перевеску, фасовку и т. д. — вручную с применением простейших погрузочно-разгрузочных приспособлений и средств транспортировки: тачек, тележек, транспортеров и других подъемно-транспортных механизмов; укрытие грузов на складе и транспортных средствах; очистку подвижного состава после произведенной выгрузки груза; чистку и смазку обслуживаемых погрузочно-разгрузочных приспособлений и средств транспортировки.

К характеристике работ водителя-экспедитора относится управление автомобилем, а также ряд иных действий: заправка автомобилей топливом, смазочными материалами и охлаждающей жидкостью; оформление путевых документов; проверка технического состояния и прием автомобиля перед выездом на линию; сдача автомобиля и постановка его на отведенное место по возвращении с работы; подача автомобилей под погрузку, а также под разгрузку грузов; контроль за правильностью погрузки, размещения и крепления груза в кузове автомобиля; устранение возникших во время работы на линии мелких эксплуатационных неисправностей подвижного состава, не требующих разборки механизмов; организация доставки грузов до потребителей, передача и получение необходимой документации.

Определение должностных обязанностей у сотрудников ИП Степановой позволяет более эффективно осуществлять персоналу свою работу и достигать предприятию конечные цели его функционирования.

В целом предприятие реагирует на увеличение объемов товарооборота и изменение направлений работы увеличением численности персонала.

1.4. Характеристика конкурентной среды функционирования

предприятия

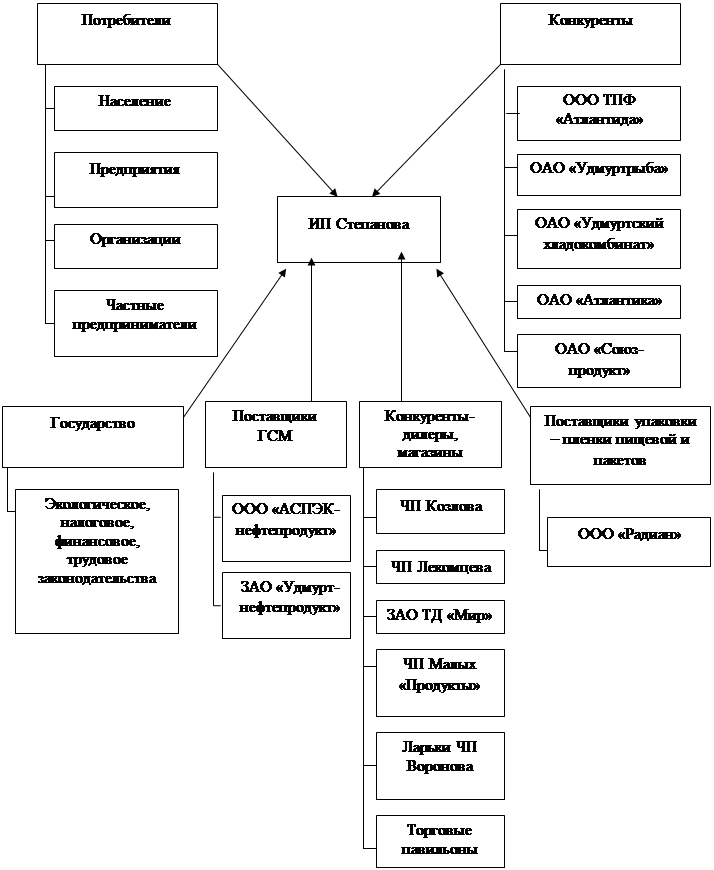

Руководителю предприятия в процессе организации работы приходится учитывать факторы внешней среды, поскольку организация как открытая система, зависит от внешнего мира в отношении поставок ресурсов, энергии, кадров, а также потребителей.

Поскольку от руководства зависит выживание организации, менеджер обязан уметь выявлять существенные факторы в окружении, которые повлияют на его организацию. Более того, он должен предложить подходящие способы реагирования на внешние воздействия.

Один из способов определения окружения и облегчения учета ее влияния на организацию состоит в разделении внешних факторов на две основные группы. Среда прямого воздействия включает факторы, которые непосредственно влияют на операции организации и испытывают на себе прямое же влияние операций организации.

Рассмотрим факторы прямого воздействия предпринимательской среды, представленные на рис. 2, воздействующие на деятельность ИП Степановой в разрезе конкурентов, потребителей и поставщиков сырья.

К этим факторам следует отнести поставщиков, трудовые ресурсы, законы и учреждения государственного регулирования, потребителей и конкурентов. Под средой косвенного воздействия понимаются факторы, которые могут не оказывать прямого немедленного воздействия на операции, но, тем не менее, сказываются на них. Здесь речь идет о таких факторах, как состояние экономики, научно-технический прогресс, социокультурные и политические изменения, влияние групповых интересов и существенные для организации события в других странах.

Рисунок 2 - Предпринимательская среда ИП Степановой

Основными розничными потребителями продукции ИП Степановой являются граждане. Рассмотрим подробнее каждую группу потребителей из числа граждан на рис. 3.

Рисунок 3 - Сегментация потребителей в розничных точках ИП Степановой

Проведя сегментацию, можно сделать вывод, что основными потребителями предприятия являются рабочие, служащие от 40 до 54 лет с доходом до 5000 руб. в месяц.

Для павильонов, находящихся по ул. Мира, присущи некоторые особенности: высокий показатель плотности населения, низкий показатель престижности района и его расположение в отдаленной части Ижевска.

Если проводить сегментацию торговых точек ИП Степановой, то следует говорить о том, что для их покупателей характерна средняя возрастная граница.

Можно отметить, что основные конкуренты предприятия, находящиеся в других городах России (за территорией Удмуртии, за исключением завода-изготовителя из г. Нижний Новгород), не оказывают сколь либо заметного влияния на рынок реализации ИП Степановой, так как территориально удалены и имеют аналогичных по профилю деятельности потребителей на своих региональных рынках.

Из схемы расположения торговых точек ИП Степановой, основных его магазинов-конкурентов, ларьков, и продовольственных магазинов, видно, что у ИП Степановой основными конкурентами являются магазин ЗАО ТД «Мир», ЧП Малых «Продукты», ларьки ЧП Воронова и продавцы в крытых торговых павильонах.

Все они находятся в радиусе 500 м. от торговой точки ИП Степановой Это значит, что рынок продовольственных товаров перенасыщен, а это, в свою очередь, ведет к жесткой конкуренции за потребителей.

ИП Степанова теряет свои позиции в широте ассортимента, в нем представлены не все товарные группы. Поэтому покупатели, пришедшие за покупкой, не могут сделать комплексную покупку. Поэтому часть покупателей теряется.

2. анализ финансово-Экономических показателей

работы предприятия

2.1. Анализ финансово-экономических показателей деятельности

предприятия

Проанализируем динамику товарооборота по ИП Степановой за 2005 и 2006 гг. (см. табл. 2).

Таблица 2 - Динамика и структура товарооборота по общему объему за 2005-2006 гг.| Показатель | 2005 год, тыс. руб. | 2006 год, тыс. руб. | Темп роста % | Темп прироста % | Отклонение в сумме, тыс. руб. |

| Товаро-оборот | 4320 | 7200 | 166,67 | 66,67 | 2880 |

Анализируя изменение динамики товарооборота ИП Степановой, мы увидели, что общий объем товарооборота в стоимостном выражении увеличился в 2006 году на 2880 тысяч рублей, или на 66,67 % по сравнению с 2005 годом.

Производительность труда измеряется объемом товарооборота в единицу времени. Чтобы определить влияние этого фактора, умножают фактическую численность работников на разницу между фактической и плановой выработкой на одного работника предприятия.

Рассмотрим расчет этих факторов на основе данных ИП Степановой (табл. 3).

Таблица 3 - Факторы, влияющие на объем товарооборота ИП Степановой

| Показатель | Товарооборот, тыс. руб. | Среднесписочная численность | Средняя выра- ботка на одного работника |

| 2005 год | 4320 | 5 | 864 |

| 2006 год | 7200 | 8 | 900 |

| отклонения | 2880 | 3 | 36 |

Влияние изменения производительности = 5 х 36 = 180 тыс. руб.

Влияние изменения численности = 900 х 3 = 2700 тыс. руб.

Итого: 180 + 2700 = 2880 тыс. руб.

Следовательно, можно сделать вывод, что увеличение товарооборота на 2880 тыс. руб. произошло за счет увеличения производительности труда, которая увеличилась на 180 тыс. рублей, а также за счет увеличения численности, что составило 2700 тыс. руб.

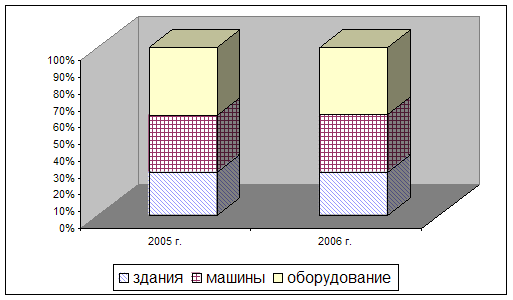

ИП Степанова имеет следующие торгово-производственные помещения – два торговых павильона по улице Мира, расположенные на противоположных сторонах приостановочного комплекса, а также склад.

Структура основных фондов представлена на рис. 4.

Рисунок 4 - Структура основных фондов ИП Степановой

В целом следует отметить, что несколько изменилась структура основных фондов в общей величине имущества. Так, например, удельный вес зданий в имуществе снизился с 11,9 % в 2005 г. до 10,3 % в 2006 г., аналогичная тенденция свойственна и машинам, удельный вес которых сократился с 15,8 % до 13,8 %, а удельный вес оборудования уменьшился с 18,8 % до 16,1 %.

В целом можно отметить, что структура основных фондов практически не изменилась.

Качественным показателем торгового предприятия являются издержки обращения, размер которых должен быть достаточным для обеспечения его нормальной работы.

При планировании издержек обращения на предприятии необходимо подробно изучить обоснованность фактических издержек, возможности дальнейшего их сокращения и доведения до размеров целесообразной хозяйственной потребности.

В этих условиях исключительно важное значение имеет анализ издержек обращения.

Анализ издержек обращения должен способствовать рациональному использованию материальных, трудовых и финансовых ресурсов. Этим и определяются задачи анализа издержек обращения.

Материалами для анализа издержек обращения служат данные бухгалтерской и статистической отчетности, а также показатели бизнес-плана по издержкам обращения. Основной источник анализа издержек обращения - квартальные и годовые отчеты предприятия, в которых показываются фактические суммы расходов по отдельным статьям и в целом по торговой организации.

Для изучения причин отклонений от плана по издержкам обращения используют данные первичных документов (товарно-транспортных накладных, расчетно-платежных ведомостей на оплату труда и др.), материалы аудиторских проверок, материалы обследований, личных наблюдений, индексы цен на товары, тарифы и ставки на услуги.

Издержки обращения анализируются в определенной последовательности. Анализ издержек обращения следует производить в тесной связи с анализом других показателей хозяйственной деятельности, потому что все эти показатели находят отражение в издержках обращения. Такой анализ позволит установить условия, в которых проходило выполнение плана издержек обращения, определить факторы и причины, повлиявшие на их сумму и уровень.

Анализ издержек обращения торговой организации начинается с сопоставления фактических данных с плановыми и данными прошлого периода. Разница между фактической и плановой суммой издержек обращения (или в динамике) представляет собой абсолютное отклонение (экономию или перерасход). Отклонение по уровню издержек обращения (от плана или от данных прошлого периода) называется размером снижения или повышение их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже планового (или прошлого года). Отношение размера снижения или повышения уровня издержек обращения к базисному уровню (плановому или фактическому за прошлый период), выраженное в процентах, называется темпом изменения (снижение или повышение) уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился уровень издержек обращения по отношению к базисному, если последний принять за 100%.

Проанализируем издержки обращения и их уровни за последние два года в табл. 4.

Таблица 4 - Динамика издержек обращения торговой деятельности ИП Степановой

| Показатели | 2005 год | 2006 год |

| Товарооборот, тыс. руб. | 4320 | 7200 |

| Издержки обращения, тыс. руб. | 3648,5 | 6290,5 |

| Уровень издержек обращения, % | 84,46 | 87,37 |

Из таблицы видно, что за анализируемый период произошло увеличение объема товарооборота и, соответственно, повысились издержки обращения, а уровень при этом наоборот на 2,91%.

Для объективной оценки выполнения плана и динамики издержек обращения необходимо глубоко изучить влияние факторов на их величину.

Факторы с некоторой обусловленностью можно подразделить на независимые от деятельности торговых предприятий и зависимые от результатов и качества их работы.

К независимым факторам относятся изменения цен на товары, тарифов и ставок на услуги, цен на товары и топливо; смена поставщиков товаров.

Зависимые факторы включают степень выполнения плана товарооборота, изменения его объема состава и структуры, времени обращения товаров; повышение или понижение производительности труда торговых работников, внедрение прогрессивных методов торговли; рационализацию путей и форм товародвижения, улучшение использования транспорта, повышение эффективности использования производственных фондов, совершенствование экономической работы. Такая группировка факторов намечает определить действительный размер экономии или перерасхода издержек обращения, установить положительные или отрицательные моменты в деятельности торговых организаций и предприятий, пути и возможности относительного сокращения расходов. Необходимо иметь в виду, что степень влияния отдельных факторов в различных условиях неодинакова. Каждое торговое предприятие имеет свои специфические условия работы и возможности сокращения издержек обращения, что необходимо учитывать при их анализе.

Учет издержек обращения ИП Степановой ведется по следующей номенклатуре статей:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- расходы содержание фондов.

По степени зависимости отдельных статей издержек обращения от изменения объема товарооборота они подразделяются на условно переменные и условно постоянные расходы. К условно переменным расходам относятся транспортные издержки. Расходы на хранение, подработку и упаковку товаров, проценты за пользование кредитом, потери товаров при перевозках, хранении и реализации в пределах норм, расходы на тару и большая часть статьи «Прочие расходы». С ростом товарооборота в основном пропорционально возрастают суммы условно-переменных расходов.

Условно постоянные издержки включают затраты на аренду, амортизацию содержания и ремонт основных средств, расходы на заработную плату по окладам и отчисления от нее. При росте товарооборота их суммы остаются неизменными. Рассмотрим это на данном предприятии (см. табл. 5).

По данным таблицы видно, что в 2005 году уровень условно-постоянных издержек составлял 0,73 %, а в 2006 году он уменьшился на 0,12 % и составил 0,61 %, хотя в сумме произошло изменение на 12 тысяч рублей.

Сумма изменения условно-переменных издержек обращения составила в 2006 году 2630 тысячи рублей, то есть 3,03 %. Общая сумма издержек обращения выросла на 2642 тысячи рублей.

Таблица 5 - Анализ издержек обращения ИП Степановой| Показатели | 2005 год | 2006 год | Отклонения (+/-) | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Условно-переменные издержки | 3617 | 83,73 | 6247 | 86,76 | 2630 | 3,03 |

| Условно-постоянные издержки | 31,5 | 0,73 | 43,5 | 0,61 | 12,0 | -0,12 |

| Итого издержек обращения | 3648,5 | 84,46 | 6290,5 | 87,37 | 2642 | 2,91 |

| Товарооборот | 4320 | х | 7200 | х | +2880 | х |

Темп прироста розничного товарооборота в 2006 году по сравнению с 2005 составил 66,67 %, а темп прироста издержек обращения составил 72,41 % (6290,5/3648,5*100-100), то есть темп прироста издержек опережает темп прироста товарооборота.

Таким образом, исходя из выше сказанного, можно увидеть, что структура товарооборота оказывает большое влияние на сумму и уровень издержек обращения, так как при реализации различных видов товаров затраты не одинаковые.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Таким образом, перейдем к анализу деловой активности предприятия, т. е. оборачиваемости всех оборотных средств и их составляющих.

Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию.

Оборачиваемость средств – это средняя продолжительность их кругооборота, измеряемая скоростью возврата средней за отчетный период суммы средств организации в денежную форму. Показателями оборачиваемости являются:

Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации, без НДС, к средней стоимости оборотных средств.

Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде. Рассчитанные показатели оборачиваемости оборотных средств приведены в табл. 6.

Таблица 6 - Показатели оборачиваемости оборотных средств за 2005 – 2006 гг.

| Показатели | Значения показателей по годам | ||||||

| 2005 г. | 2006 г. | % к 2005 г. | |||||

| Средняя стоимость материальных оборотных средств, тыс. руб. | 431 | 1108,5 | 257,19 | ||||

| Средняя дебиторская задолженность, тыс. руб. | 271,5 | 512 | 188,58 | ||||

| Средняя стоимость оборотных средств, тыс. руб. | 897 | 2094 | 233,44 | ||||

| Выручка от реализации без НДС, тыс. руб. | 4320 | 7200 | 166,67 | ||||

| Коэффициент оборачиваемости материальных оборотных средств, в оборотах | 10,02 | 6,49 | 64,77 | ||||

| Время оборота материальных оборотных средств, дни | 35,93 | 55,47 | 154,38 | ||||

| Коэффициент оборачиваемости дебиторской задолженности | 15,91 | 14,06 | 88,37 | ||||

| Время оборота дебиторской задолженности, дней | 22,63 | 25,60 | 113,12 | ||||

| Коэффициент оборачиваемости оборотных средств, в оборотах | 4,52 | 3,44 | 76,11 |

| |||

| Время оборота оборотных средств, дней | 74,69 | 104,65 | 140,11 |

| |||

Таким образом, основные показатели деловой активности являются неплохими, но отрицательная динамика вышеуказанных показателей ставит вопрос о необходимости принятия мер в данной области.

Похожие работы

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

... ответа проект отклоняется, в противном случае производятся дальнейшие исследования на предмет его соответствия целям организации. Глава 2. История развития менеджмента в системе управления организацией и этапы развития стратегического управления 2.1 Объективная возможность и необходимость возникновения стратегического менеджмента Стратегический менеджмент - это деятельность по ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

0 комментариев