Реклама и рекламная деятельность

Средства распространения рекламы

Правовое регулирование рекламной деятельности

Методические подходы к оценке конкурентоспособности организации

Рекламный рынок России: особенности развития, основные тенденции

Формирование подхода к оценке конкурентоспособности рекламного агентства

Методика интегральной оценки конкурентоспособности рекламного агентства

Анализ конкурентоспособности ООО «Рекламное агентство» и разработка мероприятий по ее повышению

Анализ конкурентной среды

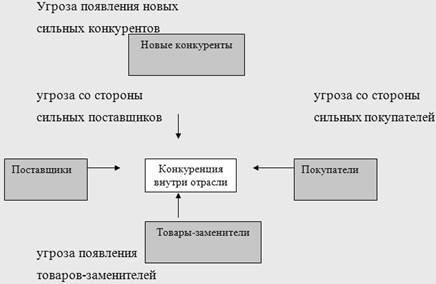

Анализ конкурентоспособности ООО «Рекламное агентство» на основе модели сегментации рыночных сил М. Портера

SWOT‑анализ деятельности ООО «Рекламное агентство»

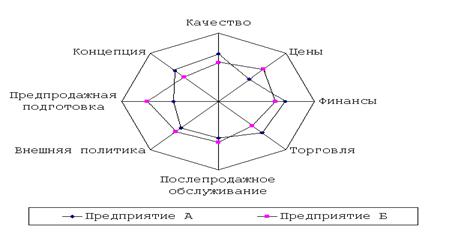

Интегральная оценка конкурентоспособности ООО «Рекламное агентство»

Снизить цены на размещение рекламы на рекламных конструкциях

Навигация

Рекламный рынок России: особенности развития, основные тенденции

Разработка мероприятий по повышению конкурентоспособности ООО "Рекламное агентство"

134332

знака

41

таблица

13

изображений

2.3.1 Рекламный рынок России: особенности развития, основные тенденции

Своеобразие рекламного рынка в России заключается в его динамике. Границы этого рынка непрерывно расширяются за счет появления новых организаций, предприятий и, соответственно, новых клиентов. Растет количество рекламных агентств, фирм, бюро, более качественными становятся предоставляемые ими услуги [11, стр. 68].

По оценкам практически всех специалистов, рынок рекламы как экономическое понятие возник в России в 1992 г.

Лишь с ноября 1991 г. появились более или менее заметные объемы рекламы в прессе (в первую очередь – в газетах «Известия» и «Правда»), лишь спустя год – с осени 1992 г. возникла в серьезных объемах реклама на телевидении.

В период с 1989 по 1995 гг. в России активно создаются рекламные структуры: Ассоциация работников рекламы, Фонд поддержки рекламных производителей, Российская ассоциация по связям с общественностью, Российская ассоциация рекламных агентов, Отделение международной рекламной ассоциации.

К началу 1995 года темпы увеличения доходов от рекламы составляют около 100%. Однако основными рекламодателями (70%) на общенациональном уровне являются иностранные компании и иностранные рекламные агентства.

1996 год – год политической рекламы. Власть конвертируется в бизнес, бизнес – во власть. Власть становится главным ресурсом экономики. Магнаты объединяются перед президентскими выборами, объясняя это политической целесообразностью. Политические выборы способствуют развитию рекламных компаний. «Вливания» в ТВ рекламу увеличивают ее обороты в два раза [13, стр. 59–68].

Разразившийся 17 августа 1998 года финансовый кризис затронул все сферы общественной жизни: политическую, экономическую, социальную, естественно, отразился он и на рекламном рынке. Реклама была одной из первых статей расходов, которую сокращали компании. Если вся экономика страны упала в 2–3 раза, то реклама в 1998 г. упала в 5 раз [15, стр. 82–90].

Характерно, что рекламная пассивность многих потенциальных рекламодателей в этот период была слабо связана с объективными экономическими факторами и объясняется, в первую очередь, субъективной недооценкой значения рекламы руководителями предприятий.

После того как прошел кризис, пошла как бы обратная волна – рост.

В 2000 г. рынок вышел из комы, и его прирост составил 45% по сравнению с предыдущим годом. Наиболее интенсивно развиваются директ-маркетинг (рост составил 75%), наружная реклама (67%), реклама в Интернете (50%), телевизионная реклама (42%). По мнению экспертов, это самые высокие темпы увеличения отечественного рекламного рынка начиная с 1996 г., когда они составили 49% [7, стр. 39–51].

В этот период Россия занимает 12‑е место на мировом рекламном рынке – это достаточно серьезный показатель. По размерам рекламного рынка мы обогнали Бразилию, Мексику, Польшу. Впереди России европейские государства с крупной развитой экономикой, а также Китай, Южная Корея, Япония. В Европе российский рынок шестой по размеру. Однако по расходам на душу населения мы уступили многим странам Восточной Европы [16, стр. 29–31].

С 2000 по 2005 гг. наблюдался существенный рост затрат на рекламу на телевидении. Несмотря на цены телевизионной рекламы, в пересчете на самый главный показатель, который интересует всех рекламодателей, – стоимость тысячи контактов – телевидение остается самым дешевым носителем. Более или менее на одном и том же уровне остается радио. Снижение роста расходов на рекламу в газетах происходит за счет снижения доли мелких объявлений, газет бесплатных объявлений, резко снизилась доля рекламных изданий, так как рекламодатели постепенно переходят к более эффективным формам рекламы [19, стр. 87–94].

Прогрессируют темпы развития информационных технологий, в том числе и сети Интернет. Эти процессы, очень динамичны, а их возможности для общества и экономики еще только начинают масштабно использоваться.

Рост рынка рекламы в Интернет происходит существенно быстрее, чем рост традиционной рекламы. По сведениям Компании МИС-информ, в 2001 г. количество пользователей Интернет в России достигло 5 млн. человек, таким образом, их численность с 1998 г. выросла более чем в 4 раза [21, стр. 42–51].

Фактически исчезает граница между федеральным и региональными рынками. Начинает формироваться единый рынок рекламы, на котором исчезнут территориальные различия между средствами массовой информации. Задача рекламодателя – достичь за меньшую сумму денег необходимых рекламных контактов на той территории, которая ему нужна. С точки зрения рекламодателя, нет никакой разницы между телевидением, наружной рекламой и рекламными журналами. Важнее, какое из средств массовой информации более эффективно в ценовом отношении – туда и пойдут деньги рекламодателя [27, стр. 70–71].

Одной из важных тенденций является повышение значимости рекламного креатива. С уверенностью можно сказать, что креативная рекламная кампания стоит не дороже, чем стандартная, а эффект от нее гораздо выше», – считает Сергей Васильев, генеральный директор Группы компаний «Видео Интернешнл».

В целом на рекламном рынке происходит медленное, но уверенное интегрирование носителей рекламы в единую систему маркетинговых коммуникаций, содержащую не только классические медиа, их стратегию и тактику, но и новые виды медиа, связи с общественностью во всех их проявлениях, брендинг, т.е. ориентацию на репутацию товара, стимулирование сбыта, личные продажи, т.е. ориентацию на поведение потребителя, direct mail, телемаркетинг, рекламу прямого отклика [15, стр. 67–51].

Также у российских рекламодателей в арсенале имеются различные виды непрямой рекламы – BTL (Below the line). Затраты рекламодателей в России на непрямую рекламу в 2005 году составили 37,8 млрд. руб., увеличившись по отношению к 2004 году на 27%. И в течение ближайших лет сегмент BTL рос практически на 30% ежегодно [23, стр. 131].

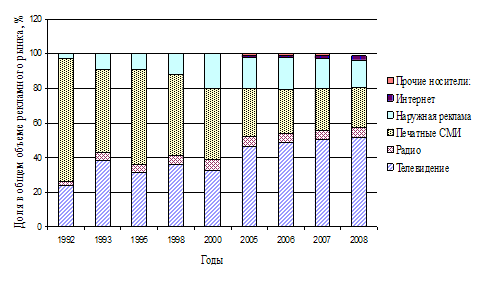

В таблице 6 представлены соотношения сегментов рекламного рынка за разные годы.

Таблица 6 – Доля отдельных сегментов в рекламных бюджетах за различные периоды, %

| Сегменты | 1992 | 1993 | 1995 | 1998 | 2000 | 2005 | 2006 | 2007 | 2008 | |

| Телевидение | 24 | 38 | 31 | 36 | 33 | 46,3 | 48,7 | 50,1 | 52 | |

| Радио | 2 | 5 | 5 | 5 | 6 | 6 | 5,4 | 5,4 | 5,3 | |

| Печатные СМИ | 71 | 48 | 55 | 47 | 41 | 27,6 | 25,3 | 24,6 | 23,4 | |

| Наружная реклама | 3 | 9 | 9 | 12 | 20 | 18,2 | 18,2 | 17 | 15,8 | |

| Интернет | – | – | – | – | – | 1,2 | 1,5 | 1,9 | 2,2 | |

| Прочие носители: | – | – | – | – | – | 0,8 | 0,9 | 1 | 1,3 | |

| Итого: | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Более наглядно колебания долей различных сегментов показаны на рисунке 2

Как видно из таблицы 6 и рисунка 2, в 1992 наибольшую долю рекламных бюджетов страны занимали печатные СМИ – около 71%. Далее в целом наблюдается тенденция к снижению доли печатных СМИ: в 1995 г. – 55%; в 2000 г. – 41%; в 2005 – 27,3%; в 2008 г. – 23,4%.

При этом в телевизионном сегменте прослеживается прямо противоположная тенденция: с 24% в 1992 г. доля рекламных бюджетов на телевидении вырастает до 31% в 1995 г.; 46,3% в 2005 г. и 52% в 2008 г.

Доля рекламных бюджетов на радио за весь исследуемый период практически не менялась и составляла 5–6% от всех рекламных бюджетов.

Рисунок 2 – Доля отдельных сегментов в рекламных бюджетах за различные периоды развития рекламного рынка, %

Растет доля наружной рекламы. При этом, в 1992 г. наружная реклама составляла всего 3%, в 1995 г. она выросла до 9%, в 2000 г. – до 20%. Далее наблюдается незначительное сокращение.

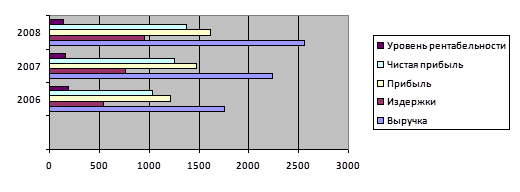

В таблице 7 показаны объемы рынка рекламы за 2005–2008 гг. в целом и в средствах ее распределения, в таблице 8 – доли этих сегментов в рекламных бюджетах за тот же период, а в таблице 9 – темпы роста рекламных бюджетов в 2005–2008 гг., %.

Таблица 7 – Объемы рынка рекламы в средствах ее распределения в 2005–2008 гг., млрд. руб.

| Сегменты | Млрд. руб. | |||

| 2005 | 2006 | 2007 | 2008 | |

| Телевидение | 65,9 | 89,5 | 112,5 | 137,6 |

| Радио | 8,5 | 12,5 | 15,7 | 14 |

| Печатные СМИ | 39,3 | 44,6 | 59,1 | 57,6 |

| Наружная реклама | 25,7 | 31,1 | 40,4 | 45,8 |

| Интернет | 1,7 | 2,9 | 5,8 | 7,5 |

| Прочие носители: | 1,1 | 1,8 | 2,4 | 4,5 |

| итого: | 142,3 | 180,9 | 228,7 | 267 |

Таблица 8 – Доля отдельных сегментов в рекламных бюджетах за период с 2005 по 2008 гг., %

| Сегменты | 2005 | 2006 | 2007 | 2008 | |

| Телевидение | 46,3 | 48,7 | 50,1 | 52 | |

| Радио | 6 | 5,4 | 5,4 | 5,3 | |

| Печатные СМИ | 27,6 | 25,3 | 24,6 | 23,4 | |

| Наружная реклама | 18,2 | 18,2 | 17 | 15,8 | |

| Интернет | 1,2 | 1,5 | 1,9 | 2,2 | |

| Прочие носители: | 0,8 | 0,9 | 1 | 1,3 | |

| Итого: | 100 | 100 | 100 | 100 |

Таблица 9 – Темпы роста рекламных бюджетов в 2005–2008 гг., %

| Сегменты | Млрд. руб. | Темп роста, % | ||

| 2005 | 2006 | 2007 | 2008 | |

| Телевидение | 65,9 | 35,8 | 70,7 | 108,8 |

| Радио | 8,5 | 47,1 | 84,7 | 64,7 |

| Печатные СМИ | 39,3 | 13,5 | 50,4 | 46,6 |

| Наружная реклама | 25,7 | 21,0 | 57,2 | 78,2 |

| Интернет | 1,7 | 70,6 | 241,2 | 341,2 |

| Прочие носители: | 1,1 | 63,6 | 118,2 | 309,1 |

| Итого: | 142,3 | 27,1 | 60,7 | 87,6 |

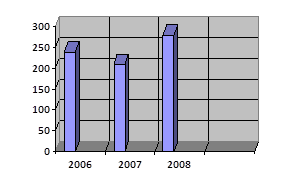

Рисунок 3 – Темпы роста рекламных бюджетов в 2006–2008 гг., %

Проанализировав таблицы 7, 8 и 9, можно сделать следующие выводы относительно развития отдельных сегментов рекламного рынка в 2005–2008 гг.:

– Увеличиваются расходы на рекламу на телевидении. Это связано с тем, что несмотря на цены телевизионной рекламы, в пересчете на самый главный показатель, который интересует всех рекламодателей, – стоимость тысячи контактов – телевидение остается самым дешевым носителем.

– Происходит снижение доли рекламы расходов в печатных СМИ. При этом данный вид рекламных средств дорожает. Снижается доля мелких объявлений, газет бесплатных объявлений, рекламных изданий, так как рекламодатели постепенно переходят к более эффективным формам рекламы.

– Растет рынок наружной рекламы (на этот сегмент приходится примерно 18% всех расходов на рекламу по итогам 2005 года). Этот рост обусловлен новой системой налогообложения – рекламные компании перестали платить НДС и перешли на ЕНВД (налог, составляющий 15% от базовой доходности). Это подняло цены примерно на 20%.

– Набирает обороты реклама в сегментах «интернет» и «прочие носители» (это относительно новые рекламные средства, включающие в себя мобильные билборды, CD и DVD, Indoor‑рекламу (реклама в кинотеатрах, реклама в туалетных комнатах и т.д.) и проч.). И хотя доля этих рекламных средств пока не велика, они демонстрируют большие темпы роста в сравнении с 2005 г. Главной особенностью рекламы в Интернет является возможность оперативного определения эффективности рекламной кампании. Реклама в Интернет менее агрессивна, занимает меньше места и не так раздражает потребителя. Рекламная кампания в Интернет может быть проведена даже с небольшими вложениями, при использовании рекламы в Интернет определяющее значение имеет тщательно продуманный инновационный подход, а не большие финансовые вливания. Развитие новых направлений, в том числе и Интернет, обуславливает низкий порог входа на рынок, что делает его привлекательным для инвестиций и развития.

– В отношении сегмента радиорекламы необходимо отметить, что, по мнению экспертов, радио в настоящее время остается во многом недооцененным средством для проведения рекламных кампаний в России. Основным фактором, ответственным за существующее положение, является специфика радиорекламы, которая из-за отсутствия изображения заведомо уступает рекламе на телевидении или в печатных СМИ. Однако представители радиостанций полагают, что грамотно размещенная и профессионально подготовленная реклама на радио весьма эффективна, а причина недооценки радиорекламы в неоправданно низких ценах на размещение рекламы на телевидении (по отношению к странам Евросоюза и США). В ближайшем будущем доля радиорекламы на российском рекламном рынке должна увеличиваться, чему, в частности, способствуют рост расценок на телерекламу, развитие нестоличных регионов и т.д.

На сегодняшний день российский рынок рекламных услуг подвергается влиянию ряда факторов:

1) Усиление конкуренции. Причем это относится не только к рынку рекламодателей, но и к рынку производителей рекламы – рекламных компаний. В этой ситуации агентства будут вынуждены перейти от экстенсивного пути развития к более интенсивному, создавая более качественную работающую рекламу. Просто и «с нуля» выйти на рынок и стать на нем значимым игроком невозможно. Нужны инвестиции, подобранная и слаженная команда хороших специалистов, стабильные клиенты. Но их не будет без хорошего, доброго имени агентства – бренда для клиентов-рекламодателей. Последнее создать сложнее всего. Россия, и рекламный рынок здесь не исключение, живет связями и имя (доверие к нему) здесь зарабатывается долго.

2) Государственное регулирование. По оценкам экспертов, в закон «О рекламе, по всей видимости, будут внесены изменения. Ожидается, что в ближайшем будущем ограничения могут распространиться не только на сегмент ТВ рекламы, но и на другие сегменты. Таким образом, ситуация на рынке и направление развития современного российского рынка рекламы во многом зависят от действий лоббистов и ФАС (Федеральная Антимонопольная Служба). В результате действий законодательных органов, конкуренция в традиционных рекламных сегментах может еще более усилиться, а рекламодатели начнут перераспределять свои бюджеты в альтернативные виды рекламы [26, стр. 71–72].

3) Дефицит высококвалифицированных специалистов. В нашей стране еще не оформилась школа подготовки кадров, что во многом связано с отсутствием педагогов, готовых поделиться практическими знаниями. Сегодня основы медиапланирования качественно преподавать может только «боевой» медиадиректор, а креатив – арт-директор или креативный директор серьезного креативного агентства. То есть те люди, которые получили и получают знания и опыт в реальной бизнес-среде. Но они слишком заняты, чтобы идти преподавать в университеты, в итоге такие люди там работают крайне редко [28, стр. 98].

4) К проблемам как рекламной индустрии, так и российского бизнеса в целом следует отнести и хронический дефицит первичной маркетинговой информации, связанный с закрытостью большинства российских компаний (оборот, прибыль, стоимость запуска бренда, рекламной кампании и т.д.). Сегодня отечественный бизнес находится в условиях, когда из точки А в точку С нужно попасть, минуя точку В. И с этим приходится считаться всем субъектам рекламного рынка. Весьма непрозрачные отношения селлера и агентств также осложняют его развитие. Спрос на ТВ-рекламу опережает предложение, что отражается на повышении цен и наиболее быстром росте субрынка рекламы на ТВ за счет медиаинфляции. Рынок ТВ-рекламы по сравнению с другими основными медианосителями растет наиболее быстро. С другой стороны, нетелевизионные медиа ориентируются на рост цен ТВ-рекламы и так же стараются поднять свои цены [32, стр. 231].

5) Реклама работает хуже (становится менее влиятельной для потребителя). По количеству рекламы России уже недалеко до США. Среднестатистический американец видит 3 тысячи единиц рекламной продукции каждый день. И в это число не входят рекламные объявления на автобусах, на одежде, в общественных туалетах, в лифтах и т.д. Недавнее исследование, проведенное американской компанией Yankelovich Partners, которая является одним из самых больших маркетинговых консультантов в США, обнаружило что «сопротивление» потребителей достигло рекордных уровней. Согласно этому исследованию, 65% населения США считают, что их постоянно бомбардируют рекламой, а 59% уверены, что реклама не оказывает никакого влияния на их потребительский выбор. Почти 70% жителей США отметили, что они заинтересованы в товарах или услугах, которые бы помогли снизить количество рекламы [18, стр. 78].

6) Растет роль маркетинговых и медийных исследований при подготовке рекламной кампании. При определенном количестве нулей в рекламном бюджете становится важным снижение риска потратить его в холостую или даже во вред своей торговой марке. Вопрос эффективности рекламных затрат, их оптимальности, как и продвижения в целом, становится первостепенным. Растет и понимания эффективности рекламы, как именно коммуникационного процесса влияющего не напрямую, а опосредованно на продажи [28, стр. 54 – 57].

Стоит отметить, что помимо вышеперечисленных факторов, рекламный рынок, как и вся экономика России, сегодня находится под влиянием мирового кризиса.

Сентябрь 2008 г. дал старт снижению рекламных бюджетов на ТВ для наиболее уязвимых категорий: финансы, торговля, бытовая техника и электроника, автомобили. Первое, что стали урезать руководители компаний, – это именно расходы на рекламу. Так, в ходе опроса исследовательской компании Profi Online Research выяснилось, что около 80% российских предприятий из-за кризиса либо уже сократили издержки на маркетинговые коммуникации к приходу зимы, либо планировали это сделать в наступившем году [15, стр. 87].

По оценкам аналитиков Profi Online Research, 2009 год российский бизнес встретил с маркетинговыми бюджетами, похудевшими в среднем на 40–50%. Расходы на рекламу в печатных СМИ упали минимум на 10%, а в телеэфире – на 20% [2, стр. 67]. Примерно на треть были урезаны и статьи расходов, направлявшихся на проведение маркетинговых исследований. По результатам опроса руководителей российских компаний, проведенного в конце 2008 года «Русской медиагруппой», 40,1% опрошенных признали тот факт, что кризис повлиял на рынки СМИ и рекламы. Для сравнения: про строительную отрасль подобное заключение было сделано лишь 18,2% респондентов, про финансовый рынок – всего 11,6%.

Так или иначе, основываясь на экономических и политических тенденциях ушедшего года, можно дать оценку вектору проведения рекламной деятельности.

Доверие к рынку ценных бумаг пошло на убыль. Доходило до того, что торги на ведущих мировых биржах приостанавливались, чего не наблюдалось долгие годы. Поэтому вложения в рекламу паевых инвестиционных фондов и негосударственных доверительных организаций существенно снизились.

Банковские институты также не является уже образцом стабильности. Многие структуры рушатся, оставляя многомиллионные долги.

Снижается рекламирование товаров, производство которых отличается повышенной энергоемкостью. Уже сегодня мы видим, как закрываются сталелитейные цеха и металлургические комбинаты, многие объекты химико-перерабатывающей промышленности и т.д. Трудно сказать, насколько объективно обосновано приостановление их работы, но факт остается фактом – будут заморожены или отклонены сотни рекламных проектов, нацеленные ранее на высокотехнологичные предприятия [10, стр. 23–31]. Однако есть ряд отраслей, деятельность которых определяет безопасность экономической политики любой нации или государства. К ним относится энергетический сектор. Цены на нефть, газ, уголь и электрическую энергию хоть и изменяются под действием целого ряда механизмов, но компании, занятые в этой сфере, если и претерпят некоторые изменения, то не глобальные.

Бизнес в сети Интернет, несмотря ни на что, продолжает свое победное шествие. Он, хоть и подчиняется общим законам рынка, но имеет ряд своих особенностей. Раскрутка сайтов и их продвижение были и остаются высокорентабельными и доходными проектами. Поэтому финансовые вложения в данный сектор рекламной отрасли не будут сильно урезаны.

У крупнейшего в мире рекламно-коммуникационного холдинга ZenithOptimedia на 2009 год сразу два прогноза. По оптимистичному сценарию, расходы на рекламу по итогам года увеличатся на 5%, до 286,1 млрд рублей, а по пессимистичному – снизятся на 17,5% и составят 224,9 млрд рублей. С прогнозом выступила и компания Group M – медиаподразделение глобального коммуникационного холдинга WPP. По оценкам аналитиков компании, в 2009 году расходы на рекламу сократятся на 11% и составят 244 млрд рублей. АКАР пока остерегается прогнозировать рекламные расходы на ближайшее будущее. Ирина Васенина, сопредседатель комитета маркетинговых услуг АКАР, президент группы Progression, вообще считает, что «сейчас нужно думать о том, каким будет рынок в 2010–2012 годах» [26, стр. 23–43].

При этом все эти пессимистичные прогнозы и разговоры о неизбежном падении спроса на рекламу привели к тому, что даже крупнейшие клиенты начали требовать различных скидок и бонусов. «Да, цены упали, многие компании предоставляют скидки, предлагают какие-то индивидуальные условия клиентам», – говорит Дмитрий Огарков, генеральный директор медиахолдинга «Пронто-Москва». «Контракты рекламодателей на покупку рекламного пространства стали короче, договоры менее жесткие, допускающие возможность изменений в зависимости от ситуации на рынке, – подтверждает Сергей Веселов. – Многие рекламодатели просто заняли откровенно выжидательную позицию» [11, стр. 101]. Так, сотовый оператор МТС не столь давно объявил о снижении расходов на маркетинг и рекламу, но не за счет сокращения присутствия в медиа, а за счет снижения цен. Оператор намерен существенно экономить на размещении рекламы, причем в МТС ждут снижения цен на размещение рекламы.

По словам Юлии Зеленюк, директора по новому бизнесу ГК Market Group, сегодня производители ориентированы на достижение результата за меньшие деньги [16, стр. 31]. «Имиджевая, дорогая реклама замещается более дешевой, работающей, которая эффективнее и дает контролируемую и измеримую отдачу, в данном случае измеряемую таким параметром, как стоимость контакта с целевой аудиторией», – поясняет Дмитрий Огарков. С одной стороны, это стремление к дешевизне не на руку рекламщикам, но, с другой стороны, вследствие кризиса существенно увеличилось качество креатива и как следствие – самой рекламы.

Кризис коснулся отдельных сегментов рекламного рынка в очень разной степени. По словам Сергея Веселова, рекламодатели перестали делать «красивый медиамикс» и перешли к оптимизации рекламной стратегии, выбирая то, что им действительно нужно. А «действительно нужным» в кризисные времена стали Интернет и телевидение [19, стр. 31].

Действительно, по общему правилу в период кризиса в первую очередь пострадают менее эффективные и более дорогие виды СМИ.

Так, для рекламодателей оказываются более предпочтительными СМИ с более низким CPT, высоким качеством контакта, более точным измерением результатов и более эффективные для стимуляции продаж в краткосрочном периоде. В таблице приведена оценка различных рекламных средств [16, стр. 74].

Таким образом, можно предположить, что ТВ пострадает меньше других СМИ, в то время как пресса может ощутить наибольшую стагнацию

Ситуация и прогнозы варьируются в зависимости от вида СМИ; однако есть и общие моменты, характерные для кризиса: рынок замедляет свой рост, уровень медиаинфляции снижается; прогнозы постоянно пересматриваются [17, стр. 56].

Телевидение.

Мы можем ожидать, что значительная часть рекламодателей сфокусируют свою активность на ТВ в 2009 году (национальный охват, низкий CPT, высокое качество контакта).

Пресса.

Пресса – СМИ с высокими операционными издержками (печать, доставка и тд) Ожидается, что рынок прессы пострадает от кризиса. Для многих категорий пресса часто используется как дополнительная поддержка, которой можно пожертвовать, однако для части товаров пресса – основное СМИ, на котором рекламодатели сфокусируются. Влияние кризиса на издания будет неодинаковым. При этом мы можем ожидать скорее закрытия части изданий, нежели значительного снижения цен. Начало тренду на закрытие изданий уже положено в 2008 году. Глянцевые журналы пострадают меньше чем пресса в среднем, так как не ожидается, что их основные рекламодатели значительно снизят инвестиции.

Наружная реклама [18, стр. 68–70].

Испытает на себе воздействие экономического кризиса. Наиболее высокая доля уязвимых категорий (финансы, авто, ретейл и др.). Однако рекламодатели не заявляют четких планов на 2009 год. Поскольку спрос неясен, оценки подрядчиков на 2009 г. варьируются. Вероятный результат – дальнейшая консолидация рынка. Возможен частичный снос конструкций, в основном мелких подрядчиков

Интернет.

Рост проникновения Интернета замедлится в 2009 году. Для многих FMCG категорий Интернет является второстепенным СМИ. Однако у Интернета есть аргументы и «за» сохранения бюджетов многих категорий:

а) Достаточно низкий CPT;

б) Измеримость;

в) Доверие;

Важность контекстной рекламы и поисковой оптимизации будет возрастать.

Радио. Ожидается, что пострадает от кризиса, так как радио чаще используется в качестве дополнительной поддержки и имеет высокую фрагментацию.

Похожие работы

... . С помощью этого метода выявлено, что у конкурентов, по сравнению с ООО "Ника", такие преимущества как рыночная доля, уровень цен на услуги, количество рекламных мест и репутация. 3. Пути повышения конкурентоспособности ООО "Ника" 3.1 Предложения, связанные со снижением цен и предоставлением скидок Анализ конкурентоспособности ООО "Ника" показал, что она значительно уступает по некоторым ...

... качество оформляемых сделок с недвижимостью. Частное агентство недвижимости «Престиж» уступает ООО«Жилая сфера» 4 балла, «Квартал» - 1 балл. 2.5 SWOT-анализ ООО «Жилая сфера» Для более глубокого анализа конкурентоспособности ООО «Жилая сфера», исследуем ее сильные и слабые стороны с помощью SWOT-анализа. Помимо этого данная методика позволяет выделить наиболее важные возможности и угрозы, ...

... часть организуемых индивидуальных туров, в том числе частных. В этом сегменте рынка также активно идёт процесс концентрации бизнеса. 2.3 Оценка и повышение конкурентоспособности ООО «Океаник-Тур» Руководство туристической фирмы ООО «Океаник-Тур» в какой-то момент начинает понимать, что для того, чтобы успешно конкурировать на рынке, надо изучать опыт конкурентов и видеть перспективы ...

... приобретают все большее значение в формировании рыночной привлекательности гостиничного предприятия. повышение конкурентоспособности предприятия гостиничного хозяйства возможно за счет предоставления новых дополнительных услуг, с одновременным процессом реконструкции и модернизации существующих гостиниц. В сервисное обслуживание гостиничного хозяйства включается множество разнообразных услуг. ...

0 комментариев