Навигация

6. Організаційний план

За організаційно-правовою формою створюване хлібопекарне виробництво “Світанок" є господарським товариством з обмеженою відповідальністю, тобто фірмою, заснованою кількома фізичними особами (підприємцями) об’єднанням їхніх власних капіталів задля досягнення спільної мети - організації виробництва та продажу хлібобулочних виробів обмеженої номенклатури. Статутом ТОВ “Світанок" передбачено, що засновники (три фізичні особи) для формування початкового статутного фонду вносять по 5840 гривень кожний з пропорційною часткою прав власності на майно й результати діяльності товариства.

До складу персоналу новостворюваної фірми включатимуться:

1) директор;

2) технолог, майстер і постачальник (за сумісництвом);

3) бухгалтер-економіст;

4) чотири робітники-пекарі;

5) водій;

6) продавець.

Крім того, для вирішення юридичних питань, здійснення налагоджувальних і ремонтних робіт будуть періодично залучатися відповідні спеціалісти з інших фірм.

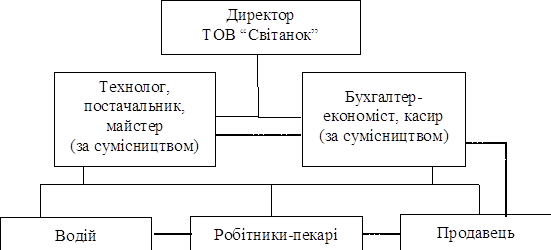

Для ТОВ “Світанок" найбільш доцільним є спрощений варіант лінійно-функціональної організаційної структури управління, графічне зображення якої подано на рис.1.

Рис.1. Організаційна структура управління ТОВ “Світанок"

7. Оцінка ризиків

Петренко Леонід Васильович, 1959 р. народження, українець, освіта вища. У 1982 р. закінчив інженерно-економічний факультет Одеського технологічного інституту харчової промисловості, фахівець у галузі економіки харчового виробництва. У 1987 р. підвищив свою кваліфікацію за програмою сучасного маркетингу. Останні два роки працював начальником відділу маркетингу на Херсонській кондитерській фабриці імені 8 Березня. Співзасновник товариства “Світанок”, його директор.

Клименко Олександр Володимирович, 1954 р. народження, українець, освіта вища. У 1976 р. закінчив Одеський технологічний інститут харчової промисловості і отримав диплом інженера-технолога. Протягом трьох років працював на хлібопекарних підприємствах Німеччини, а останні два роки - технологом на хлібопекарні “Дока" (Херсон). Співзасновник товариства “Світанок”. Погодився суміщати посади технолога, постачальника і майстра хлібопекарного цеху.

Орлова Тетяна Володимирівна, 1967 р. народження, росіянка, освіта вища. У 1989 р. закінчила планово-економічний факультет Харківського інституту народного господарства, а в 1990 р. - курси бухгалтерів. Протягом кількох років обіймала посаду бухгалтера та економіста у фірмах “Смарагд” і “Теплотек". Співзасновник ТОВ “Світанок”, працюватиме в ньому бухгалтером-економістом*.

Усі категорії персоналу ТОВ “Світанок" мають професійну освіту й рівень кваліфікації, а також досвід практичної роботи. Середній вік працівників фірми становить 35 років.

Заробітна плата персоналу товариства залежатиме від особистого трудового внеску й кінцевих результатів господарювання. Тому особистий трудовий дохід працівника складатиметься з двох частин:

1) постійної (основної заробітної плати, що визначається посадовим окладом і тарифними ставками з доплатами за сумісництво);

2) змінної (додаткової оплати праці, що обчислюється залежно від отримуваного чистого прибутку).

У процесі практичної реалізації бізнес-плану ТОВ “Світанок" вкрай важливо враховувати можливість виникнення кількох критичних ситуацій, котрі можуть справити негативний вплив на ефективність започатковуваного хлібопекарного бізнесу. Серед них можна назвати: ризик погіршення кон'юнктури місцевого ринку хлібобулочних виробів; ризики втрати часу й невиконання власних зобов’язань, пов’язані зі зниженням дієздатності засобів праці й персоналу, заміною постачальників; ризик утрати власних майна й грошових коштів через ускладнення криміногенної ситуації в місті; фінансові ризики (передовсім інфляційно-дефляційний та інвестиційний); політично-інституційний ризик.

Найбільш ймовірні ризики у сфері хлібобулочного виробництва й необхідні заходи для мінімізації (нейтралізації) негативного впливу на започатковуваний хлібопекарний бізнес у м. Херсоні в табл.8. З неї видно, що програма зменшення ризиків бізнесової діяльності ТОВ “Світанок" не охоплює заходів для захисту від інфляційно-дефляційних, інвестиційних і політично-інституційних ризиків. Зазначені ризики зв’язані між собою і практично не залежать від якості господарської діяльності керівництва новоствореної фірми. До того ж варто сподіватися, що тенденції економічного зростання суспільного виробництва сприятимуть зниженню темпів інфляції, “пом’якшенню" її наслідків, а також стабілізації економічного та соціально-політичного розвитку країни.

Таблиця 8

Ймовірні ризики й практичні заходи для зменшення їхнього впливу на хлібопекарний бізнес ТОВ “Світанок”

| Види ризиків | Заходи для зменшення негативного впливу ризиків на хлібопекарний бізнес |

| 1 | 2 |

| 1. Ризик появи нових прямих конкурентів, часткової втрати своєї ринкової ніші | 1.1 Пошук нової ринкової ніші в інших районах міста 1.2 Запровадження цінової конкуренції 1.3 Здійснення позавартісних методів ринкової конкуренції |

| 2. Загроза появи залишків нереалізованої продукції в день її випікання | 2.1 Пошук оптових покупців у сфері громадського харчування 2.2 Вечірня виїзна торгівля у багатолюдних місцях міста 2.3 Застосування достатньо ефективної технології утилізації черствих хлібобулочних виробів |

| 3. Ризик можливої зміни постачальників сировини через зниження її якості, підвищення цін на сировину | 3.1 Розрив укладених угод з неконкурентоспроможними постачальниками сировини й термінове встановлення зв'язків із надійними постачальниками 3.2 Обгрунтоване підвищення продажних цін на хлібобулочні вироби |

| 4. Вихід з ладу (поламка) технологічного устаткування та автотранспорту | 4.1 Готовність терміново скористатися послугами ремонтно-профілактичних фірм 4.2 Наявність коштів для придбання нового автотранспорту |

|

Закінчення табл.10

| |

| 5. Ризик можливого звільнення персоналу і неналежного виконання ним службових обов'язків | 5.1. Здійснення медичного страхування та підвищення рівня основної чи додаткової заробітної плати персоналу фірми 5.2. Організація підвищення кваліфікації персоналу товариства 5.3. Примусове звільнення недбайливих працівників і прийняття на роботу нових найманих робітників |

| 6. Ризик втрати майна та грошових коштів через навмисний підпал і крадіжку | 6.1. Страхування майна придбанням страхового полісу з конкретною умовою відшкодування заподіяної шкоди 6.2. Уведення посади платного охоронця з виконанням відповідних функцій у неробочий час 6.3. Облаштування приміщень надійними засобами пожежогасіння |

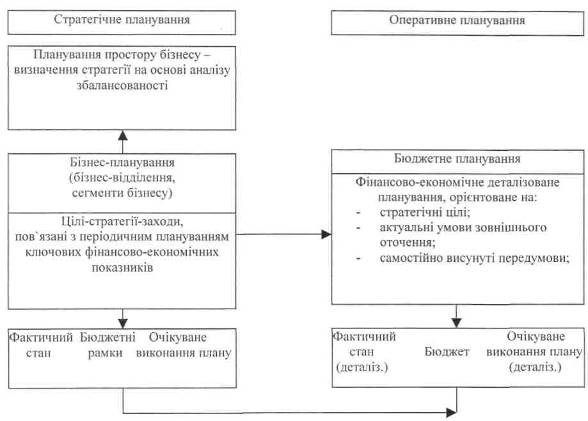

8. Фінансовий план

У процесі складання плану доходів і витрат ТОВ “Світанок" на перший (2009 р) та наступні (2010-2011) роки була врахована інфляція з 12-відсотковим темпом за рік.

Оскільки при започаткуванні хлібопекарного виробництва треба було враховувати свою ринкову нішу, прийнято рішення розширювати асортимент хлібобулочних виробів поступово: на першому шестимісячному відтинку часу вироблятиметься лише один вид хлібобулочних виробів - хліб “Український”, а починаючи з сьомого місяця 2009 р., передбачається розпочати випікання іншого виду цих виробів - хліба білого формового. У цілому за перший рік роботи ТОВ “Світанок" обсяг продажу хлібобулочних виробів має становити 579 692 гривні, у тому числі продажу хліба “Українського" - 417 692, а хліба білого формового - 162 000 гривень.

За розрахунками, за другий рік роботи хлібопекарного цеху ТОВ “Світанок" обсяг продажу обох видів хліба (“Українського” й білого формового) має становити 641 340 гривень, тобто збільшитися порівняно з 2009 р. на 10,6% (641340/579692 ´ 100 - 100). Протягом третього року передбачається започаткувати випікання ще одного виду хлібобулочних виробів - батона “Дорожнього", виторг від продажу якого повинен становити 237 600 гривень. Загальний же обсяг продажу хлібобулочних виробів ТОВ “Світанок" за 2011 р. дорівнюватиме 677 088 гривням, або на 16,8% більше, ніж у 2009 р.

Дані про загальний обсяг продажу товарів використані для складання планів доходів і витрат ТОВ “Світанок" за відповідні роки його функціонування. Зокрема, як видно з табл.11, дохідність хлібопекарного бізнесу досить висока: за 2009 р. валовий прибуток очікується у розмірі 258 892 гривні, а чистий прибуток - 116 733 гривні, або відповідно 80,45% і 36,28% від собівартості річного обсягу продукції. За умови збереження досить високої дохідності чистий прибуток має становити: у 2010 р. - 129 133 гривні, у 2011 р. - 1363 44 гривні*.

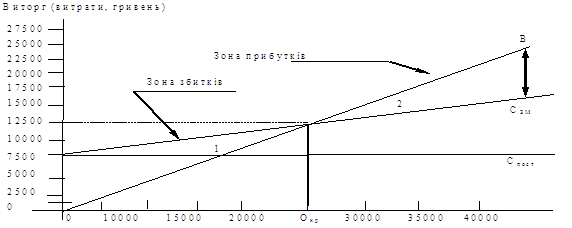

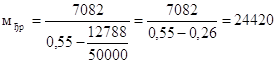

Визначення точки беззбитковості виробництва і продажу певних видів продукції базується на таких вихідних даних (табл.11):

обсяг продажу виробів Опр - 50000 штук;

ціна одиниці виробу Цод - 0,55 гривні;

виторг за місяць В - 27500 гривень;

змінні поточні витрати Сзм - 12788 гривень;

постійні поточні витрати Спост - 7082 гривні.

Графічне визначення беззбитковості виробництва і продажу хлібобулочних виробів ТОВ “Світанок" показане на рис.2.

Рис.2. Графік беззбитковості виробництва

За розрахунковим методом точка беззбитковості обчислюватиметься так:

.

.

Отже, розрахована точка беззбитковості виробництва і продажу хлібобулочних виробів ТОВ “Світанок" (за умови дотримання ціни на рівні 0,55 гривні за одиницю) становить 24420 штук. Це означає, що точки беззбитковості ТОВ “Світанок" реально може досягти протягом двох тижнів у першій же місяць свого функціонування як виробничо-комерційного підприємства.

Очікувані кількісні показники прогнозного плану руху готівки ТОВ “Світанок" протягом 2009 р. зафіксовано в табл.13. Вони свідчать про достатність грошових коштів для фінансування всіх необхідних витрат та їх значне нагромадження на кінець розрахункового періоду. Зокрема, у 2009 р. усі витрати грошових коштів становитимуть 69% від загальної суми грошових надходжень, а нагромаджений надлишок коштів має досягти 1 838 340 гривень. Прогнозні розрахунки підтвердили, що такі ж тенденції руху готівки мають зберігатися і для наступних двох років - 20010 і 2011.

Очікуваний баланс ТОВ “Світанок" за 2009 р. представлено в табл.14. На основі даних цього балансу розраховано окремі показники, що характеризують фінансовий стан товариства на кінець 2009 р. (початок 2010 р).

Показник прибутковості власного капіталу

![]()

Показник прибутковості всіх активів

![]()

Показник прибутковості продажу

![]()

Коефіцієнт загальної ліквідності

![]()

Коефіцієнт термінової ліквідності

![]()

Коефіцієнт платоспроможності

![]()

Коефіцієнт фінансової незалежності

![]()

Усі показники коефіцієнтів, як бачимо, коливаються у межах допустимого. Термін окупності інвестиційних ресурсів (40000 гривень), виходячи з процента за кредит (6000 гривень) і величини очікуваного чистого прибутку за перший рік функціонування хлібопекарного бізнесу (116 733 гривні), становитиме близько п’яти місяців.

Відтак запропонований проект організації хлібопекарного бізнесу ТОВ “Світанок" має бути високоприбутковим і високоліквідним.

Оцінка проекту за такими показниками, як чистий приведений дохід (NPV), індекс рентабельності інвестицій (PI) та термін окупності інвестицій (Т), розрахованими на основі дисконтованих інвестицій та грошових потоків, також дає змогу зробити висновок про економічну доцільність реалізації проекту.

NPV = 71963,5 - 10515 = 61448,5 грн.

PI = 71963,5/10515 = 6,9

Т = (10515 - 717,0) /10163,7 = 1,96 місяця.

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... порівняльний аналіз зведених даних на графіках рис.2.1 - 2.2, варіант №2 проектного інвестування є найбільш економічно ефективний. Розділ ІІІ. Перспективи розвитку проектного фінансування 3.1 Методи проектного фінансування в іноземній практиці Досвід країн із розвиненою ринковою економікою системи свідчить про високу перспективність такого напрямку співпраці між великими комерційни-ми ...

0 комментариев