Навигация

Вибір варіанта капіталовкладення, розрахунок амортизаційних відрахувань при плануванні, визначення собівартості та врахування запасів

80339

знаков

13

таблиц

3

изображения

2.3 Вибір варіанта капіталовкладення, розрахунок амортизаційних відрахувань при плануванні, визначення собівартості та врахування запасів.

Немає сумніву в тому, що підприємствам необхідно здійснювати капіталовкладення для оновлення обладнання, технології. При розрахунках береться для порівняння кілька можливих варіантів капіталовкладень з врахуванням паспортної продуктивності обладнання. Кращий з варіантів вибирається за найменшою сумою наведених затрат на одиницю годинної продуктивності обладнання.

Методика розрахунку надана в табл.2.2 (дані умовні).

Таблиця 2.2

Вибір варіанта капіталовкладень

| № | Показник | Одиниця виміру | Перший варіант | Другий варіант |

| 1 | Сума капіталовкладень | Тис. грн., | 2000 | 3000 |

| 2 | Сума річних поточних витрат з використанню обладнання | Тис. грн. | 100 | 130 |

| 3 | Нормативний коефіцієнт ефективності капіталовкладень | - | 0,15 | 0,15 |

| 4 | Паспортна продуктивність обладнання | Виробів за год. | 3 | 5 |

| 5 | Річний фонд часу обладнання при роботі в одну зміну | Год. | 1800 | 1800 |

| 6 | Сума наведених затрат | Тис. грн. | 400 | 580 |

| 7 | Сума наведених затрат на 1 виріб р.6: (р4хр5) | Грн. | 74,1 | 64,4 |

| 8 | Економія наведених затрат на один виріб (р.7, ві-р.7, в2) | Грн. | - | +9,7 |

| 9 | Економія наведених затрат (р.8 Х р.4 Х р.5) | Тис. грн. | - | 87,3 |

За підрахунками кращого варіанта капіталовкладень обирають той, який дає економію, але при введенні в дію може бути відведено термін дії виходу на проектну потужність і тому економія за фактом може не досягти.

Для підрахунку амортизаційних відрахувань об'єкти і засоби групують за нормами амортизації. Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду.

Група 1 це будівлі, споруди, їх структурні компоненти та передавальні пристрої. Кварт. н. ам.1,25%.

Група 2 це автомобільний транспорт та вузли до нього; меблі; побутові, оптичні, електромеханічні прилади та інструменти. Кварт.6,25%.

Група 3 будь-які інші основні фонди, що не включені до 1 і 2 груп. Кварт.3,75%

Підприємства мають право протягом звітного року віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних фондів, у сумі, що не перевищує п'яти відсотків сукупної балансової вартості груп основних фондів на початок звітного року.

Таблиця 2.3

Розрахунок планової суми амортизаційних відрахувань і її розподіл

| № | Показник | Величина показника |

| 1 | Планова середньорічна вартість основних фондів з амортизаційними відрахуваннями, тис. грн. | |

| 2 | Загальна сума амортизаційних відрахувань, в т. ч.: на повне відновлення; на капремонт | |

| 3 | Норматив амортизаційних відрахувань на повне відновлення до Фонду розвитку виробництва,% | |

| 4 | Амортизаційні відрахування, тис. грн., в т. ч.: на повне відновлення; на капремонт | |

| 5 | Розподіл амортизаційних відрахувань за напрямами використання: у Фонд розвитку виробництва; на капремонт |

Для нематеріальних активів сума амортизації визначається на основі лінійного методу, за яким кожен окремий вид нематеріального активу амортизується рівними частинами відповідно до його первісної вартості з врахуванням індексації протягом року, який визначається підприємством самостійно, враховуючи строк корисного використання таких нематеріальних активів або строк діяльності підприємства, але не більше 10 років.

Собівартість продукції визначається розрахунково-аналітичним методом. Розрахунковим шляхом встановлюються витрати матеріалів, купівельних напівфабрикатів, комплектуючих виробів, сума амортизаційних відрахувань і величина ремонтного фонду.

Таблиця 2.4

Кошторис витрат на виробництво (з основної діяльності)

| № | Витрати | Всього за рік, тис. грн. |

| 1 | Сировина та основні матеріали | |

| 2 | Допоміжні матеріали | |

| 3 | Паливо | |

| 4 | Електроенергія | |

| 5 | Амортизація | |

| 6 | Заробітна плата з нарахуваннями | |

| 7 | Інші грошові витрати | |

| 8 | Витрати на виробництво | |

| 9 | Списано на поза виробничі рахунки | |

| 10 | Витрати на валову продукцію | |

| 11 | Зміна залишків незавершеного виробництва | |

| 12 | Виробнича собівартість товарної продукції | |

| 13 | Позавиробничі витрати | |

| 14 | Повна собівартість товарної продукції | |

| 15 | Товарна продукція в оптових пінах підприємства |

Розділ 3. Бізнес-план як основний документ фінансового планування 3.1 Бізнес-план

Фінансове планування не можна розуміти лише як процес створення планових інструментів, які відображають джерела і напрями використання фінансових ресурсів за конкретні календарні періоди, якими є баланс доходів і видатків, платіжний календар. Воно включає також розрахунки щодо інвестиційних проектів, реалізація яких приносить прибуток підприємству-інвестору. Програма, яка описує економіко-організаційну сторону такого проекту, називається бізнес-планом.

Сукупність усіх планових розрахунків, які регулюють діяльність будь-якого підприємства (виробничі плани, плани впровадження нової техніки і технології, маркетингові програми, плани матеріально-технічного постачання, фінансові плани), являє собою бізнес-план діяльності підприємства.

Бізнес-план складається, як правило, з таких розділів:

1) загальний опис проекту, в якому роз'яснюється мета проведення витрат, їх необхідність, характеристика інвестиційного об'єкта;

2) характеристика товарів, послуг, патентів, ноу-хау які можуть бути запропоновані ринку, або іншого результату, що досягається після завершення проекту і дає прибуток (зниження собівартості продукції, збільшення її надійності, покращення інших якісних характеристик, які можуть збільшити рентабельність продукції);

3) маркетингова програма, що розробляється з метою дослідження і прогнозування ринку (ринкова ситуація, реклама, покупці, конкуренти тощо);

4) сировинна база, експериментальна база, кадрове забезпечення та інші сторони ресурсного забезпечення проекту;

5) економічна ефективність. Цей розділ розкриває результати проекту і терміни окупності витрат.

В останньому розділі бізнес-плану розробляється прогноз обсягу реалізації продукції в грошовому виразі, баланс грошових витрат і надходжень від втілення проекту і прибутку в річному обчисленні за термін функціонування проекту.

Щоб формалізувати зв'язок номінальної ставки дохідності, яка включає в себе проти інфляційну надбавку (позначимо цю ставку літерою Іс), з реальною (нормальною) ставкою дохідності для без інфляційної ситуації г, темпом інфляції Ь, запишемо спочатку очевидну рівність:

![]() (3.1)

(3.1)

де Q - грошовий потік за термін здійснення проекту

Мається на увазі, що сума інвестиції дорівнює 1, а величини k, r, b виражені в коефіцієнтах.

Це означає, що грошовий потік за період інвестування повинен бути більшим, ніж інвестована сума, в k разів. Якби не інфляція, то справедливим був би запис (1 + k) = (1 + r), тобто він виражав би рівність номінальної і реальної ставок дохідності, але в умовах інфляції права частина цієї рівності має бути збільшена у (1 + b) разів, отже 1 + k = (1 + r) (1 + b), звідки:

k = r + b+r b(3.2)

Ця формула, відома як формула І. Фішера,

За невеликих темпів інфляції в межах до 10% річних величиною rb звичайно нехтують.

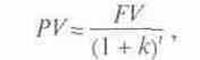

При розрахунках окупності інвестицій обов'язково визначається так звана теперішня вартість (PV-Present Value) майбутніх доходів (витрат) шляхом дисконтування їх номінальних величин (FV-Future Value) за формулою

(3.3)

(3.3)

де t - число періодів (років, місяців), за які нараховується дохід.

де PV - дисконтований грошовий потік за термін життя проекту;

P,P,… P - виручка (валовий дохід) від реалізації проекту за відповідні роки у цінах базового року;

C,C,…C - поточні витрати на експлуатацію проекту за відповідні роки у цінах базового року;

A,A,…A - суми амортизаційних відрахувань за відповідні роки;

b,b,…b - базисні індекси цін відповідного року на продукцію, що формує доходи від реалізації проекту;

b,b,…b - базисні індекси цін відповідного року на ресурси, що формують поточні витрати на експлуатацію проекту;

m - ставка оподаткування прибутку;

k,k,…k - ставки дохідності інвестування, прийнятні для інвестора, за відповідні роки.

Дуже велике значення має складання бізнес-планів підприємствами, якщо брак власних фінансових ресурсів на виконання того чи іншого проекту примушує їх звертатися до спів інвесторів або в комерційний банк позичкою. Якість, обґрунтованість, переконливість матеріалів, розрахунків, що містяться у бізнес-плані, мають неабиякий вплив на вирішення питання про джерела фінансування.

3.2 Приклад бізнес-плану створення ТОВ “Світанок”

Склад і структура бізнес-плану залежить від розмірів пропонованого ринку збуту, наявності конкурентів, а також перспективного росту створюваного підприємства.

Природно у невеликого підприємства бізнес-план простіше по складу, структурі й обсягові, чим такий же план великого виробництва.

У залежності від мети складання бізнес-плану розділи можуть розроблятися з тим або іншим ступенем конкретизації. Не існує твердої форми і структури плану.

Але, як правило, у розділах розкривається основна ідея і ціль бізнесу, специфіка продукту, оцінка ринку, стратегія поводження фірми, виробнича структура і т.д.

Бізнес-план складається з наступних розділів:

Резюме

Види товарів або вид послуг

Оцінка ринку збуту і конкуренції

План маркетингу

Виробничий і організаційний план

Фінансовий план

Оцінка ризиків

Висновок

Розглянемо бізнес-план ТОВ “Світанок" (додаток 3), основними видами продукції нового підприємства мають стати хліб білий формовий і хліб український, попит на які не задовольняється повністю.

До основних конкурентних переваг продукції ТОВ “Світанок" належать: добре розроблена та узгоджена за всіма елементами маркетингова система; спеціальна оригінальна упаковка для тривалішого збереження свіжості хліба; унікальні смакові та абсолютно безпечні для здоров’я споживачів властивості продукції, які забезпечуються використанням у процесі виробництва екологічно чистих і висококалорійних компонентів, включаючи воду та різні вітамінні добавки; помірні відповідно до рівня якості ціни на пропоновані для продажу види хліба.

Висновок

Фінансове планування - це процес визначення обсягів фінансових ресурсів, за джерелами формування та напрямками їх цільового використання згідно з виробничими та маркетинговими показниками діяльності підприємства в плановому періоді.

Мета фінансового планування - забезпечення господарської діяльності підприємства необхідними джерелами фінансування. Фінансове планування пов`язане з плануванням виробництва на підприємстві. Показники усіх планових фінансових документів тісно корелюються з планами з обсягу виробництва, асортименту товарів, собівартості продукції. Основне призначення фінансового планування в створенні необхідних умов для успішного виконання цих планів. В основу фінансового планування покладено стратегічні і виробничі плани. Стратегічний передбачає формування цілей і задач. А виробничий план складається на підставі стратегічного і передбачає визначення виробничої, маркетингової, науково - дослідної та інвестиційної політики.

Фінансове планування втілює встановлені цілі у форму конкретних фінансових показників і забезпечує фінансовими ресурсами закладені в виробничому плані економічні пропорції.

Значення фінансового планування полягає в тому, що воно дає можливість визначити життєздатність проекту підприємства з умов конкуренції і є інструментом одержання фінансової підтримки від зовнішніх інвесторів.

Фінансове планування передбачає багато методів, найчастіше з яких використовується балансовий метод. Серед методів також відомі: нормативний, розрахунково - аналітичний, оптимізації планових рішень, економіко - математичне моделювання. При плануванні необхідно, вибирати найбільш вигідні варіанти капіталовкладень, враховувати собівартість тощо. В сучасних економічних умовах основним документом фінансового планування на підприємстві, є бізнес - план.

Бізнес - план складається для обґрунтування конкретних інвестиційних проектів, а також для управління поточною і стратегічною фінансовою діяльністю. Одним із важливих елементів бізнес - плану є фінансовий план, який включає як правило наступні документи: прогноз обсягів реалізації, кошторис грошових видатків і надходжень, таблицю доходів і витрат, прогнозований кошторис активів та пасивів підприємства, розрахунок точки досягнення беззбитковості. Фінансовий план складається поетапно. Сукупність усіх планових розрахунків підприємства, тобто виробничі плани, маркетингові програми, план впровадження нової техніки і технології, план матеріально - технічного постачання, фінансовий план являє собою бізнес - план діяльності підприємства.

Головним висновком з усього вищесказаного, є те, що без фінансового планування і таких важливих компонентів цього процесу як фінансовий та бізнес плани не може бути досягнутий той рівень управління виробничо - господарською діяльністю підприємства, який забезпечує йому успіх на ринку, постійне вдосконалення матеріальної бази, соціальний розвиток колективу. Ніякий інший вид планування не може мати для підприємства такого узагальнюючого, глобального значення, бо саме фінанси охоплюють усі без винятку сторони і ділянки його функціонування.

Список використаної літератури

1. Бандурка О.М., Орлов П.І. Фінансова діяльність підприємства.: Підручник для студентів. ВЗО. фін. спец. - К: Либідь, 1998. - с.250 - 257;

2. Баранчеев В. Стратегический аналіз: технология, инструменты, организация // Проблемы теории и практики управления. - 1998. - №5. Забагни Н.В. и др. Предпринимательский менеджмент. - М.: Прио - 1999;

3. Кірейцев Г.Г. Фінанси підприємств. - К. ЦУЛ, 2002г. - с 206 - 230;

4. Ковалев В.В. Финансы предприятий. - М. Финансы и статистика 1997г. - с.354 - 359;

5. Лихота У.П. Фінансова стратегія управління підприємством // Фінанси України 2/2001;

6. Онищенко С.В. Фінансове планування - основний елемент управління фінансами підприємства // Фінанси України 9/2000;

7. Поддерьогін А.М. Фінанси підприємств. - К.: КНЕУ, 1999. - с.288 - 302;

8. Поддерьогін А.М. Фінанси підприємств: Підручник. - К.: КНЕУ. 2000;

9. Поліщук О.В. Планування результативної діяльності підприємства;

10. Слав`юк Р.А. Фінанси підприємств.: Навчальний посібник. - К. ЦУЛ, 2002 -с.322 - 336;

11. Шершньова З. Є., Оборська С.В. Стратегічне управління: Навч. посібник. - К.: КНЕУ. - 1999;

12. Покропивний С.Ф., Соболь С.М., Швиданенко Г.О. Бізнес-план: технологія розробки та обгрунтування: Навч. посібник. - К: КНЕУ, 1998. - 208 с.

Додатки

Додаток 1

Платіжний календар за період з__до_______ року

| № | Стаття | План | Факт | Відх. (+-) |

| Надходження | ||||

| 1 | Виручка | |||

| 2 | Штрафи, пені, інші надходження | |||

| 3 | Надходження від реалізації цінних паперів | |||

| 4 | Дивіденди, відсотки | |||

| 5 | Погашення простроченої дебіторської заборгованості | |||

| 6 | Кредити отримані | |||

| 7 | Аванси отримані | |||

| 8 | Орендна плата | |||

| 9 | Безповоротна фінансова допомога | |||

| 10 | Цільові надходження | |||

| 11 | Кошти на формування Статутного фонду | |||

| 12 | Інші надходження | |||

| ВСЬОГО надходжень | ||||

| Витрати | ||||

| 1 | Заробітна плата та прирівняні до неї платежі | |||

| 2 | Платежі до бюджету | |||

| 3 | Внески до Пенсійного фонду | |||

| 4 | Внески на соціальне страхування | |||

| 5 | Інші відрахування в позабюджетні фонди | |||

| 6 | Плата за товарно-матеріальні цінності | |||

| 7 | Погашення кредиторської заборгованості | |||

| 8 | Погашення банківських кредитів | |||

| 9 | Сплата відсотків за кредит | |||

| 10. | Авансові платежі | |||

| 11 | Орендна плата | |||

| 12 | Плата за векселями | |||

| 13 | Виплата дивідендів | |||

| 14 | Інші витрати | |||

| ВСЬОГО витрат | ||||

| Перевищення надходжень над витратами | ||||

| Залишок коштів на початок планового періоду | ||||

| Залишок коштів на кінець планового періоду |

Додаток 2

| Виручка від реалізації | ПДВ | Акцизний збір | Амортизаційні відрахування | До державних фондів | На ставку% | Прибуток від реалізації | Позареалізаційні доходи | Довгострокові кредити | Довгострокові позики | Від 1 випуску акцій | Фінансування з бюджету | Безкоштовно надана допомога | Інші доходи та надходження | Всього доходів | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| Витрати на реалізацію продукції | |||||||||||||||

| ПДВ за товари | |||||||||||||||

| Довгострокові фінансові інвестиції | |||||||||||||||

| Капітальні вкладення | |||||||||||||||

| Поповнення оборотних коштів | |||||||||||||||

| Орендна плата | |||||||||||||||

| Відрахування у резервний фонд, ФЕС | |||||||||||||||

| Виплачені дивіденди | |||||||||||||||

| Відрахування на благочинність | |||||||||||||||

| Погашення довго - та короткострокових кредитів | |||||||||||||||

| ПДВ до бюджету | |||||||||||||||

| Акцизний збір | |||||||||||||||

| Податок з прибутку, на землю, транспортні засоби, за воду | |||||||||||||||

| До державних цільових фондів | |||||||||||||||

| Відсотки за кредит | |||||||||||||||

| Інші | |||||||||||||||

| Всього |

Шахова таблиця до фінансового плану (тис. грн)

Додаток 3

Бізнес-план товариства з обмеженою відповідальністю “Світанок"

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... порівняльний аналіз зведених даних на графіках рис.2.1 - 2.2, варіант №2 проектного інвестування є найбільш економічно ефективний. Розділ ІІІ. Перспективи розвитку проектного фінансування 3.1 Методи проектного фінансування в іноземній практиці Досвід країн із розвиненою ринковою економікою системи свідчить про високу перспективність такого напрямку співпраці між великими комерційни-ми ...

0 комментариев