Аналитическая часть. Маркетинг проекта

Внешняя среда

Комплекс маркетинга (Правило 4Р)

Produkt – Товар (конкурентные преимущества)

Критерий «выживания» товара на рынке

Денежные потоки поставщика оборудования

Стоимость капитала лизинговой компании

Зависимость маржинального лизингового платежа от срока лизинга

Дифференциальные денежные потоки

Навигация

Зависимость маржинального лизингового платежа от срока лизинга

Оценка и обоснование лизинговой схемы реализации продукции

70338

знаков

12

таблиц

1

изображение

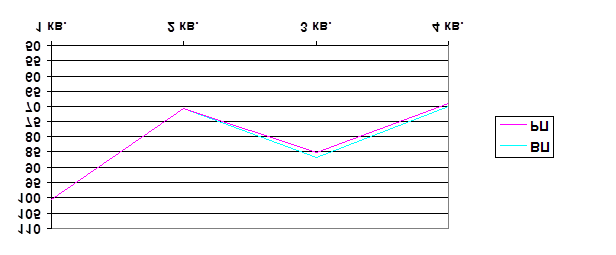

3.2.4. Зависимость маржинального лизингового платежа от срока лизинга.

Одной из важных характеристик лизинговой операции является срок лизинга. Срок лизинга – функция, зависящая от многих переменных.

В зависимости от рынка кредитных средств и финансовых показателей лизингополучателя возможно рассмотрение различных сроков лизинга.

Рассмотрим изменение маржинального лизингового платежа при равномерной выплате тела кредита банка, равномерной амортизации затрат лизинговой компании и различных сроках лизинга: 24, 30 и 36 месяцев.

При расчетах необходимо учесть изменение зависимости срока возврата НДС за оплаченное лизинговой компанией оборудование от стоимости кредитования. Т.к. начисление НДС происходит «котловым» методом, то срок возврата НДС ( L ), за оплаченный лизинговой компанией предмет лизинга произойдет раньше, чем закончится срок лизинга. В общем случае L = (Capex – Adv) / LPMT, но т.к. размер лизингового платежа является исследуемой величиной, определим значение L опытным путем и представим результат в виде таблицы:

| Стоимость кредитных ресурсов, % годовых | Срок лизинга | ||

| 36 мес. | 30 мес. | 24 мес. | |

| Срок возврата НДС | |||

| 9 | 31 | 26 | 21 |

| 10 | 30 | 26 | 21 |

| 11 | 30 | 25 | 21 |

| 12 | 29 | 25 | 21 |

| 13 | 29 | 25 | 21 |

| 14 | 28 | 24 | 20 |

| 15 | 28 | 24 | 20 |

| 16 | 27 | 24 | 20 |

| 17 | 26 | 23 | 20 |

Зависимость размера минимально возможного лизингового платежа от стоимости заемного капитала и сроков лизинга представлены в Приложениях №№ 3.2.3., 3.2.4., 3.2.5., 3.2.6., а также на Графике 3.2.2.

3.2.5. Зависимость маржинального лизингового платежа от стоимости оборудования, поставляемого на условиях финансового лизинга.

В зависимости от сложившегося ценообразования, агрессивности сбытовой политики и конкурентного окружения производитель в той или иной мере заинтересован в расширении рынка сбыта своей продукции. Одно из направлений развития сбыта – выход на рынки потребителей, финансовое положение или стратегия которых предполагает рассрочку платежей при приобретении капиталоемких основных средств. Для повышения конкурентоспособности своей продукции каждое предприятие имеет систему дисконтирования стоимости реализуемой продукции.

Лизинговая компания, работающая с предприятием по лизингу его продукции, используя данный механизм также может повышать конкурентоспособность своего продукта, соответственно снижая размер лизингового платежа.

На примере рынка тяжелых бульдозеров и сложившейся сбытовой политики ОАО «Промтрактор» и его конкурентов рассмотрим зависимость маржинального лизингового платежа от размера дисконта на стоимость оборудования, реализуемого с помощью лизинговой компании.

Условия расчетов:

- Capex = 100 000;

- аванс лизингополучателя – 20 % от стоимости оборудования (Adv = Capex * 0,2);

- размер дисконта (d) – 10 и 20 % от стоимости оборудования (Capex);

- срок лизинга – 36 месяцев.

При наличие дисконта на оборудование уменьшится сумма привлекаемого лизинговой компанией кредита, размер которого составит:

PR = (Capex – d – Adv) * 1,2

При равномерной выплате тела кредита банка и равномерной амортизации затрат маржинальное значение лизингового платежа:

LPMT = (СУММ PVk (ij * (1 – T)) + PR/36 * Ank – DP * T * Ank) /

/ ((1 – T) * Ank + VAT * Alk)

Расчеты зависимостей маржинального лизингового платежа от размера дисконта и стоимости заемного финансирования приведены в Приложениях №;№ 3.2.7; 3.2.8.; 3.2.9.; и 3.2.10. на Графике 3.2.3.

3.3. Денежные потоки лизингополучателя.

3.3.1. Схема финансирования покупки основного средства.

Рассмотрим три варианта финансирования покупки основного средства: собственные средства, кредит банка и финансовый лизинг. Стоимость приобретаемого основного средства (Capex) равна 100 000 денежных единиц, аванс поставщику оборудования (Adv) составляет 20 % стоимости оборудования. При анализе денежных потоков примем полную амортизацию оборудования в течение 5 лет (вариант лизинга не предполагает ускоренной амортизации), сумму лизингового платежа равную маржинальному лизинговому платежу при стоимости кредитования 17 % годовых и рассмотрим возврат кредита равными частями, ежемесячно, вместе с выплатой процентов из расчета 17 % годовых за пользование кредитом. Для упрощения расчетов пренебрежем приведенными стоимостями денежных потоков, связанных с НДС, с налогом на имущество и амортизацией оборудования в 4 и 5 годы эксплуатации.

Характеристики денежных потоков, возникающих при различных способах финансирования, представим в виде таблицы:

Таблица 3.1.

| E | PR | i, % | n, мес. | DP | LPMT | |

| Собств. ср-ва | 100 000 | - | - | - | 1 667 | - |

| Кредит | 20 000 | 80 000 | 17 | 36 | 1 667 | - |

| Лизинг | 20 000 | - | 17 | 36 | - | 2 864 |

Взаимоотношения, возникающие между сторонами, показаны на Схеме 3.1.

Похожие работы

... и иных внеоборотных активов; - уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия; Глава II. Анализ производства и реализации продукции СПК «Скуратовский» 2.1. Технико-экономическая характеристика предприятия. Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... С одной стороны, любой план маркетинга — это всегда субъективный подход и прогнозные ожидания предприятия-лизингополучателя. С другой стороны, плана маркетинга — это своеобразная аргументация, призванная убедить лизинговую компанию-лизингодателя в реализуемости, надежности и эффективности конкретной лизинговой операции. Для проведения анализа чувствительности лизингового проекта необходимо: • ...

... , предназначалось для российского лизингополучателя. Вместе с тем иностранные и российские сталкиваются при осуществлении сделок с некоторыми проблемами, которые снижают экономическую эффективность международных лизинговых операций: это двойное обложение налогом на добавленную стоимость. НДС начисляется на стоимость самого имущества при ввозе его на таможенную территорию России, а также на ...

0 комментариев