Аналитическая часть. Маркетинг проекта

Внешняя среда

Комплекс маркетинга (Правило 4Р)

Produkt – Товар (конкурентные преимущества)

Критерий «выживания» товара на рынке

Денежные потоки поставщика оборудования

Стоимость капитала лизинговой компании

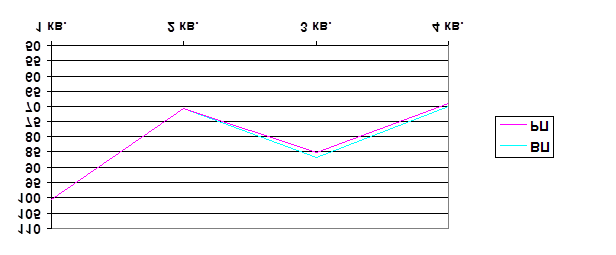

Зависимость маржинального лизингового платежа от срока лизинга

Дифференциальные денежные потоки

Навигация

Стоимость капитала лизинговой компании

Оценка и обоснование лизинговой схемы реализации продукции

70338

знаков

12

таблиц

1

изображение

3.2.1. Стоимость капитала лизинговой компании.

Лизинговая компания фактически является подразделением финансирующего банка. Приобретение предмета лизинга производится исключительно за счет кредитных средств.

Поскольку денежный поток лизинговой компании является посленалоговым барьерная величина доходности, которую должна обеспечить лизинговая компания, чтобы полностью погасить кредит банка, предоставленный на покупку предмета лизинга, определяется следующим образом:

k = kd * (1 – T), где

Т – ставка налога на прибыль;

kd – стоимость кредитных средств.

При этом следует учитывать, что в условиях российской системы налогообложения прибыли предприятия часто выплачивают часть стоимости заемного капитала после налогообложения прибыли, т.е. в России мы имеем дело с ограниченным налоговым щитом. Процентные платежи по кредитам освобождены от налога на прибыль только в пределах ставки рефинансирования Центрального банка, увеличенной на 3 %, а кредиты в валюте в пределах 15 % годовых.

Это заставляет перейти к более обобщенной формуле:

k = kd * (1 – rj * T),

где rj – часть стоимости капитала j – ого вида, освобожденная от налога на прибыль. В нашем случае rj = 15/17 = 0,8824 при стоимости заемного капитала выше 15 % годовых в валюте.

3.2.2. Остаточный денежный поток лизинговой компании.

При исчислении суммы налога на прибыль у лизингодателя в качестве налогооблагаемой базы принимается сумма лизингового платежа за минусом суммы погашения стоимости лизингового имущества, суммы процентов за кредит, привлеченный лизингодателем для финансирования лизинговой сделки (в пределах ставки, установленной ЦБ РФ), а также суммы иных расходов, относимых в установленном порядке на себестоимость услуг лизингодателя.

Приведенный денежный поток для лизинговой компании можно представить как сумму следующих денежных потоков:

СУММ PVj (CF) = LPMT * (1 - T) * Ank + СУММ PVk (DPj * T) +

+ LPMT * VAT * Alk – СУММ PVk (ij * (1 – T)) - СУММ PVk (PRj), где

k – барьерная стоимость капитала лизинговой компании;

n – срок лизинга;

l – срок возврата НДС, уплаченного за оборудование;

LPMT – лизинговый платеж без НДС;

DPj – амортизация капитальных затрат лизинговой компании, без НДС;

VAT – ставка НДС;

i - ставка кредита банка.

ij * (1 – T) – сумма погашения процентов за кредит банка в j-ом платеже и соответствующий налоговый щит;

PRj – сумма погашения тела кредита в j-ом платеже.

Введем понятие маржинального размера лизингового платежа (MLPMT). Маржинальный лизинговый платеж – это минимально возможный лизинговый платеж, размер которого обеспечивает лизинговой компании возможность рассчитаться с банком – учредителем за предоставленный кредит и выплатить все налоги.

Маржинальный размер лизингового платежа достаточный для покрытия расходов по кредиту и налогам определяется при:

СУММ PVj (CF) = 0

Тогда:

LPMT * (1 - T) * Ank + СУММ PVk (DPj * T) + LPMT * VAT * Alk –

- СУММ PVk (ij * (1 – T)) - СУММ PVk (PRj) = 0

LPMT * ((1 – T) * Ank + VAT * Alk) = СУММ PVk (ij * (1 – T)) + СУММ PVk (PRj) -

- СУММ PVk (DPj * T)

LPMT = (СУММ PVk (ij * (1 – T)) + СУММ PVk (PRj) – СУММ PVk (DPj * T)) /

/ ((1 – T) * Ank + VAT * Alk)

Маржинальное значение лизингового платежа зависит от стоимости кредита, срока лизинга и стоимости оборудования, которую лизинговая компания оплачивает поставщику.

3.2.3. Зависимость маржинального лизингового платежа от стоимости заемного капитала.

Исследуем зависимость минимально возможного размера лизингового платежа от стоимости кредита.

Рассчитаем размер маржинального лизингового платежа при стоимости валютных кредитных ресурсов от 9 до 17 % годовых.

При расчетах примем срок лизинга – 36 месяцев, аванс лизингополучателя – 20 %, общую стоимость оборудования Capex = 100 000 денежных единиц без НДС, а соответственно размер кредита банка (100 000 – 20 %) * 1,2 = 96 000.

При рассмотрении стоимости кредитных средств выше 15 % годовых приведенная стоимость уплаченных процентов за пользование заемными средствами и соответствующего налогового щита примет следующий вид:

СУММ PVk (ij * (1 – (0,15 / i) * T)),

изменится и требуемый уровень доходности лизинговой компании:

k = kd * (1 – T) – при kd < или = 15 % и

k = kd * (1 – (0,15 / ik) T) – при kd > 15 %.

При заданной стоимости кредитных ресурсов – kd, маржинальное значение лизингового платежа зависит от метода амортизации капитальных затрат лизинговой компанией и условий погашения процентов и тела кредита банка.

Равномерное погашение тела кредита и равномерная амортизация затрат лизинговой компании.

Допустим:

- амортизация затрат производится лизинговой компанией ежемесячно, равными частями в размере:

DP = (Capex – Adv) / n, где

Capex – капитальные затраты лизинговой компании равные стоимости поставляемого по лизингу оборудования,

Adv – сумма аванса лизингополучателя за поставляемое оборудование.

- тело кредита банка лизинговая компания погашает равными частями и выплачивает их вместе с процентами за пользование кредита ежемесячно.

При равномерной выплате тела кредита банка и равномерной амортизации затрат маржинальное значение лизингового платежа примет вид:

LPMT = (СУММ PVk (ij * (1 – T)) + PR/36 * Ank – DP * T * Ank) /

/ ((1 – T) * Ank + VAT * Alk)

План погашения кредита и налоговый щит в зависимости от стоимости заемного капитала приведены в Приложении № 3.2.1.

Расчет приведенной стоимости процентов и соответствующего налогового щита в зависимости от стоимости заемного капитала приведены в Приложении № 3.2.2.

Зависимость размера минимально возможного лизингового платежа от стоимости заемного капитала представлена на Графике 3.2.1.

Похожие работы

... и иных внеоборотных активов; - уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия; Глава II. Анализ производства и реализации продукции СПК «Скуратовский» 2.1. Технико-экономическая характеристика предприятия. Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... С одной стороны, любой план маркетинга — это всегда субъективный подход и прогнозные ожидания предприятия-лизингополучателя. С другой стороны, плана маркетинга — это своеобразная аргументация, призванная убедить лизинговую компанию-лизингодателя в реализуемости, надежности и эффективности конкретной лизинговой операции. Для проведения анализа чувствительности лизингового проекта необходимо: • ...

... , предназначалось для российского лизингополучателя. Вместе с тем иностранные и российские сталкиваются при осуществлении сделок с некоторыми проблемами, которые снижают экономическую эффективность международных лизинговых операций: это двойное обложение налогом на добавленную стоимость. НДС начисляется на стоимость самого имущества при ввозе его на таможенную территорию России, а также на ...

0 комментариев