Навигация

Мультипликаторы балансовой прибыли

30825

знаков

3

таблицы

8

изображений

2. Мультипликаторы балансовой прибыли

В данную категорию мультипликаторов входят следующие показатели: P / BV, MV / BV, EV / BV.

Каждый из приведенных показателей по-разному характеризует хозяйственную эффективность компании.

Основной мультипликатор данной категории - P / BV - может существенно изменяться в различных отраслях, в зависимости от качества инвестиций и и потенциала перспективного развития.

3. Мультипликаторы выручки

Наиболее «удобными» мультипликаторами в данной категории являются P/Sales, ценность/объем продаж. Повышенную информативность они приобретают для инвесторов, разместивших деньги в собственный капитала фирмы.

Весомое преимущество данного типа мультипликаторов состоит в том, что в ходе применения различных систем бухгалтерского учета существенно упрощается процесс сопоставления компаний в различных отраслях, на разных рынках.

Основные этапы расчета мультипликаторов

Первый этап – формирование предпосылок и условий для

согласованного определения мультипликатора, который

должен быть рассчитан по единой методологии и учетным

стандартам для всей совокупности сопоставляемых

компаний,

Второй этап - использование требующейся статистической базы

для перекрестного расчета и представления

мультипликатора не только в установленных отраслевых

рамках, но и в целом по рынку. Другими словами должна

быть выработана единая методология количественного

расчета мультипликатора в различных сферах

хозяйствования бизнеса,

Третий этап – выявление единых фундаментальных факторов

(аргументов) и степени их влияния (коэффициентов

регрессии) на изменения используемых мультипликаторов,

Четвертый этап - изучение в процессе сопоставительного

анализа «равных» компаний и возможная количественная

корректировка возникающих объективных межфирменных

различий.

Примечание: сопоставимая компания – это фирма, денежные потоки которой, ее потенциальный рост, ее риски адекватны аналогичным показателям оцениваемой компании.

На практике используются три способа уменьшения возникающих различий:

- субъективные, профессиональные корректировки,

- модифицированные мультипликаторы,

- отраслевая или рыночная регрессия.

Мультипликаторы прибыли

Наиболее сложная проблема с использованием мультипликатора Р/Е – это изменение показателя прибыли на одну акцию, используемого при вычислениях. Данный показатель можно рассчитать в прошлом, текущем и будущим периодах.

Расчет мультипликатора Р/Е в текущем периде :

Po / EPSo = PE = [коэффициент выплат * (1+gn)] / (re – gn)

Расчет форвардного мультипликатора Р/Е :

Po/EPS1 = форвардный PE = коэффициент выплат / (re – gn),

где:

Коэффициент выплат = 1 – ожидаемые темпы роста/ доходность собственного капитала = 1 - gn/ROEn

используя последнюю формулу, получаем:

Po/EPS1 = форвардный PE = Po/EPS1 = форвардный PE =

= (1 - gn/ROEn) / (re – gn),

Мультипликатор Р/Е определяют следующие факторы:

1) данный показатель растет по мере увеличения доходности собственного капитала и снижиается при ее уменьшении,

2) мультипликатор уменьшается по мере снижения риска хозяйственно-финансовой деятельности,

3) показатель всегда растет, если ROE больше re

Одновременно следует отметить, что рассматриваемый показатель РЕ зависит также от следующих показателей:

А) размеров доходности по безрисковым активам,

Б) премии за рыночный риск (дополнительный доход за выход на фондовый рынок)

В) премии за размер компании (получение дополнительной доходности за владение акциями небольших компаний).

Г) премии за покупку акций стоимости

Следует отметить, что мультипликаторы Р/Е оказываются разными для различных периодов времени, рынков, отраслей и компаний – эти различия обусловлены фундаментальными факторами: больший рост, меньший риск и большие выплаты способствуют повышению рассматриваемых мультипликаторов. Вместе с тем, при прочих равных условиях в динамике показателя Р/Е можно выявить общие моменты:

- повышение процентных ставок (повышение безрисковой ставки) будет способствовать увеличению доходности собственного капитала и снижению значений мультипликатора,

- рост ожидаемых темпов роста прибыли среди фирм будет приводить к росту мультипликатора,

В ходе анализа данного мультипликатора необходимо учитывать, что динамика изменений прибыли и цены акций имеет ряд особенностей. Отмечая тот факт, что с ростом прибыли компании наблюдается тенденция повышения цены акций, нельзя не отметить, что характер данной тенденции претерпевает серьезные изменение во времени.

Сравнивая мультипликатор Р/Е в различные периоды времени без учета изменившихся фундаментальных переменных, приводит к ошибочной интерпретации мультипликатора. Более обоснованным представляется сравнение фактически Р/Е с прогнозируемыми значениями на основе фундаментальных данных, характерных для данной компании в данный временной период. Другими словами нельзя установить следующего равенства: Δ EPS = Δ P. Реальная картина оказывется более сложной, и неоднозначной.

Мультипликаторы «цена/прибыль» часто используются в ходе сопоставительных анализов по разным странам с целью выявления недооцененных или переоцененных рынков. Рынки с более низкими значениями Р/Е рассматриваются как недооцененные, а с более высокими значениями – как переоцененные.

Однако основной сферой использования мультипликаторов, в том числе, Р/Е является оценка компаний. Кроме указанных функций (переоценка или недооценка акций) этот мультипликатор используется и для оценки закрытых или некотируемых акций. Использование мультипликаторов оказывается необходимым также:

1) при осуществлении слияний и поглощений закрытых компаний,

2) в ходе первичного размещения акций,

3) в ходе размещения акций в залоговое обеспечение при получении кредита,

4) при выкупе доли одного акционера другими акционерами.

В финансовом анализе наряду с мультипликатором РЕ

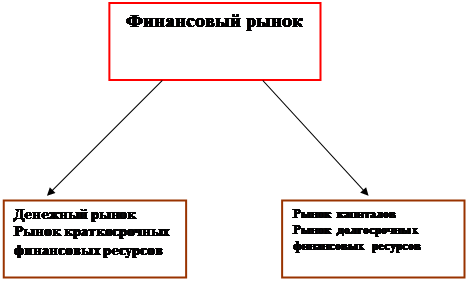

используется и обратный показатель – «прибыль / цена». Последний мультипликатор более четко отражает зависимость мультипликаторов двух важнейших составляющих финансового рынка - денежного рынка и рынка капиталов.

Мультипликатор Е / Р оказывается достаточно эластичным по отношению к динамике ставок по казначейским облигациям и спрэду между ставками по казначейским облигациям и казначейским векселям. В свою очередь динамика процентных ставок через показатель ROE и re сильно влияет на показатель Р / Е.

Мультипликатор Р / Е и темпы роста рынка

В ходе анализа данного мультипликатора следует учитывать, что по мере увеличения ожидаемых темпов роста рынка, расхождения в показателях Р / Е начинают возрастать. С ростом темпов роста рынка точность показателя Р / Е снижается.

Одной из важнейших задач в ходе определения мультипликатора Р/Е является правильная оценка показателя EPS, который зависит от ряда финансово-экономических величин.

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

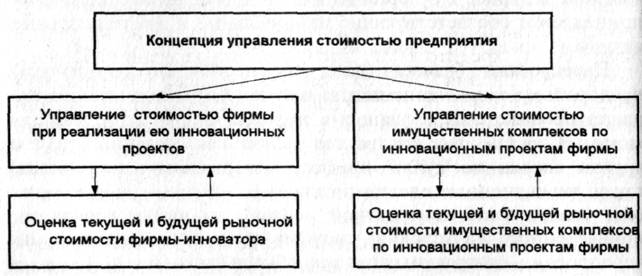

... среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков). Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1). Рис. 1. Варианты практической реализации концепции ...

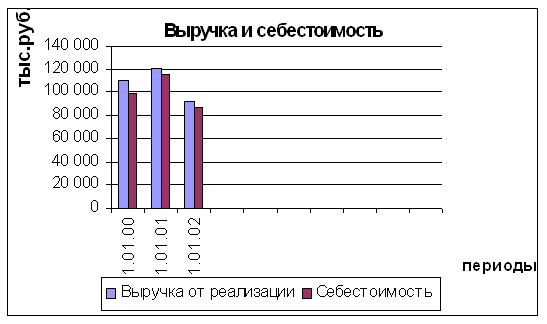

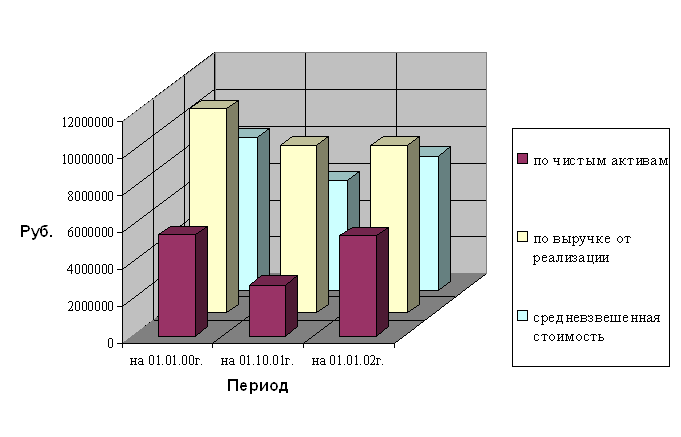

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

0 комментариев