Навигация

Анализ обеспеченности техническими средствами информации отдела

43446

знаков

19

таблиц

18

изображений

4.4 Анализ обеспеченности техническими средствами информации отдела

Уровень механизации и автоматизации рабочих мест в отделе образования Минского райисполкома невысокий, вместе с тем следует отметить большой удельный вес оборудования со сроком службы свыше 5 лет.

Необходимо отметить, что отдел образования Минского райисполкома недостаточно оснащен новой компьютерной техникой и периферией (принтерами), факсимильными аппаратами, это отрицательно сказывается на организации труда, прежде всего специалистов отдела.

Постепенно в отделе образования Минского райисполкома идет насыщение рабочих мест более современной техникой. На рабочих местах устанавливаются новые персональные компьютеры на базе процессора Pentium-4, что позволяет ускорить обработку информации и установить более современные версии операционных систем. Кроме этого все рабочих местах устанавливаются мониторы последнего поколения - LCD, они намного компактнее обычных мониторов, что обеспечивает более рациональное использование всей площади рабочего стола. Принтеры везде установлены струйные и постепенно заменяются на лазерные, для того чтобы обеспечить высокий уровень печати различных документов.

Для оптимизации использования рабочего времени и удобства сотрудников отдела установлены такие дополнительные виды оргтехники, как сканеры, ксероксы. Своевременная замена оборудования на образцы оборудования более нового поколения обеспечивается благодаря регулярным посещениям научно-технических выставок представителями управления образования и ознакомлением их с новейшими образцами этого вида продукции, а так же последующее приобретение нового оборудования для отдела образования Минского райисполкома.

Выводы по оптимизации информационного обеспечения отдела

Для совершенствования информационного обеспечение отдела образования Минского райисполкома предлагаю поиск информации проводить из Интернет для чего необходимо будет провести модернизацию АСУ, для чего необходимо произвести ряд приобретений, и в связи с этим единовременные затраты Ко, у.е., рассчитываются по формуле (1):

Ко = Ктс + Ксоз + Кинт,(1)

где Ктс - затраты на доукомплектацию техническими средствами в связи с внедрением, у.е.;

Ксоз - затраты, необходимые на создание программного средства, у.е.;

Кинт - разовые затраты, связанные с подключением к Интернету.

Затраты на основные технические средства приведены в таблице 16.

Таблица 16. Затраты на основные технические средства

| Показатель | Сумма, у.е. | Курс 1 у.е. | Сумма, тыс. руб. |

| Стоимость одной ПЭВМ | 750 | 2,15 | 1612,5 |

| Стоимость одного принтера | 100 | 2,15 | 258 |

| Стоимость модема с учетом регистрации | 50 | 2,15 | 107,5 |

| Итого | 900 | 1935 |

Общая стоимость на доукомплектацию техническими средствами Ктс:

Ктс = 750 + 100 + 50 = 900 у.е.

Рассчитаем единовременные затраты на подключение к Интернет. Согласно информации из сайта Beltelecom.by на декабрь 2008 г. тарифы для организаций на подключение Интернет по коммутируемой линии через парольный доступ выглядят следующим образом (таблица 17):

Таблица 17. Интернет по коммутируемой линии через парольный доступ

| Виды услуг | Период оплаты | Стоимость (без учета НДС), у.е. |

| Подключение по коммутируемым линиям | ||

| Регистрация абонента с коммутируемым доступом в Интернет (в том числе по линиям ISDN) | единовр. | 7 |

| Абонентская плата за каждый идентификатор (в том числе по линиям ISDN) | в месяц | 3,3 |

| Абонентская плата за пользование статическим адресом (за каждый адрес) | в месяц | 2 |

Таким образом, исходя из данных таблицы 17, имеем:

Кинт = 7 у.е.

или Кинт = 15,05 тыс. руб.

Общие капитальные затраты составили:

Ко = 900 + 834 + 7 = 1741 у.е. (3743,15 тыс. руб.)

Расчет эксплуатационных затрат.

В результате приобретения и внедрения нового оборудования увеличиваются затраты на сумму амортизационных отчислений и дополнительных затрат на электроэнергию. Расчет затрат на производство и реализацию Зобщ в тыс. руб. осуществляется по формуле (2):

Зобщ = Ао + Зэл + Зак + Зинт,(2)

где Ао - затраты на амортизационные отчисления, тыс. руб.;

Зэл - общие затраты за электроэнергию, тыс. руб.;

Зак - плата за аксессуары, тыс. руб.;

Зинт - оплата за услуги Интернет.

Сумма амортизационных отчислений Ао в у.е. определяется согласно формуле (3):

Ао = Ктс × НА,(3)

где Ктс - затраты на доукомплектацию техническими средствами, у.е.;

НА - норма амортизации, % (норма амортизации для вычислительной техники равна 10%).

Ао = 920 × 0,10 = 92 у.е. (197,8 тыс. руб.)

Теперь необходимо рассчитать расходы на электроэнергию. Следует учитывать тот факт, что ПЭВМ будет подключена к сети только в течение рабочего дня. Годовой фонд рабочего времени составляет 2020 часов. Потребляемая мощность составляет 0,28 кВт в час. Затраты на электроэнергию рассчитываются согласно формуле (4):

Зэл = Эч × Нэ,(4)

где Эч - потребляемая мощность от сети, кВт/ч;

Нэ - нормативная стоимость электроэнергии для предприятий, тыс. руб.

Нормативная стоимость электроэнергии для предприятий равна 20 тыс. руб. за 100 кВт. Зэл = ((2020 × 0,28) / 100) × 20 = 113,1 тыс. руб. (52,6 у.е)

Затраты на аксессуары (Зак) в у.е. рассчитываются по формуле (5):

Зак = Зб + Зк + Зд,(5)

где Зб - затраты на приобретение бумаги, у.е.;

Зк - затраты на приобретение картриджа, у.е.;

Зд - затраты на приобретение дискет, у.е.

Зак = 5 + 85 + 7 = 97 у.е. (208,6 тыс. руб.)

Оплата за услуги Интернет за год (Зинт) в у.е. рассчитывается по формуле (6): Зинт = (Зиден × 12) + (Задр × 12) + (Зповр × ФРВ),(6)

где Зиден - абонентская плата в месяц за каждый идентификатор (в том числе по линиям ISDN), y.e.;

Задр - абонентская плата в месяц за пользование статическим адресом (за каждый адрес), y.e.;

Зповр - повременная оплата за минуту по тарифу с 800 до 2000 в рабочие дни, у.е.;

12 - количество месяцев в году;

ФРВ - годового фонда рабочего времени, мин.

Зинт = (3,3 × 12) + (2 × 12) = 63,6 у.е. (136,7 тыс. руб.)

Согласно формуле (3.6) имеем:

Зобщ = 92 + 52,6 +97 + 63,6 = 305,2 у.е. (656,2 тыс. руб.)

Затраты на производство и реализацию приведены в таблице 18.

Таблица 18. Затраты на производство и реализацию

| Показатели | Обозначение | Сумма, у.е. | Сумма, тыс. руб. |

| Амортизационные отчисления | Ао | 92 | 197,8 |

| Расходы на электроэнергию | Зэл | 52,6 | 113,1 |

| Плата за аксессуары | Зак | 97 | 208,6 |

| Оплата за услуги Интернет | Зинт | 63,6 | 136,7 |

| Итого: | 305,2 | 656,2 |

Расчет экономии.

Внедрение программного средства позволяет уменьшить время поиска информации приблизительно в 3 раза. Однако следует учитывать тот факт, что пользователи не все время будут заниматься поиском информации

Они могут общаться в чате, просматривать свой электронный ящик, путешествовать по другим ресурсам. Поэтому на наш взгляд будет справедливо учитывать, что пользователь будет занят поиском информации половину своего рабочего времени. Таким образом, определим экономию по формуле (7):

ЭК = (Зинт /2) × 3 × 30.(7

ЭК = (63,6 / 2) × 3 × 30 = 2862 у.е. (6153,3 тыс. руб.)

Определение эффекта от внедрения ИПС.

В нашем случае прирост прибыли, полученный от внедрения в у.е., определяется по формуле (8):

Пч = ЭК × (1-% прибыль),(8)

Пч = 2862 × (1 - 0,24) = 2175,12 у.е. (4676,5 тыс. руб.)

Период окупаемости - один из наиболее часто применяемых показателей. Существует статический и динамический методы определения данного показателя, то есть без учета и с учетом фактора времени (на основе дисконтированных потоков и затрат). При расчетах срока окупаемости, коэффициента экономической эффективности к сумме прибыли добавляется общая сумма амортизационных отчислений, так как амортизационный фонд является одним из самых важных источников инвестирования, особенно для таких фондоемких предприятий, как предприятия электросвязи.

Статический. Срок окупаемости капитальных затрат (Т) определяется как отношение капитальных затрат к прибыли формула (9):

Т = Ко / (Пч + Ао).(9)

Т = 1741 / (2175,12 + 92) = 0,77 года

Динамический. Рассчитаем срок окупаемости другим методом с использованием коэффициента приведения, который является более точным. В процессе работы чистая прибыль в конечном итоге возмещает капитальные затраты. Однако полученные при этом суммы результатов (прибыли) и затрат (эксплуатационных) по годам приводят к единому времени - расчетному году (за расчетный год принят 2009 г.) путем умножения результатов и затрат за каждый год на коэффициент привидения (![]() ), который рассчитывается по формуле (10):

), который рассчитывается по формуле (10):

![]() ,(10)

,(10)

где Еп - норматив приведения разновременных затрат и результатов;

t - номер года результаты и затраты которого приводятся к расчетному.

Норматив приведения разновременных затрат и результатов (Еп) для вычислительных средств в существующей практике принимается равным 0,1. Следовательно, коэффициентам приведения по годам будут соответствовать следующие значения:

![]()

![]()

![]()

![]()

Дисконтированную прибыль (Дп) в у.е. рассчитываем по формуле (11):

Дп = Пч × Кд,(11)

где Пч - годовой прирост прибыли;

Кд - коэффициент дисконтирования.

Дп2010 = 2175,12 × 0,909 = 1977,2

Дп2011 = 2175,12 × 0,826 = 1796,6

Дп2012 = 2175,12 × 0,751 = 1633,5

Дисконтированные Эз в у.е. определим по формуле (12):

ДЭз = Эз × Кд,(12)

где Эз - эксплуатационные затраты;

Кд - коэффициент дисконтирования.

ДЭз2010 = 305,2 × 0,909 = 277,4

ДЭз2011 = 305,2 × 0,826 = 252,1

ДЭз2012 = 305,2 × 0,751 = 229,2

Чистую дисконтированную прибыль рассчитываем по формуле (13) согласно полученным данным от 2007 г. до 2010 г.

![]() ,(13)

,(13)

где PV - общая сумма дисконтированных доходов;

IC - исходная величина инвестиций.

ЧДД2010 = -61,2

ЧДД2011 = 1483,3

ЧДД2012 = 2887,6

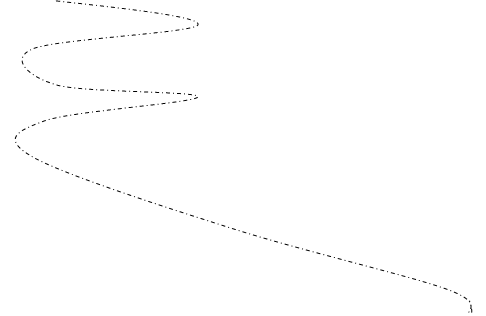

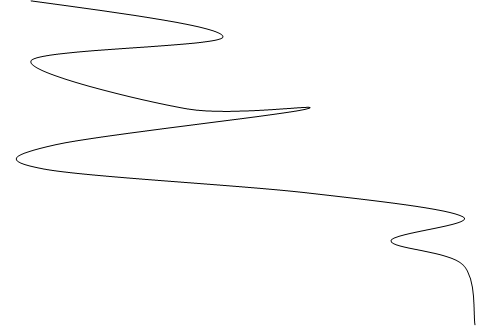

Итак, прибыль от внедрения данного мероприятия с учетом ЧДД стремится вверх, что позволяет говорить о положительном экономическом эффекте. Экономический эффект от внедрения приведен в таблице 19.

Таблица 19. Расчет экономического эффекта

| № п/п | Показатель | Единица измерения | Значение по годам | |||

| 2007 | 2008 | 2009 | 2010 | |||

| 1 | Годовой прирост прибыли | у.е. | - | 2175,12 | 2175,12 | 2175,12 |

| 2 | Эксплуатационные затраты | у.е | - | 305,2 | 305,2 | 305,2 |

| 3 | Коэффициент дисконтирования | - | 1 | 0,909 | 0,826 | 0,751 |

| 4 | Дисконтированная прибыль | у.е. | - | +1977,2 | +1796,6 | +1633,5 |

| 5 | Дисконтированные Эз | у.е. | - | -277,4 | -252,1 | -229,2 |

| 6 | Капитальные вложения | у.е. | -1741 | - | - | - |

| 7 | Чистая дисконтированная прибыль (ЧДП) | у.е. | -1741 | -41,2 | 1503,3 | 2907,6 |

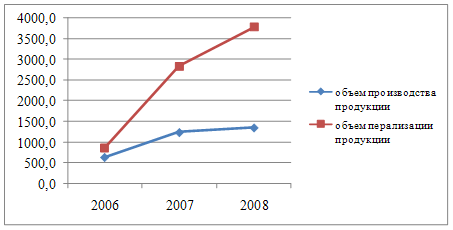

На основании данных таблицы 19 построена кривая прибыли и убытков (рисунок 18).

Рисунок 18. Кривая прибыли и убытков

Из рисунка 18 видно, что прибыль от внедрения данного программного обеспечения с учетом дисконтирования постоянно стремится вверх, что свидетельствует о положительном экономическом эффекте. Проект окупится в конце третьего года.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анурин В., Мурамкина И., Евтушенка Е.Маркетинговые исследования потребительского рынка. - СПб: Питер,2004. - 270 с.

2. Беляевский К. К. Маркетинговое исследование: информация, анализ, прогноз. - М:. Финансы и статистика, 2001. - 320 с.

3. Березовин Н.А. Основы психологии и педагогики: Учеб. пособие - Мн.: Новое знание, 2004. - 336 с.

4. Бордовская Н.В. "Педагогика. Учебник для вузов" - СПб.: Издательство "Питер", 2000. - 304 с.

5. Вигман С.Л. "Педагогика. В вопросах и ответах" - М.: "Проспект", 2005. - 207 с.

6. Гончаров В. И. Технология и инструменты эффективного управления предприятием. - Мн.: НИУ, 2000. - 160 с.

7. Дьяченко В.К. "Новая дидактика" - М.: Народное образование, 2001. - 493 с.

8. Журнал "Маркетинг и маркетинговые исследования в России" № 6, 2007.

9. Загрекова Л.В. "Теория и технология обучения" - М.: Высшая школа, 2004. - 157 с.

10. Каменева Н.Г., Полякова В.А. Маркетинговые исследования: Учеб. пособие. - М.: вузовский учебник, 2005. - 439 с.

11. Лихачев Б.Г. "Педагогика. Курс лекций" - М.: "Прометей", 1992. - 528 с.

12. Пешкова Е. П. Маркетинговый анализ в деятельности фирмы. - М.: Ось-89, 2006. - 368 с.

13. Подласый И.П. "Педагогика: Новый курс" - М.: "Владос", 2004. - 574 с.

14. Похабов В. И. Основы маркетинга: Учебное пособие - Мн.: Вышейшая школа. 2001. - 271 с.

15. Сластенин В.А. "Педагогика" - М.: Издательский центр "Академия", 2002. - 576 с.

Похожие работы

... всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С целью снижения себестоимости льнопродукции в ОАО «Сморгоньлен» разработан план мероприятий по снижению общих и материальных затрат на производство, мероприятия по ...

... и конструктивный диалог между всеми ветвями власти и государственными органами. Главой государства принят целый ряд значимых мер по совершенствованию организационного механизма подготовки и принятия нормативных правовых актов в республике. К ним относится создание оптимальной системы координации нормотворческой деятельности, образование национальных центров в сфере нормотворчества и правовой ...

... исполнения, размножение документов, производят в приемной председателя – секретарем - машинисткой, остальные виды работ рассредоточены по отделам хозяйства. Председатель хозяйства несет полную ответственность за общее состояние делопроизводства в нем. Ответственность за организацию деятельности отдельных участков делопроизводства в хозяйстве возложена на секретаря-машинистку и ответственных ...

0 комментариев