Теоретические основы диагностики банкротства в антикризисном управлении

Основные этапы диагностики банкротства предприятия

Механизмы финансовой стабилизации

Диагностика кризиса ЗАО типография «Логотип»

Анализ платежеспособности и финансовой устойчивости ЗАО «Логотип»

Диагностика вероятности банкротства ЗАО «Логотип»

Причины кризисного состояния ЗАО «Логотип»

Удовлетворение существующего спроса на печатную продукцию

Мероприятия по улучшению финансового состояния ЗАО «Логотип»

Первый этап

Навигация

Основные этапы диагностики банкротства предприятия

Антикризисное управление ЗАО "Логотип"

113414

знаков

12

таблиц

3

изображения

1.2 Основные этапы диагностики банкротства предприятия

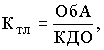

С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным предусматривается предварительный анализ финансового состояния предприятия. Рассмотрим порядок расчета этих коэффициентов. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строк 217 (расходы будущих периодов) и 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов), 650 (фонды потребления) и 660 (резервы предстоящих расходов и платежей). Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости. Формула расчета коэффициента обеспеченности собственными средствами следующая:

![]()

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190). Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

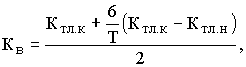

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности, Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период восстановления платежеспособности в месяцах.

При отсутствии оснований для признания структуры баланса предприятия неудовлетворительной с учетом конкретного значения коэффициента восстановления (утраты) платежеспособности, принимается одно из двух следующих решений:

· при значении коэффициента восстановления (утраты) платежеспособности больше 1, решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не может быть принято;

· при значении коэффициента восстановления (утраты) платежеспособности меньше 1, решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не принимается; однако ввиду реальной угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет органами ФУДН. Наиболее обобщающим показателем платежеспособности (ликвидности) является коэффициент текущей ликвидности, который показывает, какую часть краткосрочных обязательств предприятия можно погасить, если мобилизовать все оборотные средства. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Оптимальное значение коэффициента текущей ликвидности равно 2.

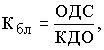

Коэффициент быстрой ликвидности или "критической" оценки - разновидность коэффициента ликвидности или покрытия, когда в числителе к учету принимаются только денежные средства, а товарно-материальные запасы исключаются. Формула расчета коэффициента быстрой ликвидности следующая:

где ОДС - денежные средства, расчеты и прочие активы предприятия,

КДО - краткосрочные долговые обязательства предприятия.

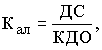

Коэффициент абсолютной ликвидности представляет собой отношение денежных средств, которыми располагает предприятие на счета в банках и в кассе, к краткосрочным обязательствам. Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно. Считается, что значение этого коэффициента не должно опускаться ниже 0,2. Рассчитывается этот коэффициент следующим образом:

где ДС - денежные средства предприятия.

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием в долги". Тем самым падает финансовая устойчивость предприятия. Оценить финансовую устойчивость можно по соотношению собственных и заемных средств в активах, по темпам накопления собственных средств, по соотношению долгосрочных и краткосрочных обязательств предприятия, по обеспеченности оборотных средств собственными источниками. Коэффициент автономии - доля собственных средств предприятия в общей сумме активов баланса. Показывает, насколько все обязательства предприятия могут быть покрыты собственными средствами. Формула расчета:

![]()

где СС - собственные средства предприятия, которые определяются как разность между строками баланса 490, 640, 650, 660 и строкой 390, ОА - общая сумма активов, это разница между балансом активов (строка 399) и убытками (строка 390). Коэффициент автономии характеризует степень финансовой независимости от кредиторов. Существует мнение, что коэффициент автономии не должен снижаться ниже 0,5 - 0,6. Считается, что при малом значении этого коэффициента невозможно рассчитывать на доверие к предприятию со стороны банков и других инвесторов. Производными от коэффициента автономии являются такие показатели, как коэффициент соотношения собственных и заемных средств и коэффициент финансовой зависимости. Коэффициент соотношения собственных и заемных средств - это отношение привлеченного капитала к собственному капиталу:

![]()

где ПК - привлеченный капитал предприятия, который определяется как разность между строками баланса 590, 690 и 640,650,660.

Естественно, что при допустимом значении коэффициента автономии 0,5 коэффициент соотношения собственных и заемных средств не должен превышать 1.

Коэффициент финансовой зависимости рассчитывается как разность между единицей и коэффициентом автономии (то есть как доля заемных средств в активах):

![]()

Не следует забывать, что при углубленном финансовом анализе необходимо проанализировать не только показатели ликвидности и финансовой устойчивости, но и показатели рентабельности, деловой и рыночной активности, отдачи активов. Только комплексное обследование деятельности предприятия может дать полную картину его экономического состояния, выявить скрытые неблагоприятные процессы, которые могут повлечь за собой серьезные неприятности в ближайшей и отдаленной перспективе. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным методические положения ФУДН предусматривают предварительный анализ финансового состояния предприятия. Согласно постановлению Правительства РФ от 20 мая 1994 № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" степень неплатежеспособности предприятия оценивается по трем критериям, характеризующим удовлетворительность структуры баланса: по коэффициенту текущей ликвидности, коэффициенту обеспеченности собственными средствами и коэффициенту восстановления (утраты) платежеспособности. На основании указанной системы критериев органами ФУДН принимаются следующие решения:

· о признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным;

· о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

· о наличии реальной возможности утраты предприятием платежеспособности, когда оно уже в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Указанные решения принимаются вне зависимости от наличия установленных законодательством внешних признаков несостоятельности предприятия, то есть независимо от того, рассчитывалось или не рассчитывалось предприятие с кредиторами в какие-либо 3 месяца. Решения, принимаемые в соответствии с указанной системой критериев, являются основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным предприятиям, их приватизации или же применения процедур банкротства.

Похожие работы

... элементов корпорации, а так как было невозможно за столь короткий период изучить культуру всех дочерних предприятий АФК «Система», то данный метод было решено не использовать. Общая оценка КК после проведения диагностики: «удовлетворительная». Некоторые пояснения. Оценка корпоративной культуры как «хорошая» может быть дана только тогда, когда она способствует формированию у персонала ощущения ...

... применимо наилучшим образом, можно только при такой организационной структуре, когда существует единый центр принятия решений.[45] 3.2 Планирование PR-деятельности ООО «Стройпромтрейд» Так как в компании «Аксиома» появился отдел по связям с общественностью, целесообразным будет сформировать план работы данного подразделения. Оптимальный срок, по мнению автора, составляет 1 год. Деятельность ...

... и хранения лекарственных средств, организация входного контроля качества лекарственных средств и медикаментов, применяемых при изготовлении лекарств). 5. Разработка мероприятий по укреплению позиций КОГУП «Аптека №68» на региональном розничном фармацевтическом рынке Основной целью для исследуемого предприятия должно стать укрепление позиций на региональном розничном фармацевтическом рынке. В ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

0 комментариев