Экономический анализ управления оборотных средств на примере финансовой деятельности предприятия

Комплексная оценка использования оборотных средств предприятия

Год 1838 804:13 378 834 = 0,13 или 1:7,27 = 0,13

Эффективность использования оборотных средств за счет расширения сфер деятельности предпринимателя

Навигация

Экономический анализ управления оборотных средств на примере финансовой деятельности предприятия

Анализ развития малого бизнеса через эффективное использование оборотных средств

110225

знаков

12

таблиц

0

изображений

1.2 Экономический анализ управления оборотных средств на примере финансовой деятельности предприятия

Специфика финансов сферы товарного обращения состоит в том, что предприятия и организации торговли, являясь связующим звеном между производством продукции и ее потреблением, способствуют завершению кругооборота общественного продукта в товарной форме и тем самым обеспечивают его непрерывность. Поэтому от того, как осуществляются издержки обращения в зависимости от длительности времени реализации товаров покупателю, зависит финансовое состояние торговых организаций.1

Особенность функционирования торговых организаций заключается в том, что в их деятельности сочетаются операции производственного характера (закупка, хранение, фасовка, упаковка, и т.д.) с операциями непроизводственного характера, связанными со сменой форм собственности, т.е. непосредственно с реализацией продукции.

При этом торговые организации как самостоятельно хозяйствующие субъекты рынка в зависимости от характера их деятельности и назначения подразделяются на два крупных вида: предприятия оптовой торговли и предприятия розничной торговли, имеющие свои особенности в формировании финансовых ресурсов. Система торговли в России в настоящее время состоит из государственной кооперативной и частной торговли.

Для торговли характерно то, что в ней не создаются дополнительные потребительские стоимости. Стоимость товара увеличивается в результате затрат дополнительного общественного труда на операции производственного характера и реализацию товаров. Эти затраты внутри отрасли составляют издержки обращения, проблема сокращения которых имеет важное значение.

Особенностью торговли является также то, что в структуре оборотных средств 90% занимают товарные запасы и товары отгруженные.

Спецификой отрасли является наличие наряду с крупными и специализированными магазинами сети средних и мелких магазинов.

Кроме того, в отличие от других отраслей экономики выручка от реализации товаров поступает, как правило, в налично-денежной форме, что усиливает контроль за правильным ее использованием.

Чтобы реально увидеть особенности- деятельности торговых предприятий, проследить от чего зависит финансовый результат предприятий, необходимо провести анализ деятельности Предпринимателя А.М (реальная фамилия не указывается вследствие сохранения коммерческой тайны), основной вид деятельности которого розничная торговля.

В соответствии с положением «О порядке гос. регистрации субъектов предпринимательской деятельности», утвержденным Указом Президента РФ «Об упорядочении гос. регистрации предприятий и предпринимателей на территории РФ» от 08.07.94г. и Законом РСФСР «О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и о порядке их регистрации» от 07.12.91г. получено свидетельство о регистрации в качестве предпринимателя 02.10.96г.

Основной вид деятельности - розничная торговля продуктами питания и ликероводочной продукцией. Индивидуальный предприниматель в России может заниматься любой прямо не запрещенной деятельностью. Вместе с тем общество с целью защиты интересов своих сограждан вводит лицензирование отдельных видов деятельности. К ним относится и лицензирование торговли ликероводочной продукцией. Лицензия выдана Комитетом по торговле и бытовому обслуживанию населения при Правительстве Республики Хакасия 16.02.2000.

Коллектив организации состоит из 89 человек.

Трудовые отношения с продавцами оформлены агентскими договорами. Трудовые отношения с остальными работниками оформлены трудовыми договорами.

Продавцы и грузчики являются материально-ответственными лицами. Эти работники, состоящие в трудовых отношениях с работодателем, несут материальную ответственность за ущерб, причиненный предприятию в размере суммы принесенного ущерба. Все случаи полной материальной ответственности работников предусмотрены ст.121 КЗоТ РФ.

Если ущерб причинен лицом, с которым заключен договор гражданско-правового характера, то его возмещение производится по нормам гражданского права, предусматривающего полное возмещение причиненного ущерба. Кроме того, предприниматель в праве взыскать не только прямой действительный ущерб, который он понес, но и полученные доходы, которые он бы получил, если бы его право не было нарушено.

Со всеми материально-ответственными лицами заключены типовые договоры о материальной ответственности.

Также следует заметить, что трудовые книжки на лиц, работающих по договору гражданско-правового характера, не заполняются, а согласно ст.39 КЗоТ РФ трудовая книжка является основным документом, свидетельствующим о трудовой деятельности работника.

В соответствии с действующим законодательством индивидуальные предприниматели не могут вести трудовые книжки лиц, работающих у них по трудовому договору (контракту), и до принятия соответствующего нормативного правового акта трудовой стаж таких лиц, работающих у предпринимателя, может подтверждаться справками, расчетными книжками, лицевыми счетами и ведомостями на выдачу зарплаты.

Более надежным документом считается подтверждение трудового стажа справками об уплате взносов в ПФ РФ, выданными соответствующими отделениями ПФ РФ.

Предприниматель A.M. с 1999 года стоит на учете в Пенсионном фонде. С 2000 года каждому работнику выдано страховое свидетельство государственного пенсионного страхования.

Взаимоотношения с налоговыми органами.

В соответствии с требованиями действующего законодательства, ст. 83 Налогового Кодекса Российской Федерации, а также действовавшего на момент регистрации предпринимателя Закона РФ «Об основах налоговой системы в Российской Федерации» от 27.12.9If, № 2118-1 и утвержденной приказом ГНС РФ инструкцией «О порядке учета налогоплательщиков» от 13.07.96г. № ВА-3-12/49, индивидуальный предприниматель подлежит постановке на учет в ГНИ.

Учет осуществляется ГНИ по месту жительства предпринимателя. При постановке на учет предпринимателю присвоили ИНН.

Федеральным законом № 148-ФЗ от 31 июля 1998 года «О едином налоге на вмененный доход для определенных видов деятельности» был определен порядок установления и введения в действие единого налога на вмененный доход для определенных видов деятельности. В соответствии со ст. 1 указанного закона, единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации в соответствии с настоящим Федеральным законом и обязателен к уплате на территориях соответствующих субъектов Российской Федерации Нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации определяются:

1)сферы предпринимательской деятельности в пределах перечня, установленного статьей 3 настоящего Федерального закона;

2)размер вмененного дохода и иные составляющие формул расчета сумм единого налога;

3) налоговые льготы;

4) порядок и сроки уплаты единого налога;

5) иные особенности взимания единого налога в соответствии с законодательством Российской Федерации.

Во исполнение требований указанного закона, в Республике Хакасия был принят Закон Республики Хакасия № 56 от 25 мая 1999 года «О едином налоге на вмененный доход для определенных видов деятельности». Данным законом было установлено, что виды деятельности, осуществляемые Предпринимателем A.M., подпадают под регулирование нормами указанного закона. Так в соответствии со ст. 3 Закона, плательщиками единого налога являются «...физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (далее - предприниматели) подлежащие, в соответствии с Налоговым кодексом Российской Федерации, постановке на учет в налоговых органах Республики Хакасия и осуществляющие определенные виды предпринимательской деятельности в следующих сферах:

3) розничной торговли:

розничная торговля, осуществляемая налогоплательщиками через объекты стационарной торговой сети с численностью работающих до 30 человек...».

Уплата единого налога предпринимателем производится ежемесячно.

Виды расчетов предпринимателя с населением, поставщиками и с фирмами, оказывающими различные услуги.

Денежные расчеты с населением при осуществлении торговых операций на территории Российской Федерации должны производиться всеми организациями и предпринимателями с обязательным применением контрольно-кассовых машин. Данное требование установлено Законом РФ от 18 июля 1993 г. «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением».

Кроме расчетов через контрольно-кассовые аппараты предприниматель пользуется безналичными расчетами.

Положение о безналичных расчетах в РФ было утверждено письмом ЦБР 9июля 1992г. №14 (действует с изменениями от 19мая 1993г., 26декабря 1997г.).

Безналичные расчеты производятся хозяйствующими субъектами через банки и иные кредитные организации, в которых открыты соответствующие счета. Иной порядок осуществления расчетов - может быть предусмотрен законом или быть обусловлен формой расчетов. Необходимым средством осуществления безналичных расчетов является банковский счет. У предпринимателя A.M. согласно договора банковского счета № 1243 от 30 июля 1992 г. Коммерческий банк «Хакасский муниципальный банк» открыл расчетный счет № 40802810400010001243 (копия прилагается).

В договоре оговорены обязанности сторон.

Одной из форм безналичных расчетов, которой пользуется предприниматель - это платежное поручение.

Расчет платежными поручениями осуществляется с основными поставщиками: ОАО «Аян», ООО «Квадра», ООО ТД «Минал», ООО «Мидас», ООО «МСТА», ООО «Юва», ООО «Власта» и многими другими.

С такими предприятиями как ОАО «Аян» и ООО ТД «Минал» расчет за часть продукции ведется стеклотарой, что очень выгодно для предпринимателя.

В процессе деятельности заключены договора по оказанию услуг:

-с муниципальным предприятием «Абаканские Электрические Сети»;

- с ЗАО «АЗТО ЦТО ККМ» по постановке на учет и техническом обслуживании контрольно-кассовых машин;

-с Государственным унитарным предприятием Абаканское дезинфекционное предприятие «Санита»;

- с городским и республиканским Водоканалом.

Так же заключены договоры поставки с основными поставщиками.

С городским и республиканским Водоканалом расчет ведется наличными.

Оплата услуг за пользование электро- и теплоэнергией производится взаиморасчетом с Энергоснабом АО «Хакасэнерго» согласно протокола согласования о взаимном погашении задолженности. Предприниматель покупает векселя у Энергоснаба и рассчитывается ими с теплосетями и электросетями, а с Энергоснабом расчет ведется продуктами питания по ценам магазина.

Общая оценка финансовой деятельности предпринимателя приведена в таблица 2.1

Анализируя данные таблицы в целом можно сделать вывод о положительном финансовом результате деятельности предпринимателя. Рассматривая отдельные элементы таблицы можно проследить увеличение выручки от реализации продукции практически в 15 раз с 2003 года по 2006 год. Так же увеличился прочий доход, который в основном состоит из дохода по стеклотаре и дохода, полученного от деятельности с векселями.

Таблица 2.1

Финансовый результат деятельности предпринимателя за период с 2003 года по 2006 год

| 2003 | 2004 | 2005 | 2006 | ||||

| Выручка | 1739814 | 4277432 | 19329514 | 13058834 | |||

| Прочий доход | 59285 | 62830 | 72385 | 320000 | |||

| Итого доход | 1799099 | 4340262 | 19401899 | 13378834 | |||

| Затраты: | |||||||

| Амортизационные отчисления по основным средствам | 470639 | 529062 | |||||

| Фонд оплаты труда | 42850 | 86869 | 329400 | 283800 | |||

| Износ МБП | 54118 | ||||||

| Материальные затраты (закуп товара) | 1494813 | 3493887 | 14719789 | 11523972 | |||

| Отчисления во внебюджетные фонды | 726736 | 14736 | |||||

| Сумма единого налога на вмененный доход | 28800 | 253102 | 191860 | ||||

| Аренда помещений | 18000 | 25000 | 130000 | 150000 | |||

| Охрана | 13200 | 17000 | 384000 . | 210000 | |||

| Электросвязь | 3000 | 3500 | 23000 | 150000 | |||

| Электросети | 2000 | 3600 | 27600 | 18000 | |||

| Водоканал | 1250 | 2500 | 12000 | 6000 | |||

| Санита | 1300 | 2700 | 9000 | 6600 | |||

| Списание | 10325 | 27300 | 896825 | 114691 | |||

| Теплосети | 1900 | 3200 | 15000 | 18000 | |||

| Итого расходов | 1736023 | 3979109 | 18614716 | 13092923 | |||

| Прибыль | 63076 | 361153 | 787182 | 285910 | |||

Наряду с увеличением дохода резко увеличились расходы предприятия. Это, прежде всего, связано с ростом предприятия в целом. Возросло число торгующих объектов, что повлекло за собой увеличение штата работников, а это в свою очередь привело к резкому возрастанию фонда оплаты труда. Также, в связи с этим, возросли затраты по содержанию торгующих объектов,1 арендной платы. Но, не смотря на резкое увеличение затрат, конечный результат деятельности предприятия - прибыль. Одной из основных причин положительной деятельности любого предприятия является эффективное использование оборотного капитала.

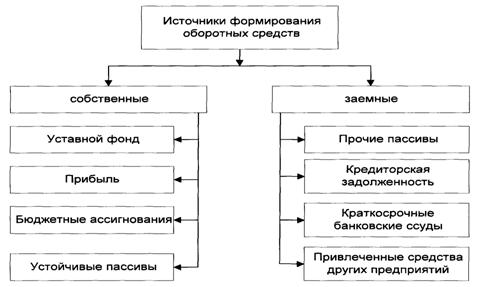

Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, он обеспечивает имущественную и оперативную самостоятельность, определяет финансовую устойчивость предприятия.

Одним из источников формирования и в дальнейшем пополнения оборотных средств является прибыль.

Анализируя деятельность Предпринимателя A.M. можно проследить увеличение прибыли. В 2006 году прибыль составила 285910рубля - по сравнению с 2003 годом прибыль увеличилась на 222834 рубля. Это, прежде всего, объясняется увеличением объектов торговли от одного до семи. Кроме прибыли как собственного источника пополнения оборотных средств на каждом предприятии имеются средства, приравненные к собственным. Это устойчивые пассивы, которые не принадлежат предприятию, но постоянно находятся в обороте и используются на вполне законных основаниях. Минимальная постоянная величина устойчивых пассивов всегда находится в распоряжении предприятия, оно ими пользуется, не изыскивая специально дополнительные источники для финансирования хозяйственной деятельности и формирования собственных оборотных средств. В деятельности Предпринимателя A.M. к основной доле устойчивых пассивов относятся:

-минимальная переходящая задолженность по оплате труда;

-задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил.

Фонд оплаты труда в 2003 году за месяц составлял 3570 рублей. Сумма на первый взгляд небольшая, но отодвинув выплату заработной платы на 5 дней предприниматель получал дополнительно 17854 рубля. В 2004 году фонд оплаты труда вырос, в связи с увеличением работников, до 7239 рублей - задержка выплаты заработной платы дала дополнительных средств - 36195 рублей. Закупив товар на эту сумму и реализовав его со средней наценкой 25%, предприниматель получит прибыль 9048 рублей. В 2005 году фонд оплаты труда увеличился по сравнению с предыдущем годом приблизительно в 3,8 раза и составил 27450 рублей. Отсрочка выплаты на 5 дней дала дополнительных средств - 137250 рублей. Кроме отсрочки выплат предприниматель использует свою схему оплаты труда. Заработная плата выплачивается не сразу всем работникам, а в течение 15 дней, причем каждый магазин не имеет права в день оплачивать более 4000 рублей. Также используется частичная оплата труда продуктами питания по розничной цене, что приводит к снижению фонда оплаты труда на 25% (средняя наценка) от суммы зарплаты, выплаченной продуктами. Эта сумма в 2003 году составила - 5356 рублей (сумма оплаченная продуктами составила 21425 рублей). В 2004 году - 10381 рубль (сумма оплаченная продуктами -41525 рублей), в 2005 году - 27550 рублей (сумма оплаченная продуктами -110200 рублей).

Задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил, является по существу планируемой кредиторской задолженностью. Деятельность предпринимателя построена так, что в основном все договора поставки заключены с отсрочкой платежа на 7-1-0 дней. Есть товар, который реализуется в течении 3-5 дней, а вырученные деньги за этот товар сразу же пускаются в оборот и приносят определенный доход.

В обороте предприятия кроме собственных финансовых ресурсов, находятся заемные средства, основу которых составляют краткосрочные кредиты банков. Привлечение заемных средств покрывает временную дополнительную потребность предприятия, что обусловлено как объективными причинами, связанными с работой предприятия, так и возникшими в условиях перехода к рынку нарушениями стоимостного механизма обращения капитала. Анализ привлекаемых средств используемых в финансовой деятельности предпринимателя, отражен в таблице 2.2:

Таблица 2.2

Заемные средства Предпринимателя A.M. в период с 2003 -2004 год

| Дата выдачи кредита, срок гашения. | Сумма кредита, вруб. | Банковские проценты,% | Сумма процентов, в руб. |

| 2003 год | |||

| 2004 год | |||

| 13.01.04-13.03.04 | 50000,00 | 60 | 11609,00 |

| 12.02.04- 10.05.04 | 20000,00 | 60 | 1426,00 |

| 24.03.04-18.06.04 | 50000,00 | 60 | 11306,00 |

| 25.05.04-20.08.04 | 100000,00 | 55 | 20287,00 |

| 25.07.04- 12.11.04 | 100000,00 | 55 | 15877,00 |

| 24.09.04-22.12.04 | 100000,00 | 75 | 18540 |

| Итого по 2004 году | 420000,00 | 79044,00 | |

Как видно из таблицы 2.2 в 2003 году предприниматель вел свою деятельность без привлечения кредитных средств. В 2004 году использование заемных средств повлекло увеличение товарооборота и как следствие улучшение финансового результата предпринимателя. Доля заемных средств в общем, товарообороте составила 9,81%.

| Заемные средства за 2005 год | |||

| 24.01.05 на 128 дней | 200000,00 | 72 | 51200,00 |

| 7.02.05 на 98 дней | 600000,00 | 72 | 117600,00 |

| 31.03.05 на 128 дней | 300000,00 | 65 | 69333,00 |

| 4.05.05 на 179 дней | 1000000,00 | 62 | 308277,00 |

| 1.11.05 на 37 дней | 600000,00 | 45 | 27750,00 |

| 13.11.05 на 84 дня | 750000,00 | 45 | 78750,00 |

| 20.11.05 на 27 дней | 600000,00 | 45 | 20250,00 |

| 1.12.05 на 78 дней | 400000,00 | 45 | 39000,00 |

| 15.12.05 на 62 дня | 600000,00 | 45 | 46500,00 |

| Итого | 5050000,00 | 758660,00 | |

В 2002 году доля заемных средств в финансовой деятельности предпринимателя увеличилась на 4630000 рубля и составила 26.12% от товарооборота. Сравнивая 2004 год и 2005 год видно увеличение использования заемных средств и это увеличение положительно сказалось на финансовом результате предприятия. Выручка от реализации продукции в 2005 году по сравнению с 2004 году увеличилась в 4,5 раза и одной из причин явилось более эффективное использование оборотных средств за счет привлечения дополнительных денежных средств. Данные за 2006 год указывают на увеличение суммы заемных средств по сравнению с 2005 годом. Доля заемных средств в товарообороте составляет 46,32%. Только за первую половину 2006 года привлечено больше денежных средств, чем за весь 2005 год. Опираясь на данные таблиц 2.1, 2.3, прослеживается четкая зависимость увеличения товарооборота от увеличения суммы заемных средств. Чтобы проследить более глубокую зависимость товарооборота от заемных средств, нужно выяснить, а как же эти средства повлияли на оборотные средств, на их эффективность и как следствие на общее состояние предприятия.

Таблица 2.3

График получения заемных средств предпринимателем за 2006 год

| Заемные средства за 2006 год | |||

| 16.01.06 на 93 дня | 300000,00 | 45 | 34875,00 |

| 16.04.06 на 3 дня | 300000,00 | 45 | 1125,00 |

| 29.01.06 на 60 дней | 750000,00 | 41 | 51250,00 |

| 6.02.06 на 81 день | 300000,00 | 37 | 24980,00 |

| 12.02.06 на 101 день | 300000,00 | 37 | 31142,00 |

| 16.02.06 на 94 дня | 100000,00 | 37 | 9661,00 |

| 26.03.06 на 58 дней | 100000,00 | 37 | 5961,00 |

| 23.05.06 на 35 дней | 300000,00 | 37 | 10792,00 |

| 28.06.06 на 30 дней | 100000,00 | 37 | 3083,00 |

| 19.03.06 на 86 дней | 250000,00 | 37 | 22097,00 |

| 26.03.06 на 86 дней | 200000,00 | 37 | 17678,00 |

| 29.03.06 на 96 дней | 200000,00 | 37 | 19733,00 |

| 3.04.06 на 54 дня | 150000,00 | 37 | 8325,00 |

| 4.04.06 на 15 дней | 50000,00 | 37 | 771,00 |

| 18.04.06 на 111 дней | 300000,00 | 37 | 34225,00 |

| 24.04.06 на 64 дня | 300000,00 | 37 | 19733,00 |

| 16.05.06 на13 дней | 100000,00 | 37 | 1336,00 |

| 21.05.06 на 6 дней | 350000,00 | 37 | 2158,00 |

| 19.06.06 на 62 дня | 100000,00 | 37 | 6372,00 |

| 28.06.06 на 134 дня | 1500000,00 | 37 | 206583,00 |

| Итого | 6050000,00 | 511880,00 | |

Похожие работы

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... акта на списание автотранспортных средств (форма №ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). 4. Анализ состояния и эффективности использования основных средств ООО «Фазис» Курс на рыночную экономку, на ускорение интенсификации общественно производства, повышение его экономической эффективности и качества продукции требует полной мобилизации всех ...

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

0 комментариев