Спеціальний статус учасників угод про розподіл продукції

Створення СГД. Державна реєстрація юридичних осіб та фізичних осіб підприємців

Державна реєстрація юридичних осіб та фізичних осіб підприємців

Свідоцтво про державну реєстрацію підписується державним реєстратором та засвідчується його печаткою

Дата внесення до Єдиного державного реєстру запису про резервування найменування юридичної особи є датою резервування найменування юридичної особи

Дата внесення до Єдиного державного реєстру запису про проведення державної реєстрації юридичної особи є датою державної реєстрації юридичної особи

Реєстр неприбуткових організацій і установ - це автоматизована система збору, накопичення та обробки даних про неприбуткові організації та установи

Підрозділ з питань оподаткування фізичних осіб вносить інформацію про відкриті/закриті рахунки платників податків до Реєстру фізичних осіб

Реєстр постійних представництв

Розпорядником територіальних рівнів Реєстру є відповідні податкові органи в Автономній Республіці Крим, областях і містах Києві та Севастополі

ДРФО та його інформаційні фонди. Особливості взяття на облік фізичних осіб, внесення змін та припинення фізичної особи підприємця

Відмова у проведенні державної реєстрації фізичної особи - підприємця з інших підстав не допускається

Навигация

Дата внесення до Єдиного державного реєстру запису про проведення державної реєстрації юридичної особи є датою державної реєстрації юридичної особи

Аналіз обліку платників податків в Україні

263814

знаков

4

таблицы

0

изображений

4. Дата внесення до Єдиного державного реєстру запису про проведення державної реєстрації юридичної особи є датою державної реєстрації юридичної особи.

5. Строк державної реєстрації юридичної особи не повинен перевищувати три робочих дні з дати надходження документів для проведення державної реєстрації юридичної особи.

6. Свідоцтво про державну реєстрацію юридичної особи повинно бути оформлено і видано (надіслано рекомендованим листом за описом вкладення) засновнику або уповноваженій ним особі державним реєстратором не пізніше наступного робочого дня з дати державної реєстрації юридичної особи. Разом із свідоцтвом про державну реєстрацію юридичної особи засновнику або уповноваженій ним особі видається (надсилається рекомендованим листом) один примірник оригіналу установчих документів з відміткою державного реєстратора про проведення державної реєстрації юридичної особи.

7. Порядок передачі державному реєстратору ідентифікаційних кодів Єдиного державного реєстру підприємств та організацій України для внесення їх до реєстраційної картки визначається спеціально уповноваженим органом з питань державної реєстрації та спеціально уповноваженим центральним органом виконавчої влади у сфері статистики.

Передача відомостей про державну реєстрацію юридичної особи до органів статистики, державної податкової служби, Пенсійного фонду України та фондів соціального страхування для взяття юридичної особи на облік1. Державний реєстратор не пізніше наступного робочого дня з дати державної реєстрації юридичної особи зобов'язаний передати відповідним органам статистики, державної податкової служби, Пенсійного фонду України, фондів соціального страхування повідомлення про проведення державної реєстрації юридичної особи із зазначенням номера та дати внесення відповідного запису до Єдиного державного реєстру та відомості з реєстраційної картки на проведення державної реєстрації юридичної особи.

2. Підставою для взяття юридичної особи на облік в органах статистики, державної податкової служби, Пенсійного фонду України, фондів соціального страхування є надходження до цих органів повідомлення державного реєстратора про проведення державної реєстрації юридичної особи та відомостей з відповідної реєстраційної картки.

Відомості про відокремлені підрозділи юридичної особи1. Відомості про відокремлені підрозділи юридичної особи залучаються до її реєстраційної справи та включаються до Єдиного державного реєстру.

2. В Єдиному державному реєстрі містяться такі відомості про відокремлені підрозділи юридичної особи:

ідентифікаційний код юридичної особи;

ідентифікаційний код філії, представництва;

повне найменування відокремленого підрозділу;

місцезнаходження відокремленого підрозділу;

основні види діяльності відокремленого підрозділу;

прізвище, ім'я та по батькові осіб, які мають право вчиняти юридичні дії від імені юридичної особи без довіреності, у тому числі підписувати договори, їх ідентифікаційні номери платників податків;

дату постановки на облік та зняття з обліку в органах статистики, державної податкової служби, Пенсійного фонду України, фондів соціального страхування;

дату та номер запису про включення або виключення відомостей до/з Єдиного державного реєстру, дату та номери запису про внесення змін до нього;

місце проведення запису про включення або виключення відомостей до/з Єдиного державного реєстру;

місцезнаходження реєстраційної справи юридичної особи;

прізвище, ім'я та по батькові посадової особи, що внесла до Єдиного державного реєстру запис про включення відомостей про відокремлений підрозділ юридичної особи, внесла зміни до цього запису або внесла запис про виключення відокремленого підрозділу юридичної особи.

3. Виконавчий орган юридичної особи або уповноважена ним особа зобов'язані подати (надіслати рекомендованим листом з описом вкладення) державному реєстратору за місцезнаходженням юридичної особи заповнену реєстраційну картку про створення відокремленого підрозділу та рішення органу управління юридичної особи про створення відокремленого підрозділу або повідомлення встановленого зразка про закриття відокремленого підрозділу.

4. Державному реєстратору забороняється вимагати для включення до Єдиного державного реєстру відомостей про відокремлені підрозділи юридичної особи документи, якщо вони не передбачені частиною третьою цієї статті.

5. Якщо документи для включення до Єдиного державного реєстру відомостей про відокремлені підрозділи юридичної особи подаються особою, уповноваженою виконавчим органом юридичної особи, державному реєстратору додатково пред'являються паспорт та документ, що засвідчує її повноваження.

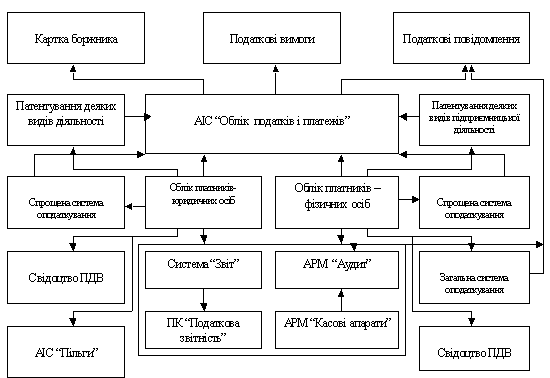

3. Взяття на податковий облік юридичних осіб. Єдиний банк даних платників податків – юридичних осіб та його реєстри

3.1 Взяття на податковий облік юридичних осіб

Інструкція про порядок обліку платників податків (далі - Інструкція) [22] розроблена відповідно до Закону України "Про державну податкову службу в Україні" [3] та інших актів, положень чинного законодавства України і має на меті використання єдиної раціональної методики обліку платників податків і зборів (обов'язкових платежів) в органах державної податкової служби.

1.1. Платники податків - юридичні особи, їх філії, відділення, інші відокремлені підрозділи, що не мають статусу юридичної особи, а також фізичні особи, які мають статус підприємців чи не мають такого статусу, на яких згідно із законами покладено обов'язок утримувати та/або сплачувати податки і збори (обов'язкові платежі), пеню та штрафні санкції.

1.2. Великий платник податків - це юридична особа, яка органами державної податкової служби зарахована до категорії великих платників за встановленими критеріями, а саме:

а) Сукупний валовий дохід:

| від 4 млн. грн. до 20 млн. грн. | - 1 бал; |

| від 20 млн. грн. до 100 млн. грн. | - 2 бали; |

| понад 100 млн. грн. | - 3 бали. |

б) Загальна сума нарахованих платежів до бюджету:

| від 200 тис. грн. до 1 млн. грн. | - 1 бал; |

| від 1,0 млн. грн. до 5,0 млн. грн. | - 2 бали; |

| понад 5 млн. грн. | - 3 бали. |

в) Загальна сума сплачених платежів до бюджету

| від 200 тис. грн. до 1 млн. грн. | - 1 бал; |

| від 1 млн. грн. до 5 млн. грн. | - 2 бали; |

| понад 5 млн. грн. | - 3 бали. |

г) Загальна сума податку на додану вартість, задекларована до відшкодування з бюджету:

| від 3 млн. грн. до 15 млн. грн. | - 1 бал; |

| від 15 млн. грн. до 50 млн. грн. | - 2 бали; |

| понад 50 млн. грн. | - 3 бали. |

Показники за підпунктами "а", "б", "в" та "г" пункту 1.2 розраховуються за результатами діяльності підприємств за 9 місяців звітного року плюс очікуваний показник за IV квартал звітного року.

1.2.1. Принцип відбору великих платників податків базується на відборі платників податків, які забезпечують не менше 50 - 60 відсотків надходжень до Державного бюджету України, що формують платники податків міста (області).

У разі, якщо за результатами відбору великих платників податків не виконується основний принцип відбору, то зменшується загальна сума балів відбору до 4 - 3.

1.2.2. До переліку великих платників податків, які обслуговуються інспекцією (підрозділом), включаються установи банків, які перебувають на обліку районів міста (області) незалежно від кількості набраних балів, а також розташовані на території міста (області) дочірні підприємства великих платників податків, філії, представництва, відділення та інші відокремлені підрозділи великих платників податків, що не мають статусу юридичної особи. Рішення про включення до переліку зазначених платників податків приймається Державною податковою адміністрацією України.

1.3. Облікова справа платника податків (реєстраційна частина) - формується із переліку документів, які надходять до органів державної податкової служби для взяття на облік платника податків. Реєстраційна частина облікової справи платника податків доповнюється документами, які подаються платником податків або надходять стосовно платника податків від органів державної реєстрації, статистики, інших державних органів, міністерств, центральних органів виконавчої влади та від установ банків до органів державної податкової служби в період діяльності платника податків та у зв'язку з його ліквідацією.

Облікова справа платника податків (звітна частина) формується із звітних документів, які подаються платником у період його діяльності.

1.4. Єдиний банк даних про платників податків - юридичних осіб (далі - Єдиний банк даних юридичних осіб) - це автоматизована система збору, накопичення та обробки даних про платників податків. Формується з районних рівнів Єдиного банку даних юридичних осіб державних податкових інспекцій в районах, містах і районах у містах, а також міжрайонними та об'єднаними інспекціями і ведеться Державною податковою адміністрацією України.

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... вдосконалення, то ситуація, коли платники податків і податкові органи знаходяться по різні сторони барикад, існуватиме ще довго. Що стосується системи ефективності вирішення проблемних питань скарг платників податків, існує 8 критеріїв оцінки ефективності діяльності податкових органів. Розглянемо їх: 1. Збираємость податків і зборів 2. Вiдсоткове співвідношення сум позовних вимог, розглянутих ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

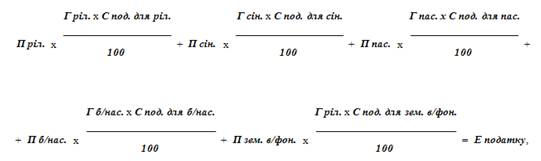

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

0 комментариев