Спеціальний статус учасників угод про розподіл продукції

Створення СГД. Державна реєстрація юридичних осіб та фізичних осіб підприємців

Державна реєстрація юридичних осіб та фізичних осіб підприємців

Свідоцтво про державну реєстрацію підписується державним реєстратором та засвідчується його печаткою

Дата внесення до Єдиного державного реєстру запису про резервування найменування юридичної особи є датою резервування найменування юридичної особи

Дата внесення до Єдиного державного реєстру запису про проведення державної реєстрації юридичної особи є датою державної реєстрації юридичної особи

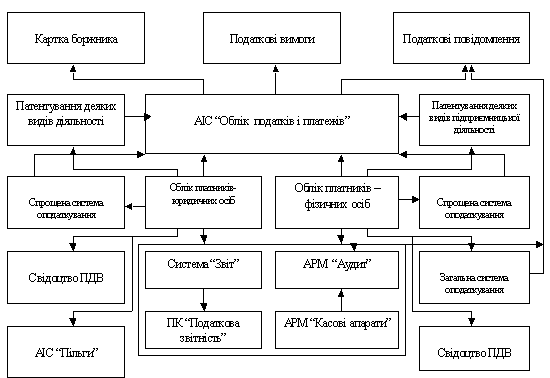

Реєстр неприбуткових організацій і установ - це автоматизована система збору, накопичення та обробки даних про неприбуткові організації та установи

Підрозділ з питань оподаткування фізичних осіб вносить інформацію про відкриті/закриті рахунки платників податків до Реєстру фізичних осіб

Реєстр постійних представництв

Розпорядником територіальних рівнів Реєстру є відповідні податкові органи в Автономній Республіці Крим, областях і містах Києві та Севастополі

ДРФО та його інформаційні фонди. Особливості взяття на облік фізичних осіб, внесення змін та припинення фізичної особи підприємця

Відмова у проведенні державної реєстрації фізичної особи - підприємця з інших підстав не допускається

Навигация

Дата внесення до Єдиного державного реєстру запису про резервування найменування юридичної особи є датою резервування найменування юридичної особи

Аналіз обліку платників податків в Україні

263814

знаков

4

таблицы

0

изображений

12. Дата внесення до Єдиного державного реєстру запису про резервування найменування юридичної особи є датою резервування найменування юридичної особи.

13. Якщо протягом строку резервування до Єдиного державного реєстру не буде внесено запис про державну реєстрацію юридичної особи або про державну реєстрацію змін до установчих документів, що пов'язані із зміною найменування юридичної особи відповідно до найменування, яке зарезервоване, запис про резервування найменування юридичної особи повинен бути виключений з Єдиного державного реєстру протягом наступного робочого дня після закінчення строку резервування.

14. У разі наявності в Єдиному державному реєстрі найменування юридичної особи тотожного тому, яке зазначено в заяві про резервування найменування юридичної особи, державний реєстратор протягом строку, який встановлено у частині десятій цієї статті, видає (надсилає рекомендованим листом) засновнику юридичної особи або уповноваженій ним особі повідомлення встановленого зразка про відмову в резервуванні найменування юридичної особи. Плата за проведення резервування найменування юридичної особи в такому випадку не повертається.

15. За проведення резервування найменування юридичної особи справляється плата в розмірі двох неоподатковуваних мінімумів доходів громадян.

16. Кошти, які одержані за резервування найменування юридичної особи, спрямовуються на фінансування видатків, що пов'язані з веденням Єдиного державного реєстру.

17. Документом, що підтверджує внесення плати за резервування найменування юридичної особи, є копія квитанції, виданої банком, або копія платіжного доручення з відміткою банку.

Документи, що подаються для проведення державної реєстрації юридичної особи1. Для проведення державної реєстрації юридичної особи засновник (засновники) або уповноважена ними особа повинні особисто подати державному реєстратору (надіслати рекомендованим листом з описом вкладення) такі документи:

- заповнену реєстраційну картку на проведення державної реєстрації юридичної особи;

- копію рішення засновників або уповноваженого ними органу про створення юридичної особи у випадках, передбачених законом;

- два примірники установчих документів;

- документ, що засвідчує внесення реєстраційного збору за проведення державної реєстрації юридичної особи.

2. У разі, якщо проводилося резервування найменування юридичної особи, крім документів, які передбачені частиною першою цієї статті, додатково подається чинна довідка з Єдиного державного реєстру про резервування найменування юридичної особи.

3. У випадках, що передбачені законом, крім документів, які передбачені частиною першою цієї статті, додатково подається (надсилається) копія рішення органів Антимонопольного комітету України або Кабінету Міністрів України про надання дозволу на узгоджені дії або на концентрацію суб'єктів господарювання.

4. У разі державної реєстрації юридичної особи, для якої законом встановлено вимоги щодо формування статутного фонду (статутного або складеного капіталу), крім документів, які передбачені частиною першою цієї статті, додатково подається документ, що підтверджує внесення засновником (засновниками) вкладу (вкладів) до статутного фонду (статутного або складеного капіталу) юридичної особи в розмірі, який встановлено законом.

5. У разі державної реєстрації відкритих акціонерних товариств крім документів, які передбачені частиною першою цієї статті, додатково подається звіт про проведення підписки на акції, який засвідчено Державною комісією з цінних паперів та фондового ринку України.

6. У разі державної реєстрації фермерського господарства крім документів, які передбачені частиною першою цієї статті, додатково подається копія Державного акта на право приватної власності засновника на землю або копія Державного акта на право постійного користування землею засновником, або нотаріально посвідчена копія договору про право користування землею засновником, зокрема на умовах оренди.

7. У разі державної реєстрації юридичної особи, засновником (засновниками) якої є іноземна юридична особа, крім документів, які передбачені частиною першою цієї статті, додатково подається документ про підтвердження реєстрації іноземної особи в країні її місцезнаходження, зокрема витяг із торговельного, банківського або судового реєстру, який відповідає вимогам частини шостої статті 8 цього Закону.

8. Державному реєстратору забороняється вимагати додаткові документи для проведення державної реєстрації юридичної особи, якщо вони не передбачені частинами першою - сьомою цієї статті.

9. Якщо документи для проведення державної реєстрації подаються засновником або уповноваженою ним особою особисто, державному реєстратору додатково пред'являються паспорт та документ, що засвідчує його (її) повноваження.

10. Документи, які подані для проведення державної реєстрації юридичної особи, приймаються за описом, копія якого в день надходження документів видається (надсилається рекомендованим листом) засновнику або уповноваженій ним особі з відміткою про дату надходження документів.

Дата надходження документів для проведення державної реєстрації юридичної особи вноситься до журналу обліку реєстраційних дій.

11. Державний реєстратор має право залишити без розгляду документи, які подані для проведення державної реєстрації юридичної особи, якщо:

- документи подані за неналежним місцем проведення державної реєстрації;

- документи не відповідають вимогам, які встановлені частинами першою, другою, четвертою - сьомою статті 8 та частиною п'ятою статті 10 цього Закону;

- документи подані не в повному обсязі.

12. Про залишення документів, які подані для проведення державної реєстрації юридичної особи, без розгляду засновнику або уповноваженій ним особі не пізніше наступного робочого дня з дати їх надходження державним реєстратором видаються (надсилається рекомендованим листом з описом вкладення) відповідне повідомлення із зазначенням підстав залишення документів без розгляду та документи, що подавалися для проведення державної реєстрації юридичної особи, відповідно до опису.

Залишення документів, які подавалися для проведення державної реєстрації юридичної особи, без розгляду не перешкоджає засновнику або уповноваженій ним особі повторному зверненню до державного реєстратора в загальному порядку після усунення причин, що були підставою для залишення цих документів без розгляду.

Порядок проведення державної реєстрації юридичної особи1. Державний реєстратор за відсутності підстав для залишення документів, які подані для проведення державної реєстрації юридичної особи, без розгляду зобов'язаний перевірити ці документи на відсутність підстав для відмови у проведенні державної реєстрації юридичної особи, які передбачені частиною першою статті 27 цього Закону.

2. Перевірка на відсутність підстав для відмови, які передбачені абзацами п'ятим - восьмим частини першої статті 27 цього Закону, здійснюється з використанням відомостей з Єдиного державного реєстру.

3. За відсутності підстав для відмови у проведенні державної реєстрації юридичної особи державний реєстратор повинен внести до реєстраційної картки на проведення державної реєстрації юридичної особи ідентифікаційний код заявника відповідно до вимог Єдиного державного реєстру підприємств та організацій України та внести до Єдиного державного реєстру запис про проведення державної реєстрації юридичної особи на підставі відомостей цієї реєстраційної картки.

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... вдосконалення, то ситуація, коли платники податків і податкові органи знаходяться по різні сторони барикад, існуватиме ще довго. Що стосується системи ефективності вирішення проблемних питань скарг платників податків, існує 8 критеріїв оцінки ефективності діяльності податкових органів. Розглянемо їх: 1. Збираємость податків і зборів 2. Вiдсоткове співвідношення сум позовних вимог, розглянутих ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

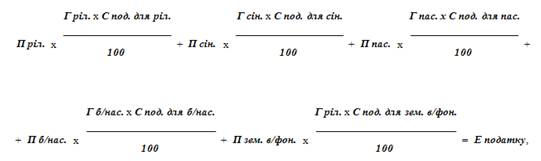

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

0 комментариев