Методичне забезпечення організації розгляду скарг платників податків та перевірка стану роботи державних податкових адміністрацій з цих питань

Перелік документів і розрахунків, що додаються до скарги, у разі надсилання скарги поштою додається опис укладеного та повідомлення про вручення

Класифікація проблемних питань скарг платників податків

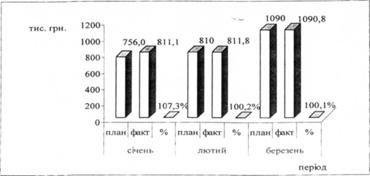

Ефективність вирішення скарг платників податків в Україні

Навигация

Проблемні питання скарг платників податків

Проблемні питання скарг платників податків

49261

знак

0

таблиц

0

изображений

Зміст

Вступ

1. Організаційно-правові основи порядку оскарження платниками податків рішень органів ДПСУ

2. Класифікація проблемних питань скарг платників податків

3. Ефективність вирішення скарг платників податків в Україні

Висновки

Список використаних джерел

Вступ

Тема суперечок платників податків з податковими органами є на сьогоднішній день найбільш актуальною, оскільки вона є невід'ємною частиною ведення бізнесу в наших реаліях. Коли органами державної податкової служби прийнято незаконне (з точки зору платника податків) рішення, платникові податків не залишається нічого іншого, окрім як виконувати рішення або оскаржити його.

Скарга – це звернення громадян з вимогою про поновлення їх прав і захист законних інтересів, порушених діями (бездіяльністю), рішеннями органів державної податкової служби України (далі – органи ДПС), інших органів державної влади чи місцевого самоврядування, підприємств, установ, організацій, об’єднань громадян, посадових осіб [1,2].

Законодавство про адміністративний порядок оскарження вирішень державних податкових органів включає в свій склад Конституцію України, Закони України «Про звернення громадян», «Про державну податкову службу в Україні», Указ Президента України від 07.02.2008 №109 «Про першочергові заходи щодо забезпечення реалізації та гарантування конституційного права на звернення до органів державної влади та органів місцевого самоврядування», Інструкцію з діловодства за зверненнями громадян в органах державної влади і місцевого самоврядування, об’єднаннях громадян, на підприємствах, в установах, організаціях незалежно від форм власності, в засобах масової інформації, затвердженої постановою Кабінету Міністрів України від 14.04.97 №348.

Документом, що безпосередньо регламентує проблемні питання скарг платників податків є Положення про порядок подачі і розгляду скарг платників податків органами державної податкової служби, затверджене наказом Державній податковій адміністрації України від 11.12.96 р. №29 (з подальшими змінами і доповненнями).

Відповідно до даного Положення, платник податків має право поводитися із скаргою про передивлєння рішення, яка прямує у письмовій формі і може супроводитися документами, розрахунками і доказами, які платник податків вважає потрібним надати. Скаргу слід подавати в орган державної податкової служби протягом десяти календарних днів, наступних за днем здобуття платником податків такого рішення.

У випадку, якщо орган державної податкової служби направляє платникові податків рішення про повне або часткове задоволення його скарги, такий платник податків має право звернутися протягом десяти календарних днів, наступних за днем здобуття відповіді, з повторною скаргою в орган державної податкової служби вищого рівня, а при повторному повному або частковому незадоволенні скарги – в орган державної податкової служби вищого рівня [1,2].

Про подачу повторної скарги безпосередньо в орган державної податкової служби вищого рівня платник податків зобов'язаний одночасно повідомити орган державної податкової служби, що розглядав первинну справу (по місцю взяття на облік платника податків).

Мета даної роботи – вивчити проблемні питання скарг платників податків і систему ефективності їх рішення.

Дана мета передбачає вирішення наступних завдань:

– розглянути проблеми оподаткування в Україні;

– визначити порядок оскарження дій представників податкових служб;

– позначити ефективність вирішення скарг платників податків.

1. Організаційно-правові основи порядку оскарження платниками податків рішень органів ДПСУ

Усі звернення громадян, що надходять до органів ДПС, класифікуються на підставі статті 3 Закону України «Про звернення громадян» за змістом на пропозиції (зауваження), заяви (клопотання) і скарги [1,3].

Для роботи із зверненнями громадян в структурі державної податкової служби був створений Департамент апеляцiї, що має наступну структуру:

– відділ апеляцій з оподаткування прямими і непрямими податками;

– відділ апеляцій з оподаткування місцевими податками, ресурсними і рентними платежами;

– відділ апеляцій з оподаткування фізичних осіб;

– відділ апеляцій з питань неподаткових платежів;

– відділ моніторингу і аналізу розгляду скарг платників.

Основні завдання Департаменту апеляцiї державної податкової служби:

1. Забезпечення захисту прав і законних інтересів платників податків і громадян при оскарженні ними рішень органів державної податкової служби, якщо вони обмежують їх права, установлені законами України, в адміністративному порядку [16, 3].

2. Пропаганда та роз’яснення законодавства України про права і порядок захисту законних інтересів платників податків.

3. Участь у підготовці проектів законів і постанов Верховної Ради України, указів Президента України, постанов Кабінету Міністрів України, інструкцій, методичних вказівок та інших нормативних документів з питань, що входять до компетенції Департаменту.

Похожие работы

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

0 комментариев