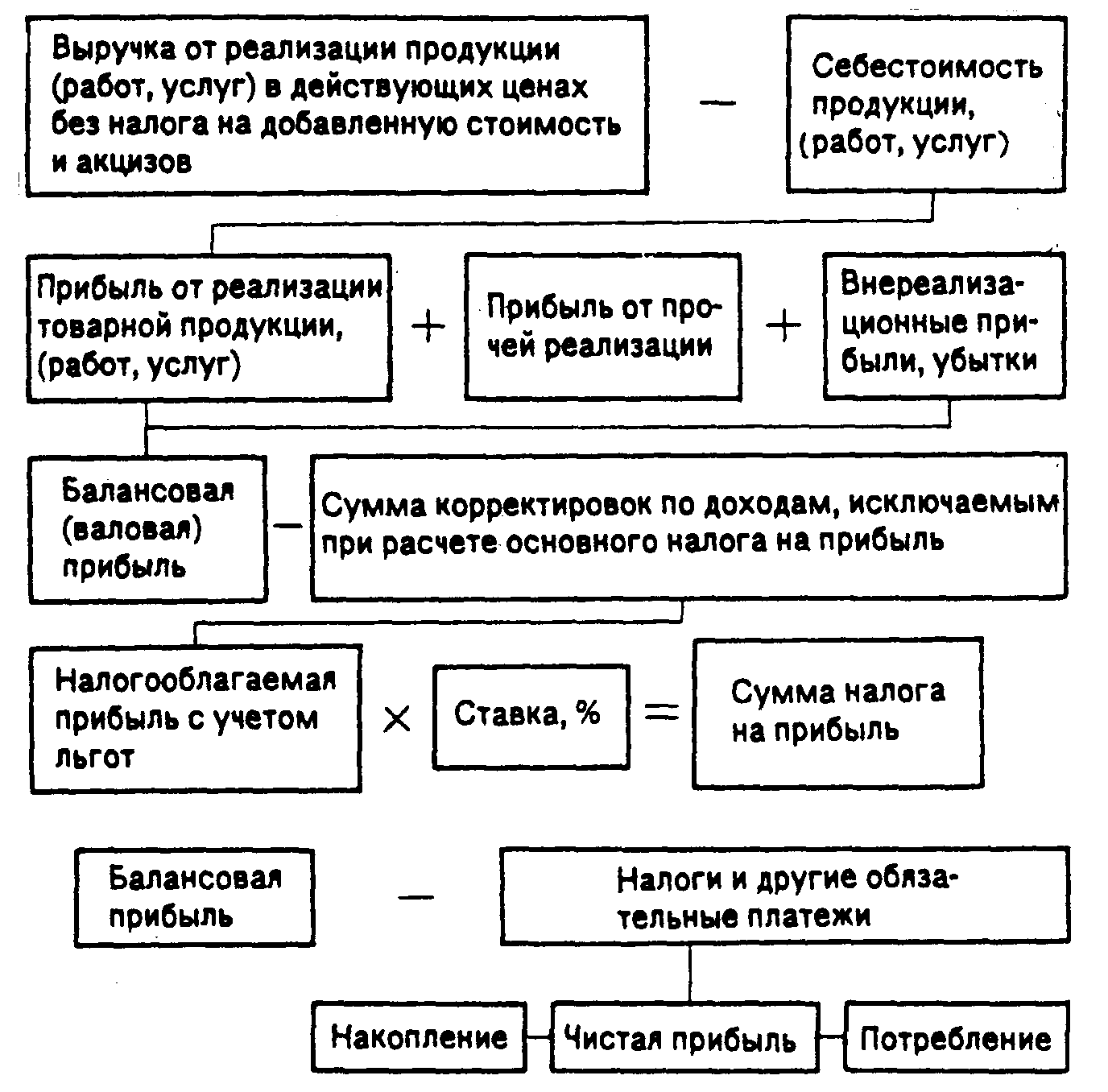

Порядок формирования и распределения доходов сельскохозяйственных предприятий

АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Анализ формирования и распределения доходов СПК «Заря»

Бухгалтерский учет и аудит доходов СПК «Заря»

НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Себестоимость реализованной продукции увеличится на 964200 руб.(321,4*3000)

Направления совершенствования механизма формирования и распределения доходов СПК «Заря»

Налоговый Кодекс Российской Федерации. Части 1 и 2. - М.: ИКК «Статус - Кво-97», 2005. - 600с

Навигация

Себестоимость реализованной продукции увеличится на 964200 руб.(321,4*3000)

Доходы сельскохозяйственных предприятий: формирование и распределение

115076

знаков

16

таблиц

7

изображений

1. Себестоимость реализованной продукции увеличится на 964200 руб.(321,4*3000)

2. Выручка предприятия в целом –30550 тыс. руб. Цена 1-го центнера подсолнечника составляла 1707 руб. За счет увеличения объема выпуска подсолнечника выручка от реализации увеличится и составит 35671000 руб. = [(30550000 + (3000 .*1707))].

3. Прибыль от реализации в отчетном году составляла 24077000 руб. А в прогнозируемом периоде она составит 28322800 руб. = (35671000-7348200 руб.).

Одним из основных источников снижения себестоимости продукции на предприятии СПК «Заря» является сокращение затрат на ее производство за счет сокращения расходов на содержание основных средств и экономного использования электроэнергии. Для определения резерва сокращения расходов на содержание основных средств за счет реализации и списания неиспользуемых зданий, машин определяется умножением первоначальной их стоимости на норму амортизации.

Для рационального использования основных фондов СПК «Заря» нужно продать неэксплуатируемое здание. Первоначальная стоимость 100000 руб. остаточная стоимость составляет 80000 руб. При продаже этого станка сократятся расходы на амортизацию:

100000*20%=200000 руб.

За счет продажи этого здание произойдет экономия на сумму 20000 руб. Выручка от реализации составит 35751000 руб. (35671000+80000).

На предприятии СПК «Заря» во всех подразделениях и пустующих помещениях горит свет. В целом ежедневно перерасход по электроэнергии в часах составляет примерно 1 ч. В год это составляет 312 ч (1 *. 312). Экономия, согласно действующему тарифу, составит:

312*2=624 руб.

Таблица 12 - Обобщение резервов увеличения суммы прибыли

СПК «Заря»

| Источник резервов | Резерв увеличения суммы прибыли, руб. |

| Увеличение объема продаж подсолнечника | 4156800 |

| Рациональное использование основных средств | 80000 |

| Экономия электроэнергии | 624 |

Освоение резервов роста прибыли на предприятии СПК «Заря» без дополнительных капиталовложений и без увеличения суммы постоянных затрат, позволит увеличить не только рентабельность работы предприятия, но и запас финансовой устойчивости. В заключение анализа роста прибыли должны быть разработаны конкретные мероприятия по освоению выявленных резервов и система осуществления мониторинга.

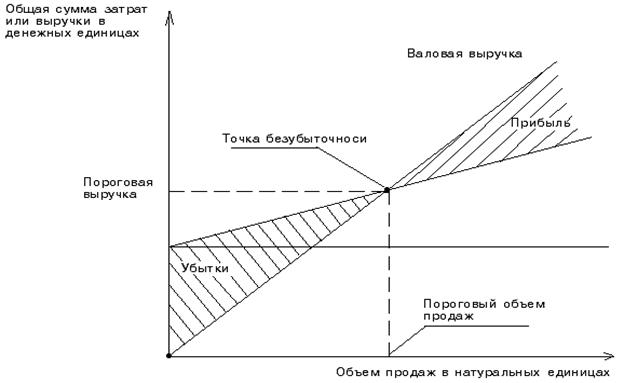

В последнее время большой интерес вызывает методика анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Эта методика широко применяется в странах с развитыми рыночными отношениями. Методика маржинального анализа основана на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью. В процессе маржинального анализа определяют маржинальный доход предприятия, порог рентабельности, или безубыточный объем продаж, зону безопасности предприятия.

Маржинальный доход предприятия определяют как разность между выручкой от продажи продукции и переменными расходами.

Критический объем продаж- отношение постоянных расходов к доли маржинального дохода в выручке.

Разность между фактическим объемом продаж и критическим представляет зону безопасности или запас финансовой устойчивости.

Таблица 13 – Расчет порога рентабельности и запаса финансовой устойчивости СПК «Заря»

| Показатели | 2008г. | Прогноз |

| 1.Выручка от продажи, руб. | 30550000 | 35751000 |

| 2. Переменные расходы, руб. | 22172 000 | 22171532 |

| 3. Маржинальный доход, руб. | 8378000 | 13579468 |

| 4. Доля маржинального дохода | 0,27 | 0,38 |

| 4. Постоянные расходы, руб. | 6553220 | 6533220 |

| 5. Порог рентабельности/критический объем продаж, руб. | 24271185 | 17192684 |

| 6. Запас финансовой устойчивости, руб. | 6278815 | 18558316 |

| 7. Запас финансовой устойчивости, % | 20,60 | 52,00 |

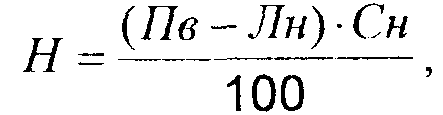

Данные расчета порога рентабельности и запаса финансовой устойчивости показали, что выручка от продажи продукции выше порога рентабельности и СПК «Заря» имеет запас финансовой устойчивости, в 2008г. который составлял 6278815 руб.или 20,6%. Данные показатели, предлагают управленческое решение, которое будет направлено на снижение затрат на производство и увеличение доли выпуска наиболее рентабельной продукции, в результате чего выручка от продажи увеличится и составит 35751000 руб. Это повлияет на величину маржинального дохода. Порог рентабельности снизится и составит 17192684 руб., т.е. эта сумма выручки, которая необходима для возмещения постоянных расходов предприятия. Рентабельность при такой выручке будет равна нулю. В прогнозируемом году запас финансовой устойчивости увеличится и составит 52%, т.е. выручка может уменьшиться на 52% и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то предприятие станет убыточным, будет использовать собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за запасом финансовой устойчивости, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия.

Похожие работы

... . Глава 2: Подбор и разработка систем экономических показателей, используемых при анализе состояния и тенденций развития производственно-финансовой деятельности сельскохозяйственных предприятий 2.1 Уровень производства основных видов сельскохозяйственной продукции Оценка достигнутого уровня производства сельскохозяйственной продукции, изучение темпов роста и выявление резервов ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... с бюджетом одна из основных частей хозяйственного механизма, которая оказывает стимулирующее воздействие на развитие производства предприятий и решение народно хозяйственных задач. Разработка обоснованных взаимоотношений сельскохозяйственных предприятий с финансовой системой является важным вопросом в выравнивании экономических условий хозяйствования и повышении заинтересованности предприятий в ...

0 комментариев