Порядок формирования и распределения доходов сельскохозяйственных предприятий

АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Анализ формирования и распределения доходов СПК «Заря»

Бухгалтерский учет и аудит доходов СПК «Заря»

НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Себестоимость реализованной продукции увеличится на 964200 руб.(321,4*3000)

Направления совершенствования механизма формирования и распределения доходов СПК «Заря»

Налоговый Кодекс Российской Федерации. Части 1 и 2. - М.: ИКК «Статус - Кво-97», 2005. - 600с

Навигация

Анализ формирования и распределения доходов СПК «Заря»

Доходы сельскохозяйственных предприятий: формирование и распределение

115076

знаков

16

таблиц

7

изображений

2.2 Анализ формирования и распределения доходов СПК «Заря»

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли.

Конечным результатом деятельности СПК «Заря» является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем, виде показатель прибыли можно рассчитать как разница между выручкой от продажи продукции и себестоимостью реализованной продукции.

Из данного определения следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен.

С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия.

По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы – о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия.

Прибыль данного предприятия выполняет определённые функции:

1)характеризует экономический эффект, полученный в результате деятельности предприятия;

2)обладает стимулирующей функцией;

Для повышения рентабельности СПК «Заря», внедрения новых систем управления персоналом, производством и качеством продукции, необходимо рассмотреть механизм формирования и использования прибыли данного предприятия.

Формирование прибыли СПК «Заря» осуществляется за счет средств, полученных от:

· основной или операционной деятельности (производство и реализация продукции, работ и услуг предприятия);

· финансовой деятельности (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний.);

· чрезвычайных статей (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Формирования прибыли СПК «Заря» складывается из таких показателей, как:

1)чистая выручка от реализации продукции (работ, услуг) – это валовая выручка от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности предприятия;

2)себестоимость проданных товаров, продукции, работ, услуг - затраты непосредственно связанные с реализацией продукции (работ, услуг).

3)валовая прибыль от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

4)прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовая прибыль от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

5)прибыль от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение кредита предприятием;

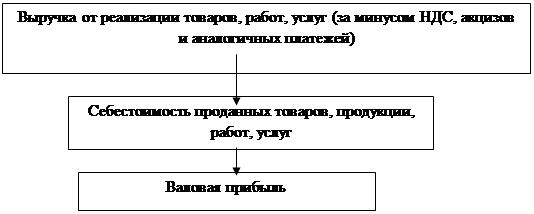

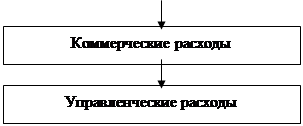

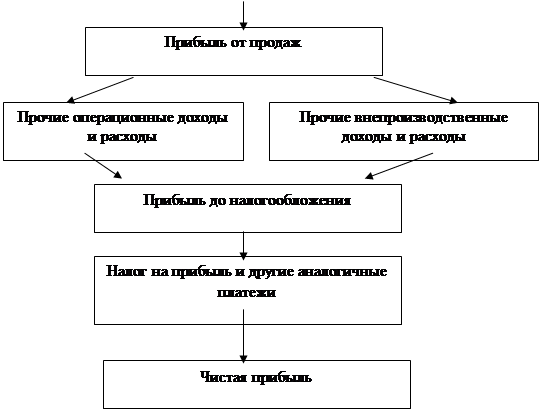

Рассмотрим схему формирования прибыли СПК «Заря» на рис 3.

| |||

| |||

Рис.3 Схема формирования прибыли СПК «Заря»

6)прибыль (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооблагаемой прибыли. Бухгалтерская (или отчетная) прибыль – это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того как этой цели добились полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством. Таким образом, налогооблагаемая прибыль – это бухгалтерская прибыль, пересчитанная согласно налоговым требованиям;

7)чистая прибыль (чистый убыток) – прибыль после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Таблица 7 - Формирование прибыли СПК «Заря»

| Показатель | 2006г. | 2007г. | 2008г. | Откло нения (+;-)- | 2008г. в % к 2006г.. |

| Выручка от продажи продукции (работ, услуг), тыс. руб. | 14945 | 28007 | 30550 | 15605 | в 4 раза |

| Полная себестоимость реализованной продукции (работ, услуг), тыс. руб. | 13039 | 16511 | 12360 | -679 | 94,8 |

| Валовая прибыль, тыс. руб. | 1906 | 11496 | 18190 | 16284 | в 9 раз |

| Коммерческие расходы, тыс. руб. | 12 | 20 | 18 | 6 | 150 |

| Управленческие расходы, тыс. руб. | - | 2437 | 2016 | 2016 | - |

| Прибыль (+), убыток (-) от продаж, тыс. руб. | 1894 | 9039 | 16156 | 14262 | в 8 раз |

| Прочие доходы, тыс. руб. | 3707 | 1800 | 9186 | 5479 | 247,8 |

| Прочие расходы, тыс. руб. | 2108 | 839 | 1265 | -843 - | 60,0 |

| Прибыль (+), убыток (-) до налогообложения, тыс. руб. | 3493 | 10000 | 24077 | 20584 | в 7 раз |

| Чистая прибыль (убыток) отчетного периода, тыс. руб. | 2968 | 10000 | 24077 | 21039 | в 8 раз |

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью показателей рентабельности, которые характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемости затрат. Они более полно, чем прибыли отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Все показатели рентабельности могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рассчитаем показатели рентабельности на предприятии СПК «Заря»

Таблица 8- Показатели, характеризующие рентабельность СПК «Заря»,%

| Наименование показателя | 2006г. | 2007г. | 2008г. | Отклонение (+,) 2008г. от 2006г. |

| Рентабельность продаж | 12,6 | 32,3 | 52,8 | 40,2 |

| Бухгалтерская рентабельность от обычной деятельности | 23,4 | 35,7 | 78,8 | 55,4 |

| Чистая рентабельность | 19,9 | 35,7 | 78,8 | 58,9 |

| Экономическая рентабельность | 6,9 | 12,1 | 42,7 | 35,8 |

| Рентабельность собственного каптала | 8,5 | 13,9 | 50,3 | 41,8 |

Рассчитав показатели, характеризующие рентабельность СПК «Заря» можно сделать вывод, что за анализируемый период все показатели рентабельности выросли. А именно:

Рентабельность продаж за анализируемый период увеличилась. Это связано с тем, что с каждого рубля продаж предприятие получило на 40,2% больше прибыли в 2008г. по сравнению с 2006г. Чистая рентабельность выросла, вследствие, увеличения чистой прибыли предприятия на 58,9 %, что положительно сказывается на финансовом состоянии предприятия. Экономическая рентабельность предприятия в 2008г. выросла. Это следствие того, что в отчетном году предприятие стало лучше использовать свое имущество. С каждого рубля средств, вложенных в его активы, в 2008 году анализируемое предприятие получило прибыли на 35,8 % больше, чем за 2006 год. Рентабельность собственного капитала увеличилась на 41,8 % что говорит об эффективном использовании капитала на предприятии СПК «Заря».

Рассчитанные коэффициенты рентабельности, свидетельствуют качественная производственная политики ведения хозяйства. В дальнейшем предприятию необходимо продолжать в том же направления для увеличения показателей рентабельности.

По мере получения прибыли предприятие использует ее. Порядок использования прибыли находящееся в распоряжении предприятия СПК «Заря» определён учредительными документами. В учредительных документах с целью проведения предприятием финансовой и социальной политики, определённой учредителями, установлены нормативы отчислений от полученной прибыли в фонд социальной сферы и в резервный фонд, позволяющий создать накопления для обновления основных средств и прочих инвестиций.

Часть чистой прибыли может быть направлена на благотворительные нужды. Однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на имущество предприятий, сбор за право торговли и др.

Из чистой прибыли уплачиваются также штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, а также взыскиваются штрафные санкции в случае утаивания прибыли от налогообложения или взносов во внебюджетные фонды и другие платежи.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

Анализ распределения и использования прибыли проводится в следующем порядке: дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом; дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Так, на СПК «Заря» из чистой прибыли образуются фонды: накопления, потребления, резервный.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является 1)чистая прибыль, 2)коэффициент отчислений прибыли

Резервный фонд на данном предприятии сформирован, но средства на пополнение резервного фонда не направлялись. Принять данные коэффициенты отчислений в фонды, было решено на собрании учредителей.

Фонд накопления предназначен для развития производства, образуется из чистой прибыли предприятия. С фонда накопления предприятие обеспечивает прирост оборотных средств, финансирует капиталовложения. Он также является источником увеличения уставного капитала, поскольку вложения в развитие производства увеличивают имущество предприятия.

Фонд потребления – это денежные средства, образуемые из чистой прибыли и направляемые на удовлетворение материальных потребностей работников предприятия, финансирования объектов непроизводственной сферы, на выплаты компенсационного характера.

Таким образом, одна часть прибыли участвует в процессе накопления и увеличивает имущество предприятия, вторая часть – используется на потребление. При этом не вся прибыль, направляемая на накопление, используется в следующем отчётном периоде полностью. Остаток имеет важное значение как резерв и может быть в последующие периоды направлен на покрытие возможных убытков и финансирование затрат.

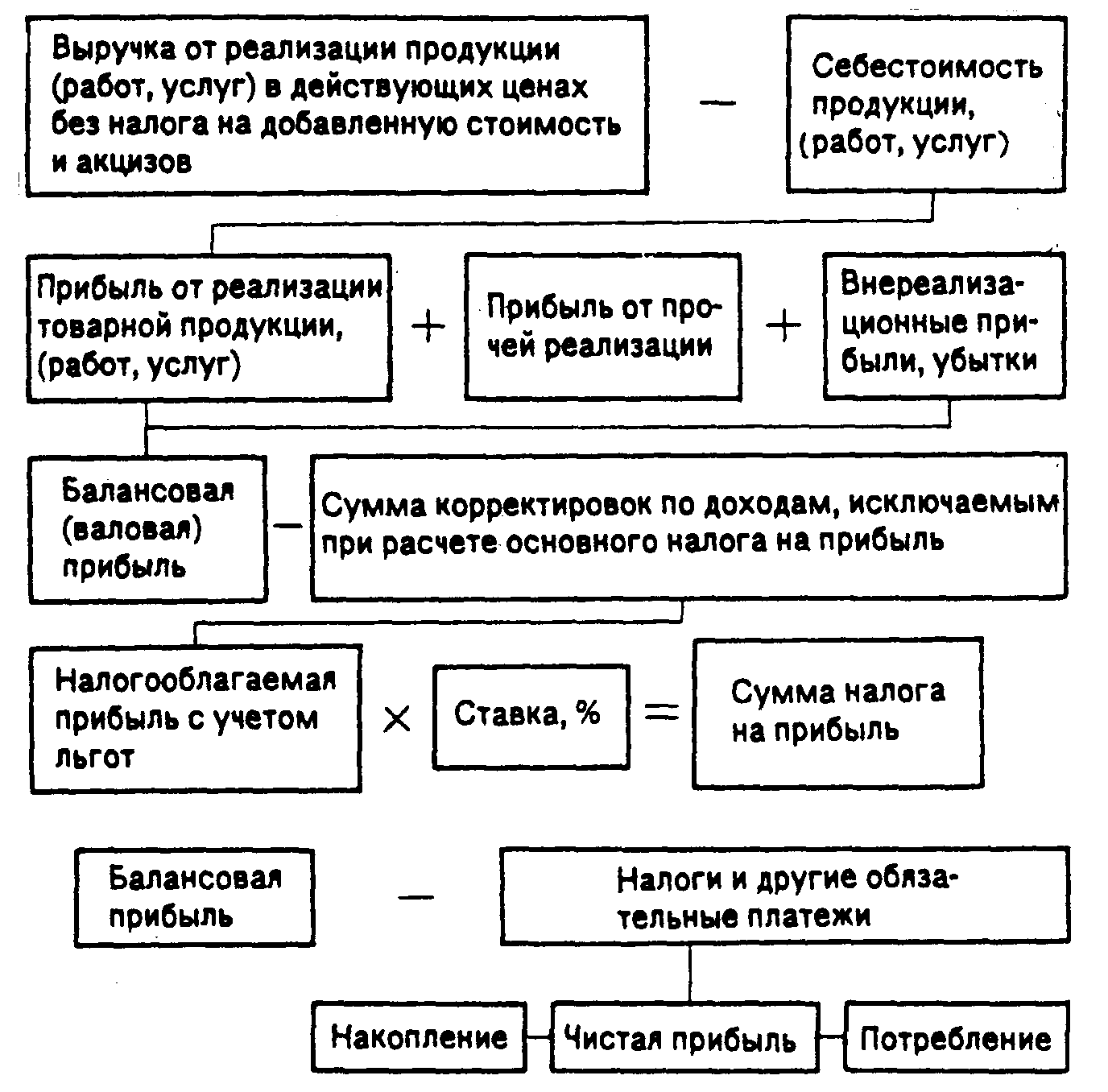

Рассмотрим порядок формирования прибыли на рис.4

На СПК «Заря» рассматриваются следующие направления использования прибыли:

¨ налоговое изъятие прибыли;

¨ модернизация или реконструкция имеющихся у предприятия основных средств и приобретение новых

¨ прирост собственных оборотных средств, который может быть обусловлен как инфляцией, так и расширением или диверсификацией производства;

¨ возврат кредитов и займов, а также уплата по ним процентов, если процентные ставки превышают нормативные;

¨ охрана окружающей среды;

¨ социально-культурные нужды;

¨ материальное стимулирование персонала и т.д.

Рис. 4 Общая схема распределения прибыли СПК «Заря»

Таблица 9 - Данные об использовании чистой прибыли СПК «Заря»

| Показатель | 2006г. | 2007г. | 2008г. |

| Чистая прибыль, тыс.руб. | 2968 | 10000 | 24077 |

| Распределение чистой прибыли, тыс.руб.: | - | - | - |

| в фонд накопления | 2374,4 | 6000 | 16853,9 |

| в фонд потребления | 593,6 | 4000 | 7223,1 |

| в резервный фонд | 0 | 0 | 0 |

| Доля в чистой прибыли, % | - | - | - |

| фонда накопления | 80 | 60 | 70 |

| фонда потребления | 20 | 40 | 30 |

| резервного фонда | 0 | 0 | 0 |

Данные таблицы об использовании чистой прибыли показывают, что за анализируемый период происходит увеличение отчислений в фонд накопления и потребления, за счет чистой прибыли находящейся в распоряжении предприятия.

Распределение прибыли, остающейся в распоряжении предприятия, - одно из направлений внутрифирменного планирования. Отчёт по прибыли представляет собой естественную основу для формирования бюджета по прибыли. Даже если на предстоящий период запланированы те же самые действия, что и в отчётном периоде, прибыль может измениться под воздействием внешних и внутренних условий. Инфляция, изменения в области валютных отношений, в области налогообложения или в области хозяйственного законодательства, изменения в структуре потребления и изменения условий конкуренции – далеко не полный перечень внешних причин для изменения прибыли. Внутри предприятия могут быть приняты решения о новых инвестициях, о производстве нового продукта, об изменении структуры кадров, маркетинговой политики и т.п.

Похожие работы

... . Глава 2: Подбор и разработка систем экономических показателей, используемых при анализе состояния и тенденций развития производственно-финансовой деятельности сельскохозяйственных предприятий 2.1 Уровень производства основных видов сельскохозяйственной продукции Оценка достигнутого уровня производства сельскохозяйственной продукции, изучение темпов роста и выявление резервов ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... с бюджетом одна из основных частей хозяйственного механизма, которая оказывает стимулирующее воздействие на развитие производства предприятий и решение народно хозяйственных задач. Разработка обоснованных взаимоотношений сельскохозяйственных предприятий с финансовой системой является важным вопросом в выравнивании экономических условий хозяйствования и повышении заинтересованности предприятий в ...

0 комментариев