Порядок формирования и распределения доходов сельскохозяйственных предприятий

АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Анализ формирования и распределения доходов СПК «Заря»

Бухгалтерский учет и аудит доходов СПК «Заря»

НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Себестоимость реализованной продукции увеличится на 964200 руб.(321,4*3000)

Направления совершенствования механизма формирования и распределения доходов СПК «Заря»

Налоговый Кодекс Российской Федерации. Части 1 и 2. - М.: ИКК «Статус - Кво-97», 2005. - 600с

Навигация

Бухгалтерский учет и аудит доходов СПК «Заря»

Доходы сельскохозяйственных предприятий: формирование и распределение

115076

знаков

16

таблиц

7

изображений

2.3 Бухгалтерский учет и аудит доходов СПК «Заря»

Формирование полной и достоверной информации на предприятии СПК «Заря» о доходах организации, финансовых результатов и их изменения осуществляет бухгалтерский учет, в соответствии с нормативными актами РФ.

Доходы от обычных видов деятельности принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления принимается цена, по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование аналогичных активов.

Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному курсу на дату признания выручки в бухгалтерском учете.

При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.

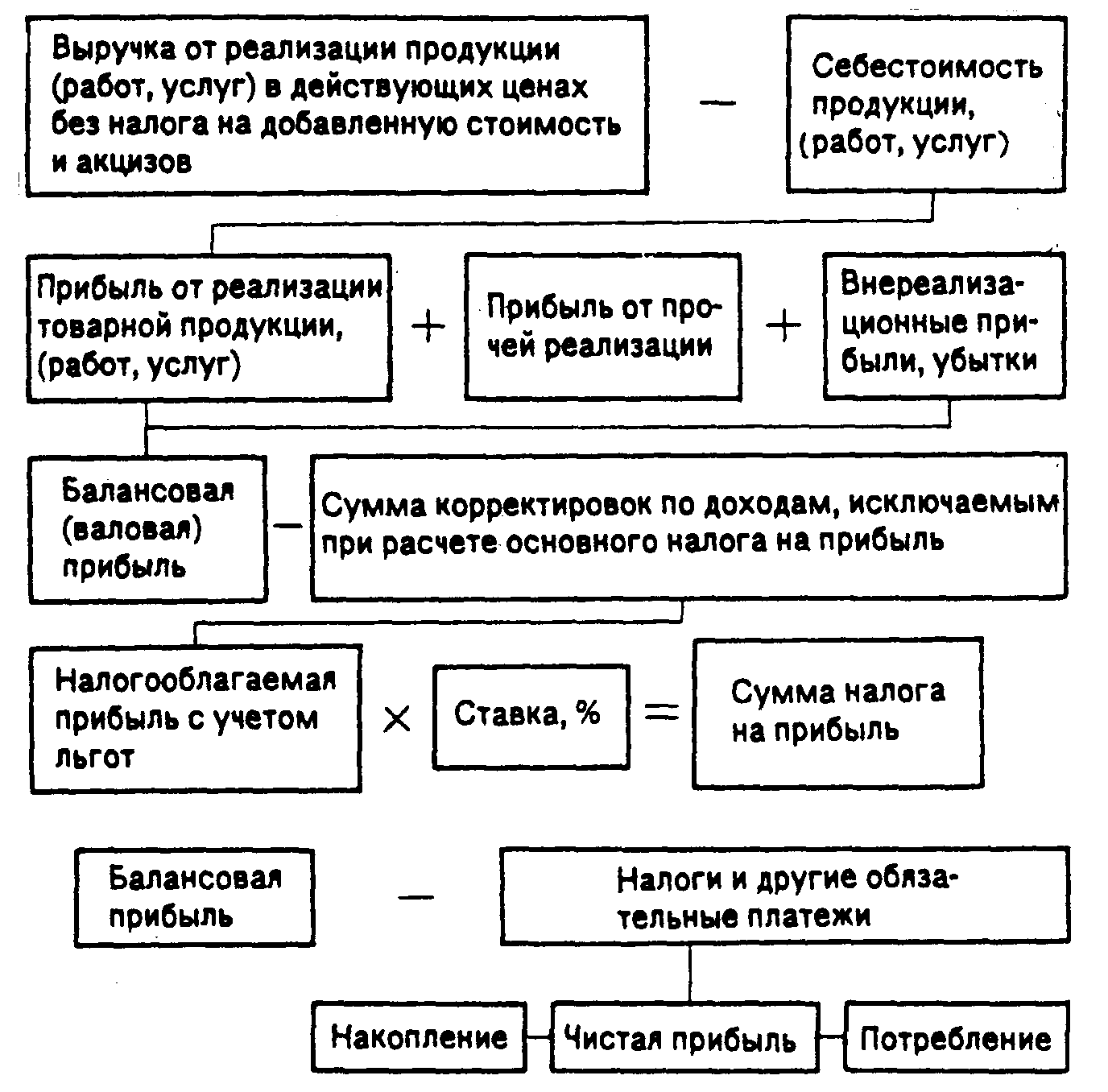

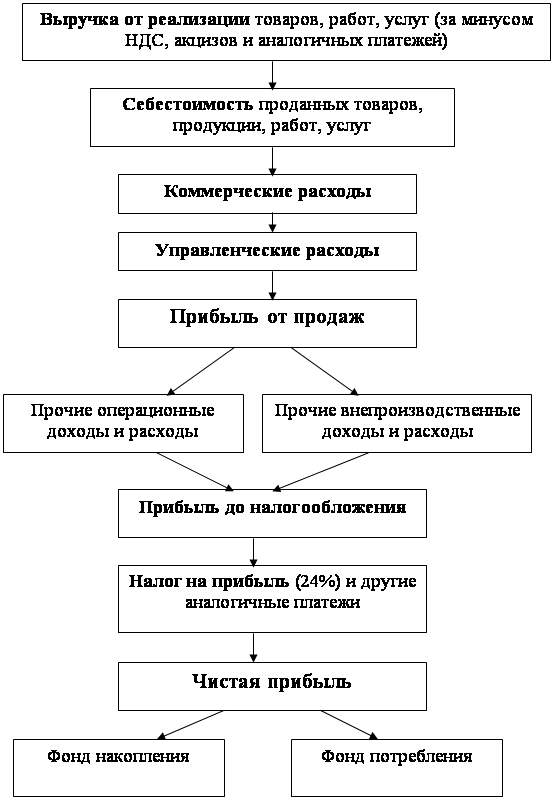

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Этот счет активно-пассивный. Сельскохозяйственные предприятия отражают на данном счете себестоимость и выручку от продажи продукции растениеводства, животноводства, подсобных и прочих производств и хозяйств, выполненных работ, оказанных услуг на сторону, а также прочих товароматериальных ценностей и продукции, заготовленной у населения. Проданную продукцию выполненные работы и оказанные услуги списывают в Дт сч.90 по фактической себестоимости в конце года, а в течение года учёт производятся по плановой себестоимости.

По Кт сч.90 отражается стоимость работ по договорам подряда, определенная по документам и результаты от продажи законченных объектов строительства с Дт сч.62 «Расчеты с покупателями и заказчиками»

Результаты от сдачи проектно-монтажных, и других видов работ разница между договорной стоимостью выполненных работ и их фактической себестоимостью – списывается со сч.90 субсчет «Прибыль/убыток от продаж» на сч.99 «Прибыли и убытки».

Данные по счету 90 используются для формирования накопительных данных к отчету о прибылях и убытках. К сч.90открывают следующие субсчета 90/1 «Выручка» - пассивный, 90/2 «Себестоимость продаж»-активный, 90/3 «НДС»-активный, 90/9 «Прибыль/убыток от продаж»-активно-пассивный.

В течение месяца по сч.90 запись производят в обычном порядке, а по окончании итоги оборота по указанным субсчетам сопоставляются: сумма итогов дебетовых оборотов по субсчетам 90/2,90/3, с итогом кредитовых оборотов по субсч.90/1. выявляется результат, который представляет собой прибыль или убыток от продаж за месяц. Эта сумму записывается заключительным оборотом отчетного месяца по Дт сч.90/9 и Кт сч.99 –если прибыль, и Дт 99 Кт 90/9- если убыток.

Т.о., по окончании каждого месяца на синтетическом счете 90 никакого сальдо не имеется. Однако все субсчета имеют кредитовые или дебетовые сальдо. При составлении годовой отчетности сумма с субсчета 90/1 списывается с Дт в Кт субсчет 90/9.

Аналитический учет по счету 90 организуется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др.

Выполненные работы, оказанные услуги оформляют актом, отгрузку продукции товарно-транспортной накладной, счет фактурой с отражением в книге учета продаж.

Моментом реализации по отгрузки считается время перехода собственности на купленную продукцию. Для этого принят метод определения момента реализации: - отгрузка продукции, - предъявление счета покупателю.

При методе учета продаж (по моменту оплаты) согласно договору поставки переход права собственности на продукцию происходит в момент оплаты. Моментом реализации считается факт получения платежа от покупателя. Для отражения момента оплаты применяют активный счет 45 «товары отгруженные». По Дт – фактической себестоимость отгруженной продукции, по Кт – списание отгруженной и оплаченной продукции.

В настоящее время применяется метод «по отгрузке».

Для учета операционных и внереализационных доходов открывается счет 91 «Прочие доходы и расходы». Счет активно-пассивный. Имеет следующие.субсчета:

91/1 прочие доходы – пассивный

91/2 прочие расходы – активный

91/9 сальдо прочих доходов и расходов - активно-пассивный

Записи по субсчетам 91/1 и 91/2 производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91/2 и кредитового оборота по субсчету 91/1 определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно списывается с субсчета 91/9 на сч.99 «Прибыли и убытки». Таким образом, синтетический счет 91 прочие доходы и расходы сальдо на отчетную дату не имеют. Внереализационные доходы отражаются в бухгалтерском учете на счете 91.

На сч.91 формируется финансовый результат от прочей деятельности предприятия. Ежемесячно сальдо этих счетов переносится на сч.99 «Прибыли и убытки» счет активно-пассивный. По Дт – убытки, по Кт прибыль.

Также на сч.99 относят доходы и расходы от чрезвычайных обстоятельств (наводнение, пожар и т.д.)

Заключительными записями декабря сумма чистой прибыли или убытка переносится на сч.84 «Нераспределенная прибыль (непокрытый убыток)». Счет активно-пассивный. По Дт – сумма непокрытого убытка, по Кт нераспределенная прибыль. Нераспределенный остаток прибыли по счету 84 в первую очередь направляется на выплату доходов учредителям (участникам) организации по итогам утвержденной годовой бухгалтерской отчетности организации.

При недостаточности созданного в организации резервного фонда часть нераспределенной прибыли может быть направлена на увеличение резервного фонда. Собрание акционеров учредителей может принимать решение об увеличении за счет нераспределенной прибыли уставного капитала

Счет 99 закрывается и в балансе не показывается. Данные счета 99 используются при составлении отчета о прибылях и убытках.

На основании решения, на собрании учредителей в следующем году производится распределение прибыли по направлениям, утвержденным собранием.

Таблица 10 – Хозяйственные операции, совершенные в СПК «Заря»

| Содержание хозяйственной операции | Дебет | Кредит |

| 1.Отгружена готовая продукция по фактической себестоимости | 45 | 43 |

| 2.Предъявлен счет покупателям за продукцию по отпускной цене | 62 | 90-1 |

| 3. Отражен НДС полученный | 90-3 | 68 |

| 4.Списана проданная продукция по фактической себестоимости | 90-2 | 45 |

| 5.Списание расходов на продажу | 90-2 | 44 |

| 6. определение финансового результата от продаж | 90-9 | 99 |

| 7. Закрытие счета 90.списание расходов | 90-9 | 90-2,3 |

| 8.Списание доходов | 90-1 | 90-9 |

| 8.организации уплачен штраф за нарушение договора поставки | 51 | 91-1 |

| 9. списана невостребованная кредиторская задолженность | 76,60 | 91-1 |

| 10. Финансовый результат от внереализационных доходов | 91-9 | 99 |

| 11. Закрытие счета 91: списываем доход | 91-1 | 91-9 |

| 12.Списание расхода | 91-9 | 91-2 |

| 13. Налог на прибыль | 99 | 68 |

| 14.Списание чистой прибыли | 99 | 84 |

| 15. Отчисления в резервный фонд | 84 | 82 |

| 16. Увеличение уставного капитала | 84 | 80 |

Аналитический учет по счету 99 «Прибыли и убытки» ведут в ведомости № 76-АПК, которую открывают на год, с вкладными листами. Учет ведут позиционно на основании первичных документов по каждому виду дохода (прибыли) и расхода (убытка).

Итоговые данные ведомости используются для составления квартальной и годовой отчетности ф. № 2 «Отчет о прибылях и убытках».

Проверка бухгалтерской отчетности, учета первичных документов и другой информации о формирования доходов сельскохозяйственных предприятий с целью определения достоверности учета, его полноты и соответствия действующему законодательству и установленным нормативам должна осуществляется на предприятии СПК «Заря» с помощью аудита.

Аудитор, получив представление о системах бухгалтерского учета и внутреннего контроля, имеет достаточной информации для планирования аудита и разработки эффективного подхода к аудиту. Аудитор должен использовать профессиональное суждение для оценки аудиторского риска и проведения аудиторских процедур, необходимых для снижения этого риска до допустимо низкого уровня.

Приступая к проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка сбора, учета, формирования и признания доходов.

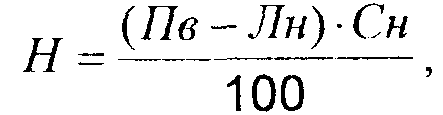

Цель аудита формирования финансовых результатов - установление соответствия применяемой предприятиями методики учета операций по формированию финансовых результатов нормативным документам для установления достоверности конечного финансового результата и бухгалтерской (финансовой) отчетности во всех существенных аспектах.[21]

В задачи аудитора при проверке учета доходов входит следующее

1. оценка соответствия бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета составляющих конечного финансового результата;

2. подтверждение соответствия оформленных предприятием бухгалтерских операций действующему законодательству в области бухгалтерского учета;

3. проверка правильности формирования и отражения прибыли (убытка) от продаж;

4. проверка правильности формирования и отражения прибыли (убытка) от прочих операций;

5. проверка правильности формирования чистой прибыли;

6. проверка правильности учета доходов будущих периодов.

Источники информации при аудите формирования финансовых результатов:

1.Организационно-распорядительные документы: учредительные документы (информация о виде деятельности, способе распределения прибыли), протоколы собраний учредителей (решения о распределении прибыли), учетная политика.

2. Первичная документация: документы, служащие основанием для отражения в учете операций по продаже товаров, оказанию услуг, по учету затрат на производство продукции, и другие первичные документы, служащие основанием для одобрения и отражения в учете хозяйственных операций, связанных с формированием и использованием финансовых результатов.

3. Регистры аналитического и синтетического учета: ведомость № 76-АПК аналитического учета прибылей и убытков (по счету 99 «Прибыли и убытки»), ведомость № 77-АПК аналитического учета нераспределенной прибыли (непокрытого убытка) (по счету 84 «Нераспределенная прибыль (непокрытый убыток)»), Главная книга.

4. Отчетность: Бухгалтерский баланс (форма № 1) (прибыли, убытки), ст. «Доходы будущих периодов», Отчет о прибылях и убытках (форма № 2), Отчет об изменениях капитала (форма № 3) ст. 050 «Нераспределенная прибыль прошлых лет».

В процессе проведения проверки аудитор изучает следующие вопросы:

- принятый предприятием способ отражения выручки от реализации в учетных регистрах бухгалтерского учета;

- согласованность записей синтетического и аналитического учета отгрузки и реализации в разрезе осуществляемых видов деятельности и номенклатуры продукции (работ, услуг);

- наличие документов, подтверждающих своевременность и правильность отражения выручки от реализации на счетах бухгалтерского учета;

- данные аналитического учета затрат, связанных с производством продукции (услуг, работ), их группировка в целях планирования, учета и калькулирования себестоимости;

- согласованность записей синтетического и аналитического учета прочих доходов.

- исполнение и соблюдение договорной дисциплины;

- правильность отражения доходов от предоставления во временное пользование активов предприятия;

- правильность определения прибыли (убытка) от продажи, выбытия основных средств и прочего имущества;

- основания для выбытия объектов основных средств: безвозмездная передача, списание в случае морального и физического износа, ликвидация при авариях и стихийных бедствиях;

- правильность формирования налогооблагаемой базы, применения ставок и арифметических расчетов;

- правильно ли осуществляется учет штрафов, пени, неустоек и сумм возмещения убытков, приняты ли эти суммы к бухгалтерскому учету в размере, определенном судом или признанном должником;

- правильно ли отражаются в учете прибыли прошлых лет, выявленные в отчетном периоде;

- правильно ли отражаются в учете дебиторская задолженность и долги, не реальные для взыскания;

- правильно ли отражаются в учете активы, полученные безвозмездно;

- правильно ли отражаются в учете суммы дооценки активов;

- правильно ли учтен результат от реализации основных фондов и иного имущества, за исключением ценных бумаг.

- правильно ли отражено превышение фактических затрат, включаемых в себестоимость, над установленными лимитами, нормами и нормативами;

- правильно ли учтены операции по безвозмездно полученному имуществу.

- соответствие данных отчета о прибылях и убытках (строк 160, 170, 180, 190) данным аналитического и синтетического учета.

- правильность отражения прибыли (убытка) в течение года на счете 99.

Аудитору необходимо дать оценку систем бухгалтерского учета и внутреннего контроля, принятым в проверяемой организации, чтобы определить вероятность возникновения ошибок, влияющих на достоверность финансовой отчетности.

Немаловажную роль аудит играет и в управлении. Так как, прибегая к различным процедурам проверок можно получить достоверную и объективную информацию, что и заключается в определении аудита. В системе управления аудит занимает промежуточное место между получением информации и принятием управленческого решения.

Похожие работы

... . Глава 2: Подбор и разработка систем экономических показателей, используемых при анализе состояния и тенденций развития производственно-финансовой деятельности сельскохозяйственных предприятий 2.1 Уровень производства основных видов сельскохозяйственной продукции Оценка достигнутого уровня производства сельскохозяйственной продукции, изучение темпов роста и выявление резервов ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... с бюджетом одна из основных частей хозяйственного механизма, которая оказывает стимулирующее воздействие на развитие производства предприятий и решение народно хозяйственных задач. Разработка обоснованных взаимоотношений сельскохозяйственных предприятий с финансовой системой является важным вопросом в выравнивании экономических условий хозяйствования и повышении заинтересованности предприятий в ...

0 комментариев