Порядок формирования и распределения доходов сельскохозяйственных предприятий

АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Анализ формирования и распределения доходов СПК «Заря»

Бухгалтерский учет и аудит доходов СПК «Заря»

НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Себестоимость реализованной продукции увеличится на 964200 руб.(321,4*3000)

Направления совершенствования механизма формирования и распределения доходов СПК «Заря»

Налоговый Кодекс Российской Федерации. Части 1 и 2. - М.: ИКК «Статус - Кво-97», 2005. - 600с

Навигация

Порядок формирования и распределения доходов сельскохозяйственных предприятий

Доходы сельскохозяйственных предприятий: формирование и распределение

115076

знаков

16

таблиц

7

изображений

1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять. Существуют два метода ее определения.

1.Кассовый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах — по мере поступления средств за товары на счета, а при расчетах наличными деньгами — по поступлению денежных средств в кассу предприятия. Метод применяется давно и удобен, предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

2.Метод начисления, при котором выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят вовсе, например, в связи с банкротством покупателя.

Предприятие самостоятельно выбирает метод определения выручки, от реализации исходя из условий хозяйствования и заключаемых договоров. Однако выбранный метод должен устанавливаться на длительный срок и отражаться в учетной политике предприятия.

При использовании в системе бухгалтерского учета и отчетности метода начисления исчисление выручки от реализации продукции (работ, услуг) производится, соответственно, с ранее наступившей даты:

-получения предоплаты (аванса);

-отгрузки продукции, выполнения работ или оказания услуг. При этом датой отгрузки продукции считается день передачи соответствующего товарораспорядительного документа, датой выполнения работ или оказания услуг считается день, когда они были фактически завершены.

Поэтому существует ряд особенностей при определении налоговой базы при различных методах определения выручки от реализации и доходов предприятия.

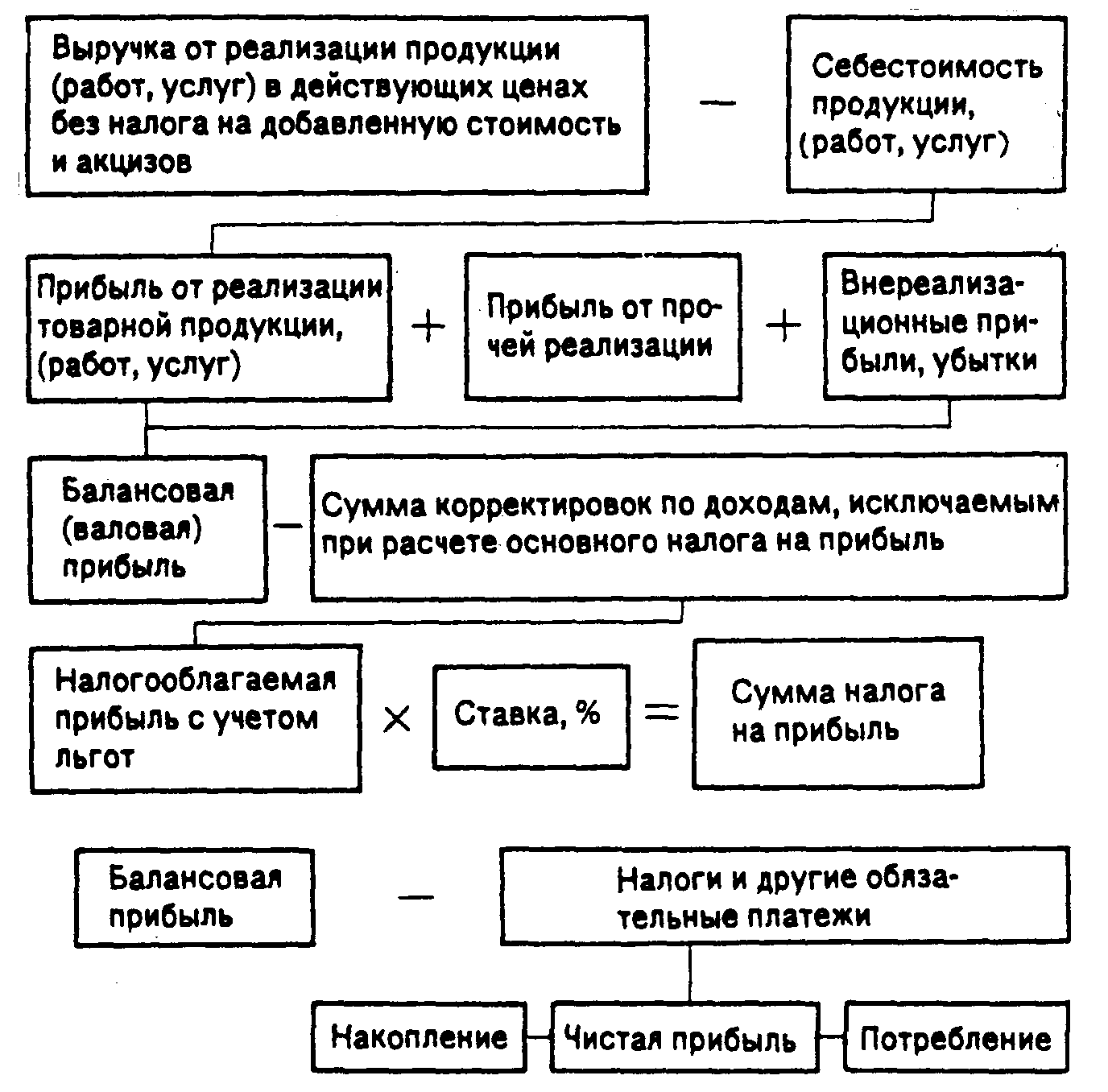

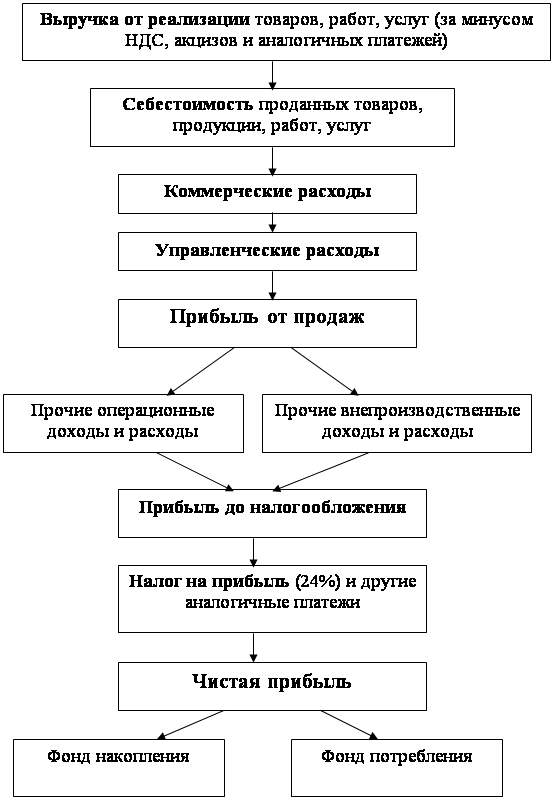

Рис. 1. – Определение момента реализации и выручки от реализации продукции и формирование финансовых результатов

Порядок признания доходов при методе начисления:

1) доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг и имущественных прав (метод начисления);

2)по доходам, относящимся к нескольким отчетным налоговым периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов;

3)для доходов от реализации датой получения дохода признается день отгрузки товаров, работ, услуг, имущественных прав. Днем отгрузки считается день реализации этих товаров, независимо от фактического поступления денежных средств в их оплату;

4)для внереализационных доходов датой получения дохода признается дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

5)при получении дохода от реализации финансовым агентом услуг финансирования под уступку денежного требования, а также дохода от реализации новым кредитором, получившим указанное требование, финансовых услуг, дата получения дохода определяется, как день последующей уступки данного требования или исполнения должником данного требования. При уступке предприятием - продавцом права требования долга третьему лицу дата получения дохода от уступки права требования определяется как день подписания сторонами акта уступки права требования;

6)по кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного периода, доход признается полученным и включается в состав соответствующих доходов ежеквартально. При этом доход определяется предприятием самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на соответствующий квартал.

Порядок определения доходов при кассовом методе:

1)организации имеют право на определение даты получения дохода и осуществления расхода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила 1 млн. руб. за каждый квартал;

2)датой получения дохода признается день поступления средств на счета в банках или в кассу, поступления иного имущества и имущественных прав (кассовый метод);

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли

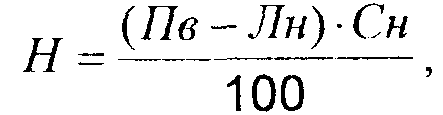

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.[21]

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоение новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсациям работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Похожие работы

... . Глава 2: Подбор и разработка систем экономических показателей, используемых при анализе состояния и тенденций развития производственно-финансовой деятельности сельскохозяйственных предприятий 2.1 Уровень производства основных видов сельскохозяйственной продукции Оценка достигнутого уровня производства сельскохозяйственной продукции, изучение темпов роста и выявление резервов ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... с бюджетом одна из основных частей хозяйственного механизма, которая оказывает стимулирующее воздействие на развитие производства предприятий и решение народно хозяйственных задач. Разработка обоснованных взаимоотношений сельскохозяйственных предприятий с финансовой системой является важным вопросом в выравнивании экономических условий хозяйствования и повышении заинтересованности предприятий в ...

0 комментариев