Теоретические основы анализа и управления платежеспособностью и кредитоспособностью предприятия

Методика и информационная база анализа платежеспособности и кредитоспособности предприятия

Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

Анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант»

Общая оценка финансового состояния предприятия по данным баланса

Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия

Оценка кредитоспособности предприятия

Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

Оценка эффективности предложенных мер

Навигация

Оценка эффективности предложенных мер

Анализ платежеспособности и кредитоспособности предприятия

135084

знака

21

таблица

0

изображений

3.2 Оценка эффективности предложенных мер

В параграфе 3.1 нами были предложены мероприятия по совершенствованию управления платежеспособностью и кредитоспособностью предприятия ООО «Управляющая компания «Спецстройгарант». Теперь необходимо оценить эффективность предложенных мероприятий.

По данным прогнозного бухгалтерского баланса рассчитаем основные коэффициенты платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант».

1) Коэффициент абсолютной ликвидности.

К а.л = (Денежные средства + Краткосрочные вложения) / Краткосрочные обязательства = (стр. 260 ф. №1 + стр. 250 ф. №1) / стр. 690 ф. №1 (1)

К а.л. (на 01.01.2008) = (21+25967)/ 122273= 0,21

К а.л. прогнозный = (21+20967) /65921=0,31

2) Коэффициент промежуточной ликвидности и платежеспособности.

К п.л. = (Денежные средства + краткосрочные фин. вложения + краткосрочная дебиторская задолженность) / Краткосрочные фин. обязательства = (стр. 260 ф. №1 + стр. 250 ф. №1 + стр. 240 ф. №1) / стр. 690 ф. №1 (2)

К п.л. (на 01.01.2008) = (21+25967+94706) / 122273 = 0,98

К п.л. прогнозный = (21+20967+47353) /65921 = 1,04

3) Коэффициент текущей ликвидности (покрытия).

Ктл = Оборотные активы / Краткосрочные обязательства = стр. 290 ф. №1/ стр. 690 ф. №1 (3)

К т.л. (на 01.01.2008) = 126571 / 122273= 1,03

К т.л. прогнозный = 74218/ 65921= 1,13

4) Степень платежеспособности (задолженности) по текущим обязательствам = Краткосрочные обязательства / Среднемесячная выручка (7)

Ст.пл. т.о (на 01.01.2008) = 122273/ (376477:12) = 122273 / 31373= 3,9

Ст.пл. т.о прогнозная = 65921 / (376477:12) = 65921 / 31373= 2,1

5) Коэффициент покрытия долгов собственным капиталом (или коэффициент соотношения собственных и заемных средств (К4)) = Собственный капитал/ (Заемный капитал – доходы будущих периодов – резервы предстоящих расходов) (15)

К покр. долгов (на 01.01.2008) = 15121 / (1500+122274–15094) = 15121/108680 = 0,13

К покр. долговпрогнозный = 15121/ (5500+65921–15094) = 15121/ 56327 = 0,26

6) Коэффициент соотношения дебиторской и кредиторской задолженности = Дебиторская задолженность / Кредиторская задолженность (17)

К соотн. деб. кред. зад-ти (на 01.01.2008) = 94706 / 107180 = 0,9

К соотн. деб. кред. зад-ти прогнозный = 47353/ 30827 = 1,5

7) Оборачиваемость оборотных активов = Выручка / Оборотные активы (20)

К об. ОА (на 01.01.2008) = 376477/126571 = 2,9

К об. ОА прогнозный = 376477/74218 = 5,1

Полученные результаты занесем в сводную табл. №18.

Таблица 18. Некоторые показатели, характеризующие ликвидность и платежеспособность ООО «Управляющая компания «Спецстройгарант» после оптимизации его имущественного комплекса

| Показатель | Рац. значения | На 01.01. 2008 | Прогнозные | Изменение |

| 1 | 2 | 4 | 3 | 5 |

| Коэффициент абсолютной ликвидности | 0,2÷0,5 | 0,21 | 0,31 | +0,10 |

| Коэффициент промежуточной ликвидности | 0,8–1 | 0,98 | 1,04 | +0,06 |

| Коэффициент текущей ликвидности (общий коэффициент покрытия) | 1,5÷2 | 1,03 | 1,13 | +0,1 |

| Степень платежеспособности (задолженности) по текущим обязательствам | ≤ 3 мес. | 3,9 | 2,1 | -1,8 |

| Коэффициент покрытия долгов собственным капиталом (в методике Сбербанка РФ этот коэффициент называется – коэффициент соотношения собственных и заемных средств (К4)) | ≥ 1. | 0,13 | 0,26 | +0,13 |

| Коэффициент соотношения дебиторской и кредиторской задолженности | ≥1 | 0,9 | 1,5 | +0,6 |

| Оборачиваемость оборотных активов, в оборотах | - | 2,9 | 5,1 | +2,2 |

Вывод: проведенные мероприятия по сокращению наиболее ликвидных активов, дебиторской и кредиторской задолженности приведут к следующим положительным изменениям: 1) к повышению значений коэффициентов абсолютной, промежуточной и текущей ликвидности и приведению их величин к более рациональным значениям. Наличие перечисленных видов ликвидности позволит предприятию поддерживать на должном уровне свою платежеспособность как на ближайший отрезок времени, так и на отдаленный период; 2) сроки возможного погашения обязательств сократятся до 2-х месяцев, что позволит отнести данное предприятие к классу платежеспособных предприятий; 3) соотношение дебиторской и кредиторской задолженности примет рациональное значение, где дебиторская задолженность превышает кредиторскую задолженность; 4) сокращение дебиторской задолженности приведет к увеличению оборачиваемости оборотных активов; 5) коэффициент покрытия долгов собственным капиталом увеличился в 2 раза, однако этого недостаточно для восстановления финансовой независимости предприятия. Здесь, как уже отмечалась, нужна работа по повышению прибыльности предприятия. А нераспределенная прибыль будет являться источником собственного капитала.

В число наших рекомендаций по повышению платежеспособности вошло ведение платежного календаря. Мы выяснили, что синхронизация входящих и исходящих денежных потоков позволит высвободить из оборота 627,9 тыс. руб. Если предприятие вложит данные средства в краткосрочные финансовые вложения под 14% годовых, то оно сможет получить дополнительно за год 87,9 тыс. руб. (627,9 х 0,14).

Таким образом, расчетные данные показывают, что сокращение уровня дебиторской и кредиторской задолженности, позволит повысить платежеспособность и кредитоспособность предприятия ООО «Управляющая компания «Спецстройгарант».

Заключение

Целью нашего исследования являлся анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант» и разработка мер по их совершенствованию.

Для достижения поставленной цели мы решили ряд задач поставленных во введении. Перейдем непосредственно к рассмотрению результатов каждой задачи исследования.

Первая задача исследования заключалась в рассмотрении теоретических основ анализа и управления платежеспособностью и кредитоспособностью предприятия.

Мы выяснили, что платежеспособность – это способность предприятия своевременно рассчитываться по своим долговым внешним и внутренним обязательствам за счет достаточного наличия ликвидных активов. А под кредитоспособностью предприятия понимается способность и готовность заемщика возвратить кредит в соответствии с условиями кредитного соглашения. Главной целью оценки кредитоспособности предприятия является оценка перспектив устойчивости его финансового положения на срок пользования кредитом. Главное отличие кредитоспособности от платежеспособности заключается в том, что кредитоспособность понятие более широкое, включающее в себя не только критерии финансового благополучия предприятия, но и его имидж в деловых кругах, способность эффективно использовать заемные средства и готовность (желание) своевременно возвратить заемные средства.

Вторая задача исследования заключалась в общей организационно-экономической характеристике ООО «Управляющая компания «Спецстройгарант». Мы выяснили, что объект нашего исследования ООО «Управляющая компания «Спецстройгарант» это предприятие сферы услуг ЖКХ, которое является управляющей компанией по техническому обслуживанию многоквартирных жилых домов в г. Собинка Владимирской области. Данное предприятие оказывает услуги и выполняет работы по управлению многоквартирным домом, содержанию, текущему и капитальному ремонту общего имущества в многоквартирных домах.

Третья задача исследования заключалась в общей оценке финансового состояния предприятия по данным баланса. Проведенное исследование показало, что в структуре активов анализируемого предприятия на внеоборотные активы приходится лишь 8,87% совокупных активов, а на долю оборотного капитала приходится 91,13%. Оборотный капитал в основном состоит из дебиторской задолженности, а запасы занимают очень незначительную его часть. В структуре пассивов 10,89% занимает собственный капитал, а 89,11% заемный капитал (в том числе 88,03% – краткосрочные обязательства и 1,08% – долгосрочные).

В качестве «плюсов» имущественного положения ООО «Управляющая компания «Спецстройгарант» можно отметить следующее: 1) Высокую долю денежных средств в оборотных активах. Причем произошло существенное увеличение денежных средств (в 5,7 раз) по сравнению с предыдущим годом. 2) Произошло увеличение совокупных активов, что говорит о расширении масштабов деятельности предприятия и о повышении его деловой активности. 3) Произошло фактическое увеличение основных фондов за счет внедрения новых объектов основных средств.

В качестве «минусов» отметим: 1) Собственный капитал занимает всего 10,89% от итога баланса что говорит о высокой зависимости предприятия от заемных источников финансирования. 2) Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия. 3) Произошло существенное увеличение доли кредиторской задолженности предприятия в структуре баланса, которая превысила долю дебиторской задолженности в структуре баланса на 8,98%, что говорит о нарастающих проблемах с расчетами предприятия с дебиторами и кредиторами. 4) Предприятие понесло убытки в размере 6949 тыс. руб.

Четвертая задача исследования заключалась в анализе ликвидности и платежеспособности ООО «Управляющая компания «Спецстройгарант». Проведенный анализ показал, что баланс предприятия неликвиден, поскольку не удовлетворяется первое условие ликвидности: наиболее ликвидные активы не покрывают наиболее срочные обязательства.

За счет высокого объема денежных ресурсов соблюдены условия абсолютной и промежуточной ликвидности предприятия. Однако высокий объем краткосрочных обязательств, не позволяет удовлетворить условие текущей ликвидности. Кроме того, была определена общая неплатежеспособность предприятия, причем по степени задолженности по текущим обязательством оно относится к классу неплатежеспособных предприятий, которое не в состоянии восстановить свою платежеспособность в ближайшие 6 месяцев. Причем, за исследуемый период ликвидность и платежеспособность предприятия снизилась, увеличилась задолженность перед другими организациями.

Пятая задача исследования заключалась в оценке кредитоспособности ООО «Управляющая компания «Спецстройгарант». В ходе исследования мы выяснили, что кредитоспособность организации складывается из ряда показателей финансового состояния, из показателей качественного анализа заемщика. По данным анализа мы определили высокую зависимость предприятия от заемного капитала, низкую финансовую устойчивость, низкую обеспеченность собственными оборотными средствами и низкую степень покрытия долгов собственным капиталом. Кроме того, предприятие является убыточным. Причем за исследуемый период финансовая устойчивость, деловая активность и рентабельность предприятия снизилась.

Прогноз невыполнения клиентом условий договора о кредите по методу Чессера показал, что данное предприятие следует отнести к группе заемщиков, которые не выполнят условий договора.

Основными причинами такого плохого финансового положения предприятия стала плохая работа с дебиторской задолженностью, несвоевременная оплата услуг поставщиков и подрядчиков, нерентабельность основной деятельности.

Качественный анализ выявил следующие отрицательные стороны предприятия как заемщика: малый опыт работы на рынке услуг ЖКХ; короткая (1 год) кредитная история; высокая зависимость предприятия от своевременной оплаты услуг ЖКХ населением, которую очень проблематично обеспечить; низкий уровень образования персонала; отсутствие производственных помещений для обеспечения залога под кредит банка; бизнес не застрахован; авторитарный стиль руководства. Наличие перечисленных отрицательных сторон снижает кредитоспособность ООО «Управляющая компания «Спецстройгарант».

Оценка кредитоспособности предприятия по методике Сбербанка РФ показала, что рассматриваемое предприятие соответствует третьему классу заемщиков, а это означает, что кредитование данного предприятия связано с повышенным риском для банка.

В связи с изложенным, мы рекомендуем Банку либо воздержаться от кредитования ООО «Управляющая компания «Спецстройгарант», либо поднять ставку по кредиту за высокий риск не возврата кредита.

Шестая задача исследования заключалась в разработке мер по совершенствованию управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант». Для улучшения финансового положения предприятия необходимо основные силы предприятия направить на сокращение и эффективное управление дебиторской и кредиторской задолженностью, на повышение рентабельности его основной деятельности.

Во-первых, мы предлагаем сократить дебиторскую задолженность на 47353 тыс. руб. при помощи факторинга и (или) стимулирования оплаты заказчиков, с применением скидок с цены реализации. А в борьбе с просроченной дебиторской задолженностью можно установить санкции за несвоевременную оплату – штрафы и пени. Вырученные средства следует направить на сокращение кредиторской задолженности.

Во-вторых, мы предлагаем сократить денежные средства на 5000 тыс. руб. и их также направить на погашение кредиторской задолженности.

В-третьих, необходимо реструктуризировать часть кредиторской задолженности в краткосрочные и долгосрочные займы и кредиты. Так 20000 тыс. руб. следует перевести в краткосрочные займы, а 4000 тыс. руб. – в долгосрочные.

В результате проведенных мероприятий кредиторская задолженность сократится более чем в 3 раза, а баланс предприятия примет более рациональную структуру. После составления прогнозного баланса с учетом проведенных операций, мы рассчитали ряд финансовых показателей. В результате их анализа можно сделать вывод, что проведенные мероприятия приведут к повышению ликвидности и платежеспособности предприятия. Сроки возможного погашения обязательств сократятся до 2‑х месяцев, что позволит отнести данное предприятие к классу платежеспособных предприятий. Соотношение дебиторской и кредиторской задолженности примет рациональное значение, где дебиторская задолженность будет превышать кредиторскую задолженность. Сокращение дебиторской задолженности приведет к увеличению оборачиваемости оборотных активов. Повысится степень покрытия долгов собственным капиталом.

Для повышения платежеспособности предприятия мы рекомендуем ежемесячно составлять платежный календарь. В результате чего произойдет синхронизация входящих и исходящих денежных потоков, что позволит высвободить из оборота 627,9 тыс. руб., вложить их в краткосрочные финансовые вложения и получить дополнительно прибыль за год 87,9 тыс. руб.

Для укрепления уровня кредитоспособности ООО «Управляющая компания «Спецстройгарант» недостаточно будет только перечисленных мероприятий, в целом необходимо разработать комплексную стратегию управления финансами организации, которая обязательно должна в себя включить направления по повышению рентабельности производства (это и рационализация ценовой политики, сокращение издержек, экономия ресурсов, предоставление дополнительных прибыльных видов услуг) и по управлению дебиторской задолженностью (организация работы с должниками, предоставление скидок за предоплату, организация претензионной работы с просроченной дебиторской задолженностью).

Кроме того, мы предлагаем на коммерческой основе начать оказывать услуги, которые не входят в круг основных обязанностей предприятия. Это могут быть, например, внутренние санитарно-технические работы; услуги по ремонту жилых помещений собственников многоквартирных домов: штукатурные и малярные работы, стекольные, обойные, облицовочные и другие работы. Оказание подобных услуг населению может существенно увеличить выручку предприятия и соответственно его прибыль от реализации.

Также в целях повышения собственной кредитоспособности, предприятие должно заботиться о своем благоприятном имидже в деловых кругах и формировать положительную кредитную историю.

Таким образом, в ходе дипломного исследования все задачи, сформулированные во введении, были решены.

Список используемых источников информации

Нормативные акты:

1. Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ (с изменениями и дополнениями)

2. Жилищный кодекс Российской Федерации от 29 декабря 2004 г. №188-ФЗ (с изменениями и дополнениями)

3. Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями)

4. Федеральный закон от 8 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» (с изменениями и дополнениями)

5. Методические указания по проведению анализа финансового состояния организаций / Приказ ФСФО РФ от 23 января 2001 г. №16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 / Утв. приказом Минфина РФ от 6 июля 1999 г. №43н) (с изменениями от 18 сентября 2006 г.)

7. Правила и нормы технической эксплуатации жилищного фонда (утв. постановлением Госстроя РФ от 27 сентября 2003 г. №170)

8. Регламент предоставления кредитов юридическим лицам Сбербанком России и его филиалами от 8 декабря 1997 г. №285-р (утв. Комитетом Сбербанка РФ по предоставлению кредитов и инвестиций) (с изм. и доп. от 29 января 1999 г.).

9. Распоряжение ФСФО РФ от 20 декабря 2000 г. №226-р «О мониторинге финансового состояния организаций и учете их платежеспособности»10. Приказ Минфина РФ от 22 июля 2003 г. №67н «О формах бухгалтерской отчетности организаций» (с изменениями от 18 сентября 2006 г.)

11. Положение ЦБ РФ от 26 марта 2004 г. №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (с изменениями от 12 декабря 2006 г.).

Монографии:

12. Абрютина М.С. Экспресс-анализ финансовой отчетности: методической пособие. – М: Дело и Сервис, 2003. – 424 с.

13. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования (2-е изд). Управленческая методическая разработка. – М.: «БДЦ-пресс», 2004. – 254 с.

14. Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий): учебник. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2007. – 608 с.

15. Кабушкин С.Н. Управление банковским кредитным риском: Учебное пособие. – М.: Новое знание, 2004. – 235 с.

16. Остапенко В.В. Финансы предприятий: Учеб. пособие / В.В. Остапенко. -2-е изд., испр. и доп. – М.: Омега-Л, 2004. -338 с.

17. Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие. – М.: КНОРУС, 2007. – 320 с.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. -3-е изд., перераб. и доп. М.: ИНФРА-М, 2004. – 425 с.

19. Савицкая Г.В. Экономический анализ: Учеб. / Г.В. Савицкая. – 10-е изд., испр. – М.: Новое знание, 2004. – 640 с.

20. Ткачук М.И., Киреева Е.Ф. Основы финансового менеджмента: Учеб. пособие / М.И. Ткачук. Е.Ф. Киреева. – 2-е изд., стереотип. – Мн.: Книжный Дом; Экоперспектива, 2005. – 537 с.

21. Финансовый менеджмент: учебник / кол. авторов; под ред. проф. Е.И. Шохина. – М.: КНОРУС, 2008. – 480 с.

22. Финансы и кредит: Учебн. пособие / под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2004. – 450 с.

23. Шеремет А.Д. Теория экономического анализа: Учебник. – 2-е изд., доп. – М.: ИНФРА-М, 2005. -638 с.

24. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М: ИНФРА-М, 2004. – 538 с.

25. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учебное пособие / Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2004. – 424 с.

Периодическая литература:

26. Давыдов Р.А. Управление кредитными рисками и методы их оценки при кредитовании // «Банковское кредитование». – 2007. – №2. – С. 15–21.

27. Даллакян А. Управление кредитным риском // «Бухгалтерия и банки». – 2006. – №1. – С. 28–45.

28. Евстифеев А. Кредит как актив // «Бухгалтерия и банки». – 2005. – №4. – С. 15–19.

29. Квалификационный экзамен // «Финансовая газета. Региональный выпуск». – 2006. – №29. – С. 15

30. Киперман Г. Управление дебиторской задолженностью // «Финансовая газета. Региональный выпуск». – 2006. – №12. – С. 18–25.

31. Норд К.В. Обзор зарубежных моделей анализа кредитоспособности заемщика // «Внедрение МСФО в кредитной организации». – 2006. – №4. – С. 21–27.

32. Почекутов М.П. Оценка реальной ликвидности активов предприятия // Финансовый менеджмент. – 2005. – №4. – С. 4–7

33. Сальников К. Кредитоспособность и платежеспособность – есть ли разница? // «Банковское дело в Москве». – 2006. – №8. – С. 31–32.

34. Седова Е.И. Анализ бухгалтерской (финансовой) отчетности. Оценка структуры имущества предприятия и источников его формирования // «Консультант бухгалтера». – 2006. – №11. – С. 15–21.

35. Седова Е.И. Анализ бухгалтерской (финансовой) отчетности. Оценка структуры имущества предприятия и источников его формирования // «Консультант бухгалтера». – 2006. – №11. – С. 19–24.

36. Сорокин М.Ю. Банковское кредитование малого бизнеса в России // «Банковское кредитование». – 2006. – №3. – С. 31–34.

37. Титова И.М. Банковский кредит глазами юриста и бухгалтера // «Налоговый учет для бухгалтера». – 2006. – №5. – С. 22–29.

Интернет-источники:

38. Волков С.Н. Оценивание кредитного риска: теоретико-вероятностные подходы // www.hedging.ru

39. Помазанов М. Количественный анализ кредитного риска портфеля российских заемщиков // www.egartech.ru

40. Служба тематических толковых словарей // www.glossary.ru

Похожие работы

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

... по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности. [26, с.211] Анализ платежеспособности необходим для: - Самой организации при оценке и прогнозировании финансовой деятельности; - Банков с целью удостоверения в кредитоспособности заемщика; - Партнеров в целях выяснения финансовых возможностей организации при предоставлении коммерческого ...

... и платежные обязательства предприятия: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая ...

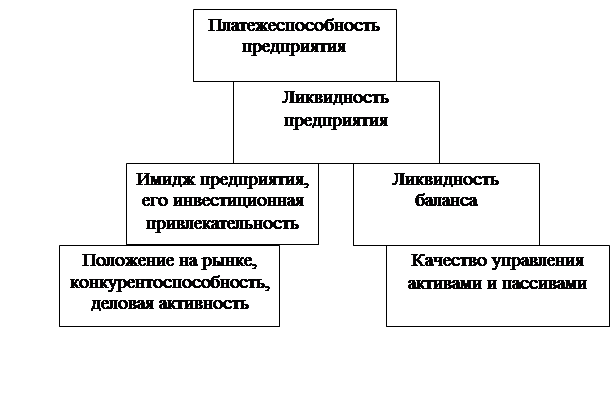

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

0 комментариев