Теоретические основы анализа и управления платежеспособностью и кредитоспособностью предприятия

Методика и информационная база анализа платежеспособности и кредитоспособности предприятия

Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

Анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант»

Общая оценка финансового состояния предприятия по данным баланса

Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия

Оценка кредитоспособности предприятия

Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

Оценка эффективности предложенных мер

Навигация

Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

Анализ платежеспособности и кредитоспособности предприятия

135084

знака

21

таблица

0

изображений

1.3 Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

Управление платежеспособностью и кредитоспособностью предприятия в условиях рынка является одним из основных направлений управленческой деятельности. Эффективное управление платежеспособностью и кредитоспособностью предприятия позволяет хозяйствующему субъекту оперативно решать задачи выживания в условиях конкурентной борьбы и иметь возможность своевременно и в необходимом объеме получения и погашения заемных средств. Высокий уровень платежеспособности и кредитоспособности предприятия дает возможность максимизировать его прибыль и рентабельность деятельности, за счет привлечения дополнительных источников финансирования. Все это повышает стоимость самого предприятия, обеспечивает его инвестиционную привлекательность и надежную перспективу.

Возможность своевременного погашения предприятием банковской ссуды зависит от ряда факторов. Перечислим основные из них:

– достаточный объем наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) для покрытия наиболее срочных обязательств предприятия (как правило, это кредиторская задолженность);

– оптимальный размер производственных запасов. При неоправданно большом объеме производственных запасов происходит отток свободных денежных ресурсов в запасы, что снижает платежеспособность предприятия;

– выполнение плана по производству и реализации продукции позволяет получить достаточный объем валовой выручки, которая является основным источником погашения обязательств предприятия. Кроме того, невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли, может привести к недостатку собственных источников самофинансирования предприятия, что отрицательно скажется на его финансовой устойчивости (и как следствие к снижению рейтинга предприятия как заемщика);

– оптимальное соотношение дебиторской и кредиторской задолженности. Каждое предприятие должно стремиться к такому соотношению дебиторской и кредиторской задолженности, где их показатели будут примерно равны (или при небольшом превышении дебиторской задолженности). Высокая доля дебиторской задолженности будет свидетельствовать о нерациональном отвлечении средств в дебиторскую задолженность. Высокая доля кредиторской задолженности также будет являться негативным фактором, свидетельствующим о низкой платежной дисциплине предприятия-заемщика перед поставщиками. В свою очередь, наличие просроченной кредиторской задолженности может вовлечь предприятие в судебные разбирательства, что в значительной степени снизит имидж предприятия как потенциального заемщика;

– финансовое благополучие клиентов предприятия. Иногда причиной неплатежеспособности является не бесхозяйственность предприятия, а несостоятельность его клиентов;

– выбор оптимального режима налогообложения. Высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов может стать одной из причин неплатежеспособности субъекта хозяйствования.

С учетом перечисленных факторов, хозяйствующие субъекты должны строить свою систему управления финансами таким образом, чтобы обеспечить предприятию достаточный объем свободных финансовых ресурсов, позволяющих своевременно и в полном объеме финансировать все текущие потребности предприятия.

Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками, банками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой – платежные обязательства на этот же период (1,5, 10, 15 дней, 1 месяц) [19, с. 581].

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и других.

Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант, если соотношение платежных средств и платежных обязательств будет составлять единицу или немного больше.

Платежный календарь обеспечивает ежедневный контроль поступления и расходования денежных средств, позволяет синхронизировать положительные и отрицательные денежные потоки, определить приоритетность платежей по степени их влияния на финансовые результаты. Таким образом, он является важным инструментом оперативного управления текущей платежеспособностью предприятия.

Кроме составления платежного календаря финансовые менеджеры предприятия могут разрабатывать мероприятия по ускорению привлечения денежных средств и замедлению их выплат.

В число мероприятий по ускорению привлечения денежных средств в краткосрочном периоде может входить:

– обеспечение частичной и полной предоплаты за продукцию (услуги) пользующуюся большим спросом на рынке;

– сокращение сроков предоставления товарного кредита;

– увеличения размера ценовых скидок для реализации продукции за наличный расчет;

– ускорение инкассации просроченной дебиторской задолженности;

– использование современных форм реинвестирования дебиторской задолженности (учета векселей, факторинга, форфейтинга).

В число мероприятий по замедлению выплат денежных средств в краткосрочном периоде могут входить:

– увеличение согласованности с поставщиками сроков предоставления предприятию товарного кредита;

– использование флоута (периода прохождения выписанных платежных документов до их оплаты) для замедления инкассации собственных платежных документов;

– приобретение долгосрочных активов на условиях лизинга;

– реструктуризация полученных кредитов путем перевода краткосрочных в долгосрочные [19, с. 492].

Но поскольку данные мероприятия, повышая уровень абсолютной платежеспособности предприятия в краткосрочном периоде, могут создать проблемы дефицитности денежных потоков в будущем, то параллельно должны быть разработаны меры по сбалансированности дефицитного денежного потока в долгосрочном периоде.

В число мероприятий по ускорению привлечения денежных средств в долгосрочном периоде может входить:

– дополнительная эмиссия акций;

– дополнительный выпуск облигационного займа;

– привлечение долгосрочных кредитов;

– продажа части долгосрочных финансовых вложений;

– продажа или сдача в аренду неиспользуемых видов основных средств.

В число мероприятий по замедлению выплат денежных средств в долгосрочном периоде могут входить:

– снижение суммы постоянных издержек предприятия;

– сокращение объема реальных инвестиций;

– сокращение объема финансовых инвестиций;

– передача в муниципальную собственность объектов соцкультбыта [19, с. 493].

Кроме перечисленных мероприятий повысить платежеспособность предприятия можно путем:

– снижения суммы постоянных издержек предприятия;

– снижения уровня переменных издержек;

– проведения эффективной налоговой политики;

– использование методов ускоренной амортизации;

– продажи неиспользуемых видов основных средств, нематериальных активов и запасов.

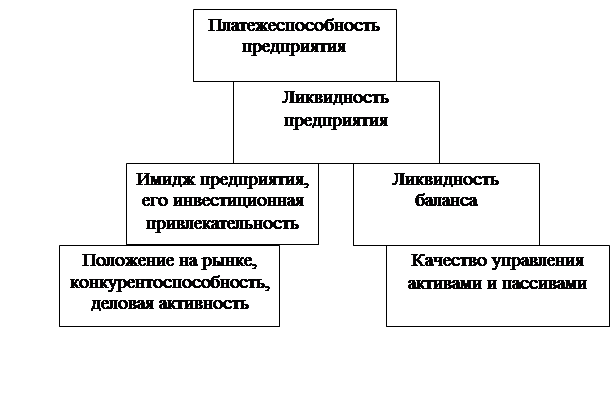

Важной составляющей кредитоспособности предприятия является качество управления предприятием. Некачественное или сомнительное управление существенно снижает кредитоспособность предприятия-заемщика. В связи с этим каждый элемент качества управления, представленный в табл. №6 должен быть элементом управления кредитоспособностью.

Таблица 6. Нефинасовые элементы кредитоспособности предприятий [27, с. 28–45]

| Элемент | Измеритель |

| 1 | 2 |

| 1. Положительная кредитная история | Честный и надежный заемщик |

| 2. Компетенция в вопросах основной деятельности | Соответствующий опыт Эффективная операционная деятельность Хорошее управление финансами Умение работать на рынке Доступ к требуемой технологии |

| 3. Компетенция в вопросах организации | Надежная организация Соответствующая структура владения Эффективное измерение результатов деятельности Надежные резервы Гибкое реагирование Эффективный контроль |

4. Стратегия | Сильное планирование Ориентация на цели Готовность к неопределенным обстоятельствам Правильная реакция на негативные события Правильная реакция на открывающиеся возможности |

| 5. Тенденции | Динамика роста Перспективы |

| 6. Спрос | Размер рынка и качественные показатели Факторы ценообразования Схемы сбыта Стабильность спроса Заменитель продукта |

| 7. Предложение | Характеристика поставщиков Риски поставок |

| 8. Конкуренция | Интенсивность конкуренции |

Поддержание на должном уровне положительного имиджа предприятия, позволит ему иметь дополнительные преимущества при получении займов и кредитов.

Похожие работы

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

... по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности. [26, с.211] Анализ платежеспособности необходим для: - Самой организации при оценке и прогнозировании финансовой деятельности; - Банков с целью удостоверения в кредитоспособности заемщика; - Партнеров в целях выяснения финансовых возможностей организации при предоставлении коммерческого ...

... и платежные обязательства предприятия: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая ...

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

0 комментариев