Теоретические основы анализа и управления платежеспособностью и кредитоспособностью предприятия

Методика и информационная база анализа платежеспособности и кредитоспособности предприятия

Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

Анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант»

Общая оценка финансового состояния предприятия по данным баланса

Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия

Оценка кредитоспособности предприятия

Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

Оценка эффективности предложенных мер

Навигация

Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

Анализ платежеспособности и кредитоспособности предприятия

135084

знака

21

таблица

0

изображений

3 Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

3.1 Меры по совершенствованию управления платежеспособностью и кредитоспособностью предприятия

Поскольку анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант» выявил неплатежеспособность предприятия, неликвидность баланса, недостаток оборотных активов для поддержания текущей ликвидности предприятия, финансовую неустойчивость и высокую зависимость от заемного капитала, а также убыточность основной деятельности предприятия. А по методике определения кредитоспособности предприятия Сбербанка РФ, ООО «Управляющая компания «Спецстройгарант» получило низкий рейтинг, который свидетельствует о высоком риске кредитования данного предприятия. Таким образом, анализ определил ООО «Управляющая компания «Спецстройгарант» как неплатежеспособное и некредитоспособное предприятие.

Основными причинами такого положения предприятия стала плохая работа с дебиторской задолженностью, несвоевременная оплата услуг поставщиков и подрядчиков, недостаток производимых рентабельных видов работ, услуг.

Для улучшения финансового положения предприятия необходимо основные силы предприятия направить на сокращение и эффективное управление дебиторской и кредиторской задолженностью.

Мы рекомендуем ООО «Управляющая компания «Спецстройгарант» сократить дебиторскую задолженность в 2 раза на сумму 47353 тыс. руб. Тогда размер дебиторской задолженности составит 94706–47353 = 47353 тыс. руб. Вырученную сумму в размере 47353 тыс. руб. следует направить на частичное погашение просроченной кредиторской задолженности. Тогда размер кредиторской задолженности сократится и составит 107180 – 47353 = 59827 тыс. руб.

Отметим, что инструментами сокращения дебиторской задолженности могут быть факторинг и (или) стимулирование оплаты заказчиков, с применением скидок с цены реализации. А в борьбе с просроченной дебиторской задолженностью можно установить санкции за несвоевременную оплату – штрафы и пени.

Факторинг является эффективным средством сокращения потерь от задержки заказчиком расчетов с поставщиками. Он позволяет наиболее быстро восстановить ликвидность активов ООО «Управляющая компания «Спецстройгарант».

По определению факторинг – это финансирование факторинговой компанией (как правило – банком) поставщика под уступку денежного требования к заказчику. Фактически факторинговая фирма кредитует поставщика под залог права требования долга: сразу после заключения соглашения (как правило, в течение 2–3 дней) банк переводит на счет поставщика от 70 до 90% от суммы долга, а остальную часть – от 10 до 30% за вычетом процентов за кредит и комиссионного вознаграждения перечисляют после инкассации задолженности. Ставка процента за кредит не отличается от обычной ставки по краткосрочным кредитам (например, 14% годовых), а размер комиссионного вознаграждения составляет от 1 до 3% от суммы долга [30, с. 18–25].

Для управления дебиторской задолженность на ООО «Управляющая компания «Спецстройгарант» необходимо разработать соответствующий регламент управления дебиторской задолженностью, в котором обязательно должны быть указаны должностные лица, принимающие участие в данном процессе, а далее внедрить процедуру на предприятии. Управление дебиторской задолженностью должно включать в себя следующие обязательные процедуры:

– учет расчетов с дебиторами;

– анализ и ранжирование дебиторской задолженности (по дате возникновения, по сумме, по менеджерам, ответственным за работу с данным дебитором, и др.);

– регулярную работу с текущей дебиторской задолженностью:

– претензионную работу с просроченной дебиторской задолженностью;

– процедуру взыскания просроченной дебиторской задолженности через суд.

Целесообразно установить на предприятии лимит на дебиторскую задолженность, при превышении которого должно прекращаться предоставление услуг дебитору.

Кроме того, необходимо вести систематически проверку платежной дисциплины и деловой репутации дебиторов предприятия и ежедневный мониторинг состояния дебиторской задолженности.

И как уже отмечалось, одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности, является система пеней и штрафов. Она применяется в случае нарушения сроков оплаты, установленных графиком погашения задолженности, и должна быть предусмотрена в договоре.

Следующим мероприятием должно стать сокращение объема денежных средств на сумму 5000 тыс. руб. Эти средства необходимо направить на частичное погашение кредиторской задолженности. При этом, объем наиболее ликвидных активов предприятия сократится и составит 25988–5000 = 20988 тыс. руб. А объем кредиторской задолженности сократится на 5000 тыс. руб. и составит 59827–5000 = 54827 тыс. руб.

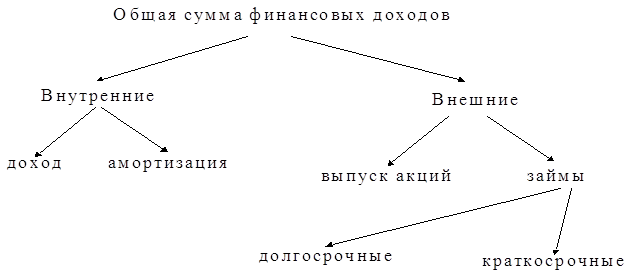

Далее необходимо реструктуризировать часть кредиторской задолженности в краткосрочные и долгосрочные займы и кредиты. А именно, часть кредиторской задолженности на сумму 20000 тыс. руб. следует перевести в краткосрочные займы и кредиты, а другую часть на сумму 4000 тыс. руб. перевести в долгосрочные займы и кредиты. В этом случае кредиторская задолженность сократится и составит 54827 -4000 – 20000= 30827 тыс. руб. При этом краткосрочные займы и кредиты составят 20000 тыс. руб., а долгосрочные займы и кредиты составят 1500+4000 = 5500 тыс. руб.

В результате проведенных мероприятий составим прогнозный бухгалтерский баланс предприятия и представим его в табл. №16.

Таблица 16. Прогнозный бухгалтерский баланс ООО «Управляющая компания «Спецстройгарант»

| Активы | Пассивы |

| ||

| Статьи | Сумма (тыс. руб.) | Статьи | Сумма (тыс. руб.) |

|

| I. Внеоборотные активы | 12324 | III. Капитал и резервы | 15121 |

|

| – основные средства | 10491 |

| ||

| – отложенные налоговые активы | 1833 |

| ||

| II. Оборотные активы | 74218 | IV. Долгосрочные обязательства | 1500+4000=5500 |

|

| – запасы; | 5692 | V. Краткосрочные обязательства | 65921 |

|

| – НДС | 185 |

| ||

| – дебиторская задолженность менее 12 мес.; | 94706 – 47353 = 47353 | |||

| – займы и кредиты | +20000 | |||

| -кредиторская задолженность; | 107180–47353–5000–20000–4000=30827 | |||

| – краткосрочные финансовые вложения; | 21 | |||

| – доходы будущих периодов; | 15094 | |||

| -денежные средства | 25967–5000=20967 |

| ||

| Баланс | 86542 | Баланс | 86542 |

|

Кроме перечисленных мероприятий по оптимизации структуры баланса, ООО «Управляющая компания «Спецстройгарант» для поддержания своей платежеспособности должна добиться сбалансированности денежных потоков, поскольку и дефицит, также как и избыток денежных ресурсов отрицательно влияет на результаты хозяйственной деятельности. Так, при дефицитном денежном потоке снижается ликвидность и уровень платежеспособности предприятия, что приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда. А при избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, замедляется оборачиваемость капитала по причине простоя денежных средств, теряется часть потенциального дохода в связи с упущенной выгодой от прибыльного размещения денежных средств в операционном или инвестиционном процессе.

Балансировка и синхронизация денежных потоков может быть отрегулирована платежным календарем, который можно составлять на ООО «Управляющая компания «Спецстройгарант» каждый месяц. Платежный календарь даст возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия.

В случае значительного превышения притока денежных средств необходимо направлять свободные денежные средства на краткосрочные финансовые вложения. Составим приблизительный платежный календарь на 10 дней (см. табл. №17).

Таблица 17. Оперативный платежный календарь ООО «Управляющая компания «Спецстройгарант» на 31 день с 01.01.2008 г. по 31.01.2008 г.

| Платежные средства | Сумма, тыс. руб. | Платежные обязательства | Сумма, тыс. руб. |

| Остаток денежных средств (ф. №4 стр. 010) | 376 | Выплата заработной платы | 9010 |

| Поступления денежных средств от реализации продукции (погашение краткосрочной дебиторской задолженности) | 33486 + 1555 | Отчисления в бюджет и фонды | 3138 |

| Поступления по инвестиционной деятельности | - | ||

| Поступления от финансовой деятельности | 1787 | Оплата поставщикам и подрядчикам (погашение краткосрочной кредиторской задолженности) | 18605 + 2462 |

| Приобретение основных средств | - | ||

| Займы предоставленные другим организациям | - | ||

| Погашение по финансовой аренде | 36 | ||

| Прочие выплаты | - | ||

| Итого | 37204 | Итого | 33251 |

| Превышение платежных средств над обязательствами | 3953 | ||

| Баланс | 37204 | Баланс | 37204 |

В результате составления платежного календаря мы выяснили, что превышение свободных денежных средств над обязательствами составляет 3953 тыс. руб. В идеальном варианте коэффициент соотношения платежных средств и обязательств должен быть равным единице (1) или немного больше, например 1,1 (т.е. платежные поступления должны превышать платежные обязательства на 10%).

А 10% от суммы платежных обязательств составляет 33251 х 0,1 = 3325,1 тыс. руб. Следовательно, от суммы превышения платежных обязательств нам необходимо оставить для поддержания нормальной платежеспособности предприятия 33251+3325,1=36576,1 тыс. руб., а оставшуюся сумму 37204–36576,1= 627,9 тыс. руб. было бы рациональнее использовать в краткосрочных финансовых вложениях, которые принесут предприятию дополнительную прибыль в виде банковского процента.

Как показало наше исследование, причиной низкой кредитоспособности ООО «Управляющая компания «Спецстройгарант» является низкий уровень рентабельности продаж, активов и собственного капитала. Для повышения рентабельности, необходимо найти резервы снижения себестоимости работ (услуг) ООО «Управляющая компания «Спецстройгарант» за счет увеличения объема их выполнения и сокращения затрат на их выполнение.

Итак, для повышения рентабельности производства предприятию необходимо:

– рационализовать ценовую политику;

– организовать экономию издержек, в том числе за счет более рационального использования материальные ресурсов (топлива, материалов, энергии);

– использовать эффект производственного рычага;

– сократить долю постоянных издержек на управленческий персонал, на содержание объектов недвижимости;

– постоянно выявлять и выпускать в большем объеме наиболее популярные у покупателей и прибыльные виды продукции;

– с целью сокращения расходов и повышения эффективности основной деятельности в отдельных случаях целесообразно отказаться от некоторых малоприбыльных видов деятельности;

– при низкой рентабельности продукции необходимо стремиться к ускорению оборота активов и его элементов, в этой связи возможно целесообразно увеличит число рабочих смен на предприятии.

В то же время производительность активов в значительной степени обусловливается внутренними факторами деятельности организации, такими как менеджмент и инвестиционная политика, следовательно, предприятию ООО «Управляющая компания «Спецстройгарант» следует разработать мероприятия по улучшению системы управления предприятием

Кроме того, мы предлагаем на коммерческой основе начать оказывать услуги, которые не входят в круг основных обязанностей предприятия. Это могут быть, например, внутренние санитарно-технические работы; услуги по ремонту жилых помещений собственников многоквартирных домов: штукатурные и малярные работы, стекольные, обойные, облицовочные и другие работы. Оказание подобных услуг населению может существенно увеличить выручку предприятия и соответственно его прибыль от реализации.

Необходимо также отметить, что в целях повышения собственной кредитоспособности, предприятие должно заботиться о собственном имидже в деловых кругах, а именно пытаться зарекомендовать себя в качестве надежного партнера, своевременно исполняющего все свои обязательства. Положительная кредитная история, участие в крупных проектах, высокое качество выпускаемых товаров и услуг, высокая квалификация и устойчивость положения руководства, адаптивность к новым методам управления и технологиям, влиятельность в деловых и финансовых кругах, – все это будет способствовать улучшению имиджа ООО «Управляющая компания «Спецстройгарант», а значит и укреплению его кредитоспособности.

Похожие работы

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

... по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности. [26, с.211] Анализ платежеспособности необходим для: - Самой организации при оценке и прогнозировании финансовой деятельности; - Банков с целью удостоверения в кредитоспособности заемщика; - Партнеров в целях выяснения финансовых возможностей организации при предоставлении коммерческого ...

... и платежные обязательства предприятия: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая ...

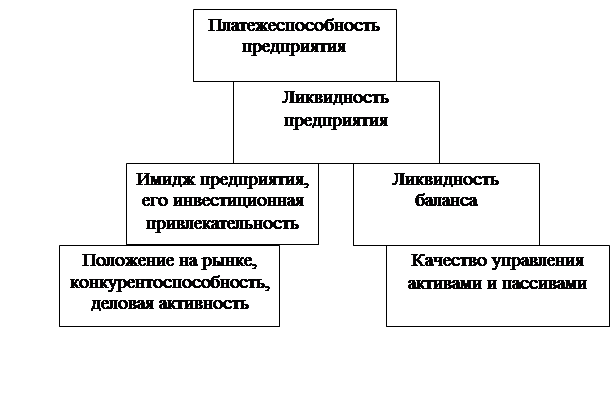

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

0 комментариев