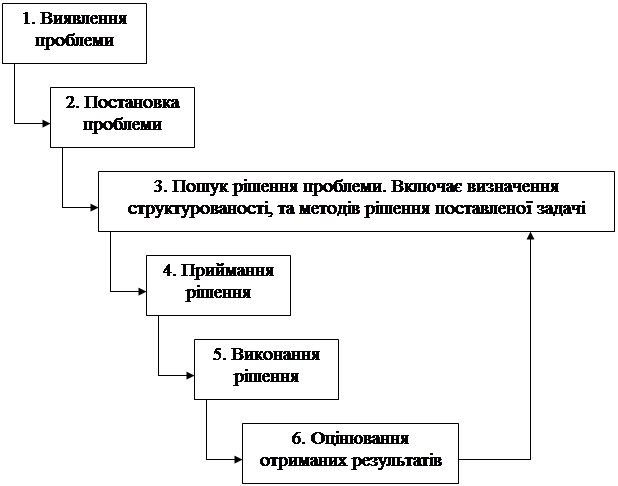

Значення фінансового аналізу як інструменту для прийняття рішення

Програмно-інформаційне забезпечення

Загальна оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік

Постановка транспортної задачі

Складання опорного плану

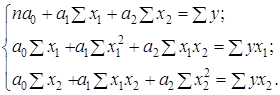

Вирішення транспортної задачі за допомогою додатків Ms.Excel

Економічна доцільність впровадження інформаційної системи

Заходи пожежної безпеки під час застосування відкритого вогню

Порядок огляду, приведення до пожежобезпечного стану і закриття приміщень, корпусів, будівель тощо після закінчення роботи

Вимоги безпеки в аварійній ситуації

Навигация

Програмно-інформаційне забезпечення

Підвищення ефективності діяльності підприємства ВАТ "Поліпромінвест" на основі використання економіко-математичних методів

89004

знака

11

таблиц

7

изображений

1.5 Програмно-інформаційне забезпечення

Інформаційне забезпечення – це інформація, необхідна для управління економічними процесами, які знаходяться в базах данних інформаційних систем.

Інформаційна система – це система, елементами якої є ті чи інші види данних, котрі взаємодіють та перетворюються у процесі її функціонування. Основні функції інформаційної системи: збір, зберігання, накопичення, пошук, передача даних, що використовуються у процесі управління, планування та організації діяльності підприємства (це система для ведення інформаційної моделі).

Розрізняють три класи інформаційних систем по ступеню їх автоматизації:

· Ручні інформаційні системи – характеризуються відсутність сучасних технічних засобів обробки інформації та виконанням усіх операції людиною. Наприклад, про діяльність менеджера на підприємстві, де відсутні комп’ютери можна говорити, що він працюєіз ручною ІС.

· Автоматизовані інформаційні системи (АІС) – найбільш популяоний клас ІС. Передбачають участь у процесі обробки інформації як людини, так і технічних засобів, причому головна роль відводиться комп’ютеру.

· Автоматичні інформаційні системи – виконуюють усі операції по обробці інформації без участі людини. Прикладом автоматичних систем є деякі пошукові машини Інтерент, наприклад Google, де сбір інформації про сайти здійснюється автоматично пошуковим роботом та людський фактор не впливає наранжування результатів пошуку.

У данній дипломній роботі використовуються інформація, отримана із глобальної мережі Інтеренет.

В процесі написання роботи використовувався ПК типу IBM PC на базі процесору Intel Pentium 3, оснащений операційною системою Windows XP. Використовувалися програми MsWord (текстовий редактор), MsExcel (електронні таблиці), MsPowerPoint (програма для створення презентацій) та програма для доступу в Інтерент MsInternetExplorer.

1.6 Коротка організаційно-економічна характеристика підприємства ТОВ «Поліпромінвест»

Аналізуєме пілприємтсво є Товариством з обмеженою відпровідальністю з уставним фондом 150 тисяч гривень. Це директор, головний бухгалтер, бухгалтер, економіст, менеджер з продажу та водій.

Підприємство мале, зі середньочисельною кількість працівників 6 чоловік. Основною ціллю підприємства є отримання прибутку, а основним видом діяльності – поставка вугілля з вугледобуваючих підприємств Украіни та Росії для потреб ЗАТ «Херсоноблпаливо» та ВАТ «Житомироблпаливо». Звітна політика підприємства визначена по оплаті.

Марки вугілля та ціни на них, що продає підприємство:

Таблиця 2.1 Таблиця марок вугілля та цін на них

| Вугілля: | Ціна закупки (за тону): | Ціна продажу (за тону): |

| ДГр (0200) | 180-240 грн. | 240-250 грн. |

| АМ | 400-500 грн. | 500-550 грн. |

| АКО | 500-550 грн. | 550-600 грн. |

| ДГ13-100 | 450 грн. | 480 грн. |

| Торфобрикет | 185 грн. | 215 грн. |

Технічне забезпечення підприємства задовільне. На підприємтсві встановлено 7 комп’ютерів, два принтери, ксерокс. Усі комп’ютери працюють на програмному забезпечені Windows XP. Для бухгалтерської звітності на підприємстві встіновлені програма 1С сьомої версії, котру обслуговує підприємство по обслуговувонню даної програми. Також встановлені індивідуальні програми для контролю пересування вугілля та для аналізу економічної діяльності підприємства.

1.7 Аналіз прибутку та рентабельності підприємства

Результативність та економічну доцільність діяльності підприємтсва проаналізуємо на онові абсолютних та відносних показників діяльнсті підприємства.

Узагальнені найбільш важливі показники фінансових результатів діяльності підприємства надані у формі №2 «Звіт про фінансові результати»

Анаіз фінансових результатів ТОВ «Поліпромінвест» за 2006-2007 роки.

Аналіз фінансових результатів роботи підприємтства за 2007 рік показав, що виручка від реалізації зменшилась на 15572,4 грн., також і собівартість її знизилась на 13195,6 грн. прибутку у реалізованій продукції зменшився на 2,5% по відношенню до 2006 року.Питома вага прибутку у реалізованій продукції зменшилась на 2,5% по відношенню з 2006 роком.

Балансовий прибуток також зменшився на 45,7% по відношенню до минулого року. Це трапилось за рахунок росту витрат на збут 453,4 тисяч гривень та фінансових витрат на 14 тисяч, а також внаслідок зменшення доходів на 46,64%.

У зв’язку з ростом витрат на збут та інших витрат, а також зі зменшенням виручки від реалізації (тобто зменшення обсягу проданого вугілля), чистий прибуток, що залишається у розпорядженні підприємства знизився на 46,64% якщо порівнювати з минулим роком та складала 14845 тисяч гривень проти 27822 тисяч гривень у минулому році.

Аналіз рентабельності приведемо по наступним формулам:

Рентабельність продажу:

Рентабельність власного капіталу:

Чистий прибуток на гривню оберту:

Зниження рентабельності підприємства викликано зменшенням балансового та чистого прибутку із-зі зменшення обсягів продажу та ростом витрат на збут та інших фінансових витрат.

Із розрахунків видно, що рентабельність продажу зменшилась до 9,7% у 2007 році проти 20% у 2006 році, тобто прибуток з кожної гривні реалізованої продукції знизився на 2,3 копійки. Рентабельність основної діяльності зменшилась на кінець 2007 року на 3% по відношенню до 2006 року, таким чином прибуток, що отримується з кожної гривні витраченої на реалізацію продукції зменшилась на 3 копійки і склала 8 копійок. Зниження рентабельності продажу та основної діяльності каже про те, що керівництву підприємства слід змінити політику продажу вугілля та впровадити міри по підвищенню обсягу продаж вугілля, витрат на збут та на закупку.

Рентабельність всього капіталу підприємства за 2007 рік зменшилась на 13,5% по відношенню до минулого року та склав 2,5%, тобто прибуток з кожної гривні, вкладеної у власність у 2007 році, зменшився на 13,5 копійок.

Рентабельність власного капіталу теж знизилась. Прибуток, що приходиться на одну гривню власного капіталу, вкладеного у закупку вугілля, зменшився на 30,5 копійок та склав 14,3 копійки у 2007 році, проти 44,8 копійок у 2006 році.

Чистий прибуток на 1 гривню оберту у 2006 році склав 6 копійок, у 2007 році 1,7 копійки.

Виходячи з усього вище сказаного, можна зробити висновок, що у 2007 році діяльність підприємства була менш ефективною ніж у 2006 році.

Особливо сильно знизилися показники рентабельності спільного капіталу та власного.

Похожие работы

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

... прогнозування стану фінансового ринку та його інструментів і подальше врахування цих прогнозів у динамічній моделі. 3.2.Роль позичкового капіталу, як невід’ємної складової розвитку підприємства Крім власних фінансових ресурсів підприємство має можливість на безоплатній основі протягом певного періоду використовувати для свого розвитку кошти, що прирівнюються до власних - стійкі пасиви. ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

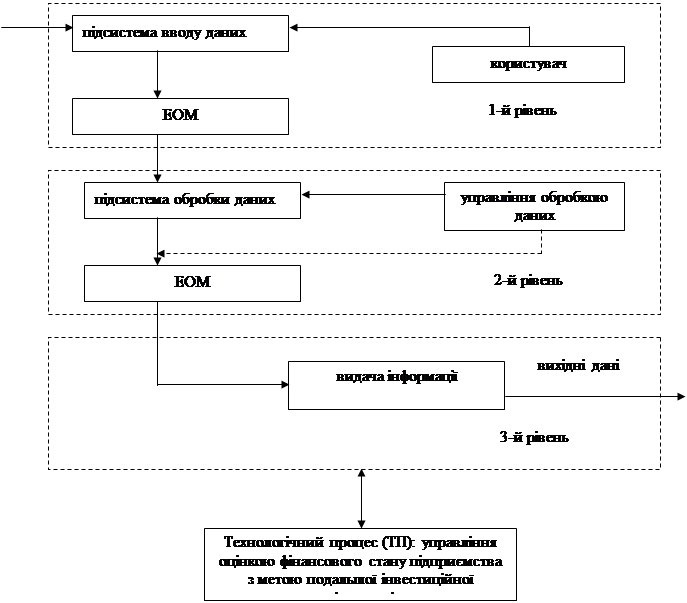

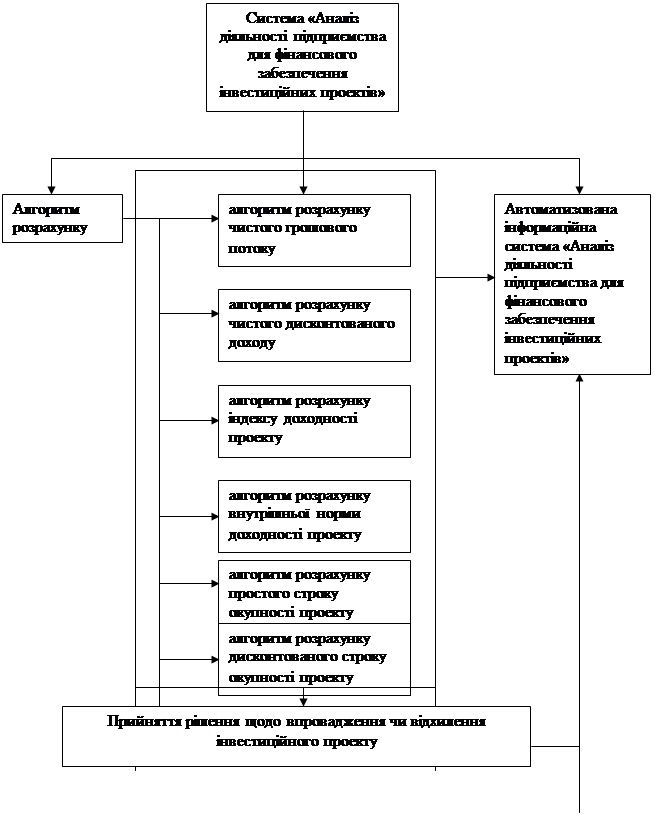

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев