Значення фінансового аналізу як інструменту для прийняття рішення

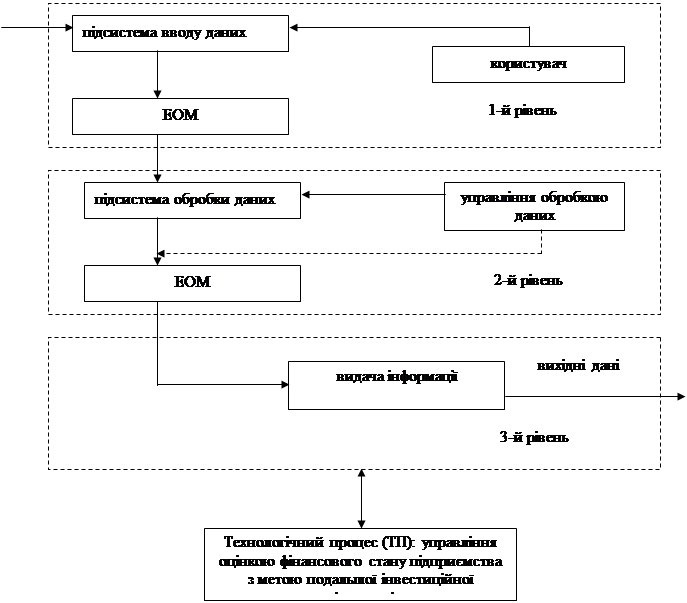

Програмно-інформаційне забезпечення

Загальна оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік

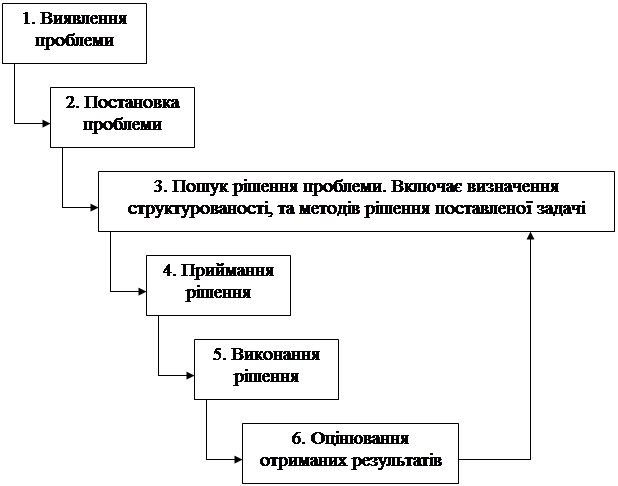

Постановка транспортної задачі

Складання опорного плану

Вирішення транспортної задачі за допомогою додатків Ms.Excel

Економічна доцільність впровадження інформаційної системи

Заходи пожежної безпеки під час застосування відкритого вогню

Порядок огляду, приведення до пожежобезпечного стану і закриття приміщень, корпусів, будівель тощо після закінчення роботи

Вимоги безпеки в аварійній ситуації

Навигация

Значення фінансового аналізу як інструменту для прийняття рішення

Підвищення ефективності діяльності підприємства ВАТ "Поліпромінвест" на основі використання економіко-математичних методів

89004

знака

11

таблиц

7

изображений

1.2 Значення фінансового аналізу як інструменту для прийняття рішення

Фінансовий стан підприємства характеризується системою показників, що показують присутність, розміщення та використання фінансових ресурсів підприємства та усю господарську діяльність підприємства.

Ціль фінансового аналізу складається не тільки і не стільки у тому, щоб встановити та оцінити стан підприємства, але й утому, щоб постійно проводити роботу, направлену на поліпшення.

Аналіз фінансового стану показує по яким конкретним направленням потрібно вести роботу, надає можливість впливати на найбільш важливі аспекти, найбільш слабкі позиції у фінансовому стані підприємства.

Джерела інформації для аналізу фінансового стану підприємства, формування й розміщення капіталу служить звітний бухгалтерський баланс (Форма №1) та „Звіт про фінансові результати” (Форма №2)(дивись додаток 1,2)

Фінансовий стан підприємства, його стійкість та стабільність залежать від результатів його комерційної та фінансової діяльності. Якщо фінансові плани успішно виконуються, то це позитивно впливає на фінансовий стан підприємства. І, навпаки, у результаті невиконання плану по закупці та реалізації продукції підвищується Ії собівартість, зменшується виручка та сума прибутку та як результат погіршується фінансовий стан підприємства та його платіжна спроможність. Таким чином, стійкий фінансовий стан не є випадковість, а висновком вмілого управління усім комплексом факторів, що визначають результати господарської діяльності підприємства.

Головна ціль фінансової діяльності зводиться до однієї стратегічної цілі – збільшенню активів підприємства, для цього воно повинно постійно підтримувати платіжну спроможність та рентабельність, а також оптимальну структуру активу та пасиву.

Оцінка фінансового стану та його зміна за звітний період по зрівняльному аналітичному балансу, а також аналіз показників фінансової стійкості складають вихідний пункт, із котрого повинен логічно розвиватися заключний блок аналізу фінансового стану. Аналіз ліквідності балансу повинен оцінити поточну платіжну спроможність та давати висновки про можливості зберігання фінансової рівноваги та платіжної спроможності у майбутньому. Порівняльний аналітичний баланс та показники фінансової стійкості показують сутність фінансового стану. Ліквідність балансу характеризують зовнішнє проявлення фінансового стану, котрі зумовлені його сутністю.

Аналіз сутнісних характеристик фінансових результатів заключається у дослідженні рівня, структури та динаміки їх абсолютних показників. Поглиблення даного направлення у рамках внутрішнього аналізу приводить до вивчення та оцінки факторів прибутку від реалізації продукції. Аналіз зовнішніх проявлень фінансових результатів трапляється у ході дослідження відносних показників рентабельності та ділової активності. Нормативні рівні даних показників вивчаються у рамках внутрішнього аналізу оптимальних значень об’ємів закупок, прибутку та витрат. При аналізі динаміки фінансових коефіцієнтів, що розраховуються на основі балансу, та відносних показників рентабельності та ділової активності виявляються різноманітні взаємовпливи даних двох типів показників між собою, відбивають тісний взаємозв’язок фінансового стану та фінансових результатів діяльності підприємства, досліджуючи можливість закріплення стійкості та підвищення ефективності фінансової діяльності.

1.3 Система показників, що характеризують фінансовий стан підприємства

Аналіз фінансового стану підприємства проводиться по системі абсолютних та відносних показників, що характеризують різноманітні сторони його фінансового стану, котрі називають фінансовими коефіцієнтами. Розрахунок цих коефіцієнтів заснований на здійсненні співвідношенні між окремими статтями звітності. Ці коефіцієнти дозволяють достатньо швидко поставити діагноз фінансовому стану підприємства.

Аналіз фінансових коефіцієнтів заключається у порівняні їх значень з балансними величинами, а також у вивченні їх динаміки за звітний період та за декілька років. По групі ключових показників визначені нормативні значення, котрі дозволяють дати кількісну оцінку фінансового стану підприємства. Важливо тільки, щоб кожен з цих показників показував найбільш суттєві сторони фінансово-господарської діяльності підприємства. В умовах інфляції аналіз фінансового стану підприємства повинен засновуватися головним чином на відносних показниках, так як абсолютні показники практично неможливо привести у співвідносний вид.

Система відносних фінансових коефіцієнтів по економічному сенсу може бути розділена на ряд характерних груп:

- показники фінансової стійкості;

- показники ліквідності балансу та платіжної спроможності.

Параметри ліквідності дозволяють визначити можливість підприємства протягом року сплатити свої короткострокові боргові зобов’язання.

Параметри платіжної спроможності характеризують ступінь захищеності інтересів кредиторів та інвесторів, що мають довгострокові вкладення у підприємство.

Коефіцієнти ділової активності надають можливість оцінити ефективність (швидкість) використання своїх засобів підприємством.

Показники рентабельності показують відносну характеристику фінансових результатів та ефективність фінансово-господарчої діяльності підприємства.

За допомогою фінансових коефіцієнтів можливо:

1) виявити тенденцію розвитку підприємства, шляхом співвідношення фактичних значень звітного періоду та минулих періодів;

2) виявити найбільшу інвестиційну перевагу підприємства, шляхом співвідношення фінансових показників звітного періоду по групі близьких підприємств, що відносяться до однієї галузі;

3) встановити підприємство з високою ступінню фінансового ризику можливості банкротства, виявити сильні та слабі сторони діяльності підприємства шляхом співвідношення фактичних значень фінансових коефіцієнтів з їх нормативними значеннями;

4) прогнозувати стратегію фінансового управління підприємством.

1.4 Аналіз прибутку і рентабельності підприємства

Оскільки отриманні прибутку є обов’язковою умовою комерційної діяльності , а фінансова стійкість підприємства у значній мірі визначається розміром отриманого прибутку, аналіз фінансових реззультатів стає дуже актуальним.

Аналіз фінансових результатів діяльності підприємства включає:

1. Вивчення змін кожного показника за звітний період по відношенню до базисного періоду (горизонтальний аналіз);

2. Структурний аналіз відповідних статей (у процентах);

3. Дослідження впливу окремих факторів на прибуток (факторний аналіз).

Розрахунок аналітичних показників проводиться на основі звіту прор прибуток та витрати (Форма №2). Додаток 2.

Рентабельність – це відносний показник рівня доходності бізнесу.

Показники рентабельності характеризують ефективність роботи підприємства в цілому, доходність різноманітних рівнів напрімків діяльності (комерційної, інвестиційнлї та інших). Вони більш повно, ніж прибуток відбивають кінцеві результати господаоювання, так як їх величини показують співвідношення ефекту з готівкою та використаними ресурсами.

Показники рентабельності використовують як інструмент в інвестиційній політиці та створенні цін.

Похожие работы

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

... прогнозування стану фінансового ринку та його інструментів і подальше врахування цих прогнозів у динамічній моделі. 3.2.Роль позичкового капіталу, як невід’ємної складової розвитку підприємства Крім власних фінансових ресурсів підприємство має можливість на безоплатній основі протягом певного періоду використовувати для свого розвитку кошти, що прирівнюються до власних - стійкі пасиви. ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

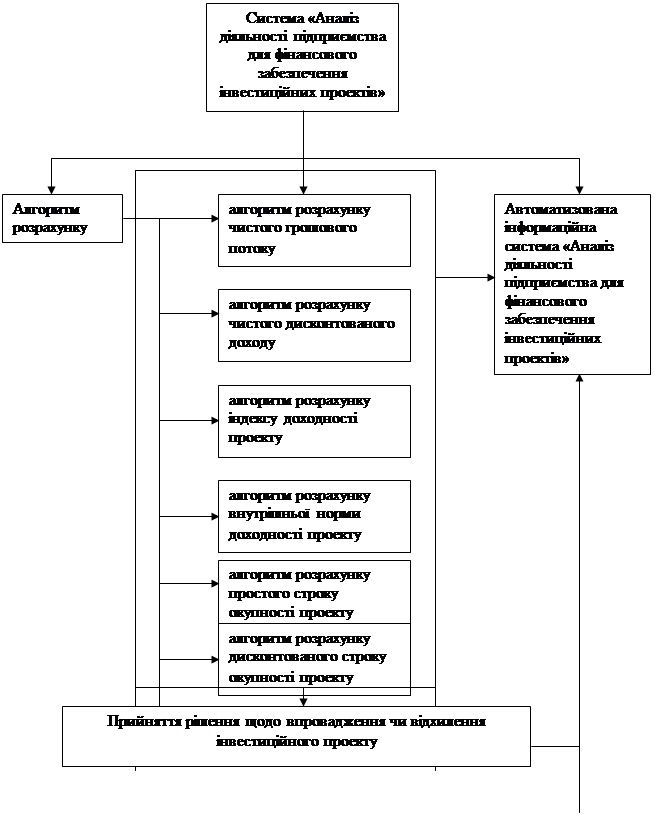

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев