Навигация

Анализ влияния на ИО факторов, не зависящих от деятельности коллектива

47555

знаков

9

таблиц

1

изображение

4.4. Анализ влияния на ИО факторов, не зависящих от деятельности коллектива

К таким факторам относятся в первую очередь объем и товарная структура розничного товарооборота. При этом издержки обращения принимаются в расчет в их постатейной разбивке.

Для этого используются элементы векторной и матричной алгебры. На их основе разрабатываются алгоритмы, блок-схемы и программы для факторного анализа издержкоемкости (как по статьям издержек так и по товарным группам). Задача успешно решается с использованием современной компьютерной техники.

Суть алгоритма заключается в том, что при определении влияния качественного фактора – изменения потоварных уровней издержек обращения (Dс) берется вектор фактического товарооборота (хф) и, напротив, при учете изменения объема товарооборота (Dх) как количественного показателя в расчет принимается плановый вектор потоварных уровней издержек (сп).

Общую сумму издержек обращения (z) можно представить как

z = с * х,

где

х – вектор-товарооборот, если (х1, х2, …, хi) – товарооборот соответствующих товарных групп;

с – вектор среднего уровня издержек обращения, если (с1, с2, …, сi) – потоварная издержкоемкость.

Изменение потоварной издержкоемкости или объема товарооборота вызывает изменение общей суммы издержек обращения. Математически это выражается так:

Dz = zфi - zпi,

тогда по всем товарным группам

n

Dz =å Dzi.

i=1

Влияние изменения объема товарооборота на сумму издержек по товарной группе вычисляют следующим образом:

D1zi = Dxi *cпi,

а по всем товарным группам:

n

D1z =å D1zi.

i=1

Влияние изменения потоварных уровней издержек на общую сумму издержек обращения можно исчислить:

Dizi = Dc1 *xфi,

n

D2z =å D2zi.

i=1

Таким образом, влияние факторов равно общему отклонению издержек:

Dz = D1z + D2z.

С помощью приемов матричной алгебры составлены алгоритмы анализа издержек по статьям торговых расходов. Если представить уровни издержек обращения на весь товарооборот в виде матрицы

A = || aij ||,

где aij – уровни издержек j-й статьи i-й товарной группы;

х = (х1, х2, …, хi) – вектор-товарооборот,

тогда умножив вектор-товарооборот на матрицу уровней издержек, получим вектор суммы издержек обращения (z) по каждой статье на весь товарооборот:

z = x*A.

Изменение издержек от изменения вектора-товарооборота:

k n

D1z =å å Dx1aij.

j=1 i=1

Зависимость же изменения общей суммы издержек от изменения потоварных уровней издержек по каждой статье затрат составит:

k n

D2z =å å xфiDaij.

j=1 i=1

Поскольку издержки представлены в виде произведения вектора-товарооборота и матрицы уровней издержек по каждой статье, то изменение издержек на весь товарооборот в результате изменения обоих компонентов можно выразить следующим образом:

Dz = D1z + D2z.

Полученные результаты свидетельствуют о правильности проведенных в этом направлении исследований, возможности их практической реализации.

4.5. Анализ расходов на оплату труда

В большинстве отраслей промышленности расходы на оплату труда имеют значительно меньшую долю в себестоимости продукции, чем материальные расходы. Но общеизвестно, что одним из наиболее важных источников для снижения себестоимости продукции есть более быстрый рост производительности труда в сравнении со средней оплатой труда. Поэтому анализу расходов на оплату труда всегда нужно уделять внимание в первую очередь.

Оплату труда анализируют по двух направлениях:

1) анализ фонда оплаты труда, как элемента расходов на производство на базе специальной статистической формы;

2) анализ оплаты труда по отдельным статьям калькуляции, и в первую очередь по самостоятельной статье – заработная плата производственных работников.

Первое направление имеет явные преимущества, поскольку базируется на всесторонней информации отчетности по трудовым показателям. Анализ выполнения фонда оплаты труда начинают с определения абсолютного отклонения от планового фонда или фактического за базовый период. После этого исследуют причины этого отклонения. При этом изучают влияние двух факторов: изменения среднеучётной численности персонала (количественный фактор) и изменения средней заработной платы работающих (качественный фактор).

Для расчета можно использовать способ, согласно которому влияние первого из названных факторов определяют умножением отклонения от плана по количеству работающих на плановую среднюю заработную плату, а влияние второго – умножением отклонения от плана по средней заработной плате на фактическую численность персонала.

Среднегодовая заработная плата одного рабочего зависит от действия таких факторов: количества рабочих дней в периоде, длительности рабочего дня (смены), среднечасовой оплаты. Методика расчета такая же самая, как и при определении влияния факторов на среднегодовую выработку одного рабочего.

Во время анализа состава фонда заработной платы рабочих нужно выяснить соотношения между разными видами оплаты труда (почасовая, дополнительная и др.), а также выяснить непродуктивные выплаты. Среди последних наиболее известны такие:

1) доплаты в связи с изменениями условий труда;

2) доплаты за работу в сверхнормативное время;

3) оплата суточных простоев и часов внутрисменных простоев;

4) заработная плата в составе брака продукции.

Кроме этого, в составе начисленной заработной платы могут быть такие припрятанные суммы, как оплата невыполненных технологических операций, недоделанной готовой продукции (приписание объемов производства) и т.д. Эти суммы надо учитывать как резервы экономии фонда заработной платы.

Уменьшение непродуктивных выплат заработной платы совсем не противоречит повышению основных тарифных расценок и почасовой оплаты, особенно когда наблюдается соответствующий рост производительности труда. Вообще повышение уровня заработной платы на современном этапе – чрезвычайно важный экономический и социальный фактор. Но он зависит не только от производительности труда, а должен тесно согласоваться с финансовым состоянием предприятия.

Похожие работы

... таким образом Отчет о прибылях и убытках ООО «Водоканал-сервис» за 2006г. представлен в приложении 2. 3 Анализ прибыли ООО «Водоканал-сервис» от финансово-хозяйственной деятельности 3.1 Цели, задача и информационная база анализа Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов[22]: во-первых, оценку изменений по каждому показателю за ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

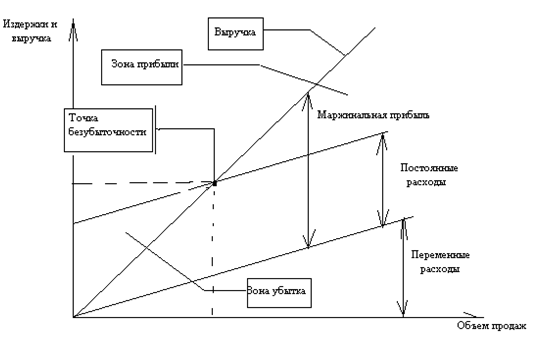

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

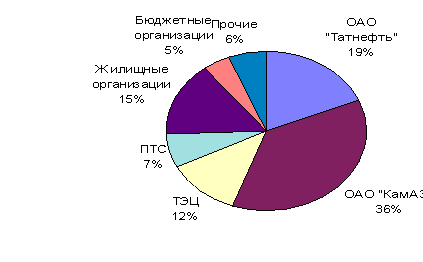

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

0 комментариев