Навигация

Анализ формирования финансовых результатов деятельности предприятия на примере ООО "Водоканал-сервис"

107317

знаков

14

таблиц

10

изображений

Содержание

Введение

1 Сущность и содержание бухгалтерского учета финансовых результатов

1.1 Сущность и порядок формирования финансовых результатов деятельности организации

1.2 Нормативно-правовое регулирование бухгалтерского учета финансовых результатов

2 Учет финансовых результатов в ООО «Водоканал-сервис»

2.1 Организационно-экономическая характеристика предприятия и его учетной политики

2.2 Учет финансовых результатов от обычных видов деятельности

2.3 Учет финансовых результатов от прочих видов деятельности

2.4 Учет формирования конечного финансового результата и раскрытие информации о финансовых результатах в финансовой отчетности

3 Анализ прибыли ООО «Водоканал-сервис» от финансово-хозяйственной деятельности

3.1 Цели, задача и информационная база анализа

3.2 Анализ прибыли

3.3 Анализ рентабельности

3.4 Предложения по повышению эффективности финансово-хозяйственной деятельности организации

Заключение

Список использованной литературы

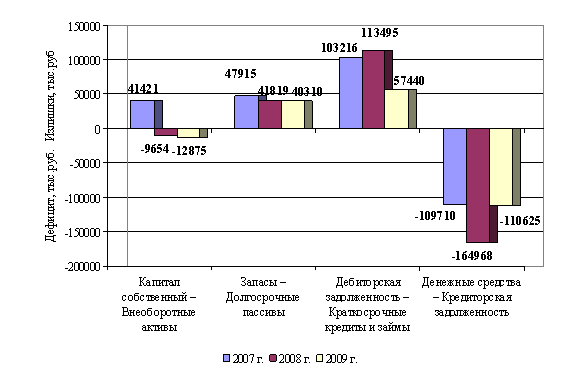

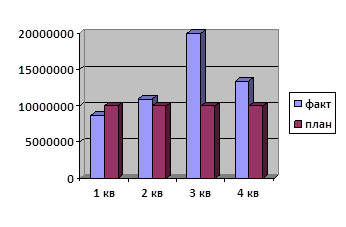

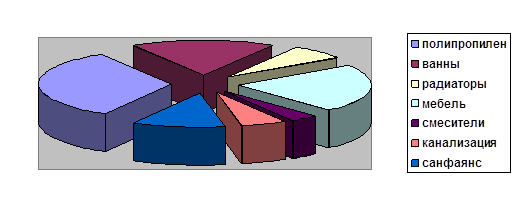

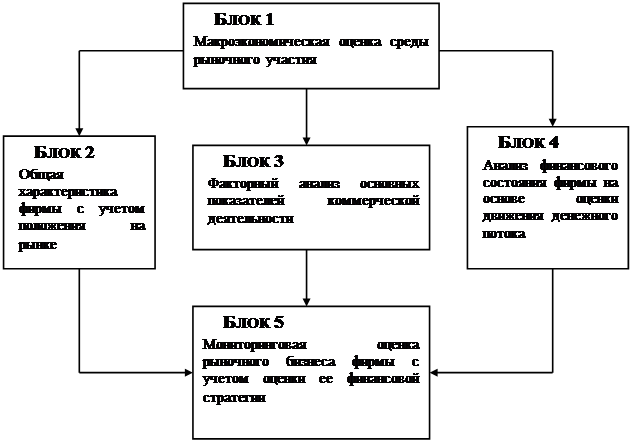

ПРИЛОЖЕНИЯ

Введение

Целью настоящей работы является углубленное изучение и всесторонний анализ бухгалтерского учета и анализа формирования финансовых результатов деятельности предприятия на примере конкретного субъекта хозяйствования - общества с ограниченной ответственностью «Водоканал-сервис» (г. Н.Новгород; далее – ООО «Водоканал-сервис»).

Актуальность избранной для исследования темы в настоящее время не вызывает сомнения.

Деятельность любого хозяйствующего субъекта определяется конечным финансовым показателем. Финансовым результатом деятельности организации является прибыль, которая обеспечивает потребности самого предприятия и государства в целом, или убыток[1].

Существует несколько трактовок прибыли в зависимости от методов исчисления: бухгалтерская, экономическая и налоговая.

Бухгалтерская прибыль - прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Экономическая прибыль - разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Несоответствие бухгалтерской и экономической прибыли выражается в том, что первая не отражает экономического содержания прибыли, а следовательно, реальный результат деятельности организации за отчетный период. Экономический характер прибыли раскрывает то, что будет получено в будущем.

Представление в отчетности данных об экономической прибыли организации будет способствовать получению пользователями полезной деловой информации[2].

Бухгалтерский, или учетный метод измерения конечных результатов основывается на исчислении прибыли или убытка по учетным документам. По мнению Н.В. Липчиу, «действующая на данный момент бухгалтерская отчетность не позволяет получить объективную оценку деятельности организаций, поскольку является в некоторой степени выражением субъективного мнения экономистов, ее формирующих, которое проявляется в выборе того или иного варианта учетной политики. Несоответствие бухгалтерского и налогового учета еще более усложняет формирование прибыли. Имеются серьезные различия в определении доходов, расходов и прибыли»[3].

Информация о видах доходов, оказывающих влияние на формирование чистой прибыли предприятия является достаточно важной для пользователей отчетности, при том, что в настоящее время она практически недоступна.

Все вышесказанное объективно обусловливает необходимость пристального научно-практического изучения алгоритма формирования финансовых результатов деятельности и их отражения во внешней бухгалтерской отчетности организации.

В рамках настоящей работы представляется целесообразным рассмотреть следующий перечень логически взаимосвязанных между собой вопросов:

1) необходимо рассмотреть сущность, содержание бухгалтерского учета финансовых результатов деятельности компании;

2) требуется проанализировать эффективность использования экономического потенциала ООО «Водоканал-сервис»;

3) следует оценить процесс формирования финансовых результатов деятельности ООО «Водоканал-сервис»;

4) нужно внести предложения по увеличению финансовых результатов деятельности ООО «Водоканал-сервис».

Структурно работа состоит из введения, трех глав основной части, заключения, списка использованных источников и литературы, а также приложений.

Тема бухгалтерского учета и анализа финансовых результатов деятельности предприятия достаточно хорошо и подробно исследована в современной российской экономической литературе. Среди целого ряда исследований и научных трудов, посвященных сущности, задачам и методикам анализа основных видов финансово-хозяйственной деятельности предприятия, можно выделить работы А.Д. Шеремета, Е.С. Стояновой, В.В. Ковалева, Г.В. Савицкой и др.

Фактической базой работы является внешняя отчетность и данные внутреннего учета анализируемого предприятия ООО «Водоканал-сервис».

1 Сущность и содержание бухгалтерского учета финансовых результатов 1.1 Сущность и порядок формирования финансовых результатов деятельности организации

Как отмечает В.Е. Ануфриев, «Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации - прибыль, а расходов над доходами - уменьшение имущества - убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала организации»[4].

Таким образом, как достаточно несложно заметить из приведенного выше определения, финансовый результат может быть двух видов: прибыль и убыток.

Раскроем далее сущность этих понятий с экономической точки зрения.

Прибыль есть разница между валовым (совокупным) доходом и ее валовыми (совокупными) издержками, т.е. всеми затратами, которые несет фирма в ходе производства и реализации продукта.

Как уже было отмечено во введении к настоящей работе, различается бухгалтерская и экономическая прибыль.

Понятие «бухгалтерской прибыли» в России введено с 1 января 1999г. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[5] (п. 79), согласно которому бухгалтерская прибыль - это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса. Но до сих пор не существует однозначной и четкой формулировки понятия бухгалтерской прибыли как в отечественной, так и в зарубежной литературе.

Определения бухгалтерской прибыли традиционно базируются на двух основных концепциях: концепция поддержания благосостояния или сохранения капитала, концепция эффективности, или наращения капитала. Согласно первой концепции, финансовый результат (прибыль) есть прирост в течение отчетного периода собственного капитала предприятия и является результатом улучшения благосостояния фирмы. Согласно второй концепции, прибыль есть разница между доходами и расходами предприятия, и мерило эффективности деятельности предприятия и его руководства. Величина прибыли, отражаемая в бухгалтерской отчетности, не позволяет сделать выводы, был ли преумножен или растрачен капитал компании за отчетный период. Так, предприятие может быть прибыльно по данным бухгалтерского учета, но «проедать» свой капитал. Стремление к оценке эффективности использования капитала привело к активному использованию в зарубежной практике показателя экономической прибыли.

Под экономической прибылью обычно понимается прирост экономической стоимости предприятия. Этот показатель обычно определяется как разность между рентабельностью вложенного капитала (чистых операционных активов) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке финансово-хозяйственной деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль.

За счет чистой прибыли обеспечиваются производственные, материальные и социальные потребности. И организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления для того, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда своих работников[6].

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль является показателем уровня эффективности организации предпринимательства в выбранной сфере деятельности. Высокая степень эффективности служит положительной характеристикой менеджмента фирмы и позволяет создать имидж, способствующий благожелательному расположению потребителей к ее продукции (услугам).

Во-вторых, прибыль не только является показателем положительного финансового результата, но и составляет один из финансовых источников увеличения ресурсов фирмы, а значит, и базу для расширения процесса производства, стабильности экономического роста. В развитых странах на долю собственных средств, а прибыль - основной источник прироста собственного капитала, приходится до 70% всех инвестиций[7]. Прибыль в рыночной экономике - движущая сила обновления как производственных фондов, так и выпускаемой продукции. Ведь любая продукция проходит стадии жизненного цикла от ее проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает либо не выдерживает конкурентной борьбы и под давлением снижающейся рентабельности выпуск ее сокращается или прекращается[8].

В-третьих, прибыль коммерческой организации служит одним из источников формирования доходной части бюджетов различных уровней, средства которых в дальнейшем используются для финансирования совместных общественных потребностей, обеспечивая государство ресурсами для выполнения ими своих функций, государственного инвестирования, проведения научно-технических, производственных и социальных программ.

В-четвертых, прибыль оказывает стимулирующее воздействие на развитие предпринимательства в определенных сферах. Для предпринимателей прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, что создает стимул для инвестирования в эти сферы. С другой стороны, отрицательный финансовый результат, характеризующий размер убытков, используется менеджерами для проведения анализа и разработки мероприятий по ликвидации убытков.

Вышесказанное может быть представлено в виде таблицы 1.

Таблица 1

Функции прибыли в рыночной экономике

| Функция | Содержание |

| Показатель, характеризующий финансовые результаты деятельности предприятия | Прибыль отражает конечный финансовый результат деятельности предприятия за определенный период |

| Стимулирующая функция | Проявляется в процессе распределения и использования прибыли |

| Источник формирования доходной части бюджетов различных уровней | Налог на прибыль является источником пополнения средств бюджетов различных уровней |

В бухгалтерском учете формирование финансового результата происходит в соответствии со статьями гл. 25 НК РФ[9] "Налог на прибыль организаций" и некоторыми положениями по бухгалтерскому учету (ПБУ 4/99 "Бухгалтерская отчетность предприятия"[10], ПБУ 9/99 "Доходы организации"[11], ПБУ 10/99 "Расходы организации"[12]).

Финансовый результат хозяйственной деятельности любого предприятия (прибыль или убыток) складывается постепенно в течение отчетного периода.

Прежде всего это - результат от обычных видов деятельности, или прибыль от продаж, который выявляется на счете 90 "Продажи"[13].

Второй составляющей финансового результата является сальдо прочих доходов и расходов, выявляемое на счете 91 "Прочие доходы и расходы".

Прочие доходы учитываются в течение года по кредиту счета 91 "Прочие доходы и расходы", субсчет "Прочие доходы", а прочие расходы - по дебету указанного счета, субсчет "Прочие расходы". По итогам отчетного периода определяется сальдо прочих доходов или расходов, которое с помощью одноименного субсчета к счету 91 переносится на счет 99:

Таким образом, по окончании отчетного периода на счете 99 собираются финансовые результаты от основной деятельности, сальдо прочих доходов или расходов и чрезвычайные доходы и расходы в случае их возникновения. Затем выявляется предварительное сальдо счета 99, которое, в зависимости от стороны счета, в специальной литературе называют бухгалтерской прибылью или бухгалтерским убытком. Обратите внимание: при выведении этого сальдо учитываются чрезвычайные доходы и расходы. В форме № 2 "Отчет о прибылях и убытках"[14] бухгалтерской отчетности этот показатель называется "Прибыль/убыток до налогообложения".

После этого бухгалтер в регистре налогового учета формирует налоговую базу для исчисления налога на прибыль.

1.2 Нормативно-правовое регулирование бухгалтерского учета финансовых результатовНормативно-правовое регулирование бухгалтерского учета финансовых результатов деятельности организации осуществляется положениями следующих законодательных актов[15]:

· Федеральный закон "О бухгалтерском учете" от 21.11.96г. № 129-ФЗ[16];

· положения (стандарты) по бухгалтерскому учету (ПБУ);

· методические указания по вопросам бухгалтерского учета;

· план счетов бухгалтерского учета и инструкция по его применению;

· другие нормативные акты.

Эти законодательные и нормативные документы обязательны для исполнения всеми организациями.

Закон о бухгалтерском учете является элементом нормативного правового регулирования и представляет законодательство Российской Федерации о бухгалтерском учете. Он устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации с тем, чтобы обеспечить единообразное ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями, составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Собственно нормативную базу, определяющую конкретный порядок ведения бухгалтерского учета, представляют положения (стандарты) по бухгалтерскому учету и основное из них - Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998г. № 34н.

Положения по бухгалтерскому учету (ПБУ) определяют требования, принципы, правила и способы ведения учета отдельных активов, обязательств, финансовых и хозяйственных операций, составления и представления бухгалтерской отчетности.

Методические указания по бухгалтерскому учету, инструкции, и другие нормативные акты, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, - это элементы методического обеспечения бухгалтерского учета.

Практически по конкретным вопросам прежде всего надо руководствоваться ПБУ.

В целях исчисления финансовых результатов прежде всего, следует учитывать Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, «Расходы организации» ПБУ 10/99, «Учет расчетов по налогу на прибыль» ПБУ 18/02[17], «Бухгалтерская отчетность организации» ПБУ 4/99, «Учетная политика организации» ПБУ 1/98[18] и др.

Действующие формы внешней отчетности, в т.ч. и предназначенные для отражения финансовых результатов деятельности компании, в настоящее время определены Приказом Минфина "О формах бухгалтерской отчетности организаций" от 22 июля 2003г. № 67н.

Похожие работы

... предприятие обладает нормальной финансовой устойчивостью и независимо от внешних займов. 3. Предложения по внедрению ИНСТРУМЕНТОВ стратегического анализа в систему управления ООО "Строительное управление" 3.1 STEP-анализ организации Анализ конкурентоспособности предприятия представляет собой сложную задачу, решение которой возможно на основе системного рассмотрения стратегического ...

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... в тарифы для населения не включались необоснованные затраты, связанные с монопольным положением жилищно-коммунальных организаций (необоснованные административные издержки, потери в сетях, использование неэффективных технологий и др.); - контроль за деятельностью предприятий жилищно-коммунального хозяйства и состоянием жилья и коммунальных объектов; - совершенствование программы жилищных ...

0 комментариев