Навигация

АНАЛИЗ ФОРМИРОВАНИЯ ПРИБЫЛИ И ВЛИЯНИЕ ФАКТОРОВ НА ЕЁ ИЗМЕНЕНИЯ

47555

знаков

9

таблиц

1

изображение

2. АНАЛИЗ ФОРМИРОВАНИЯ ПРИБЫЛИ И ВЛИЯНИЕ ФАКТОРОВ НА ЕЁ ИЗМЕНЕНИЯ

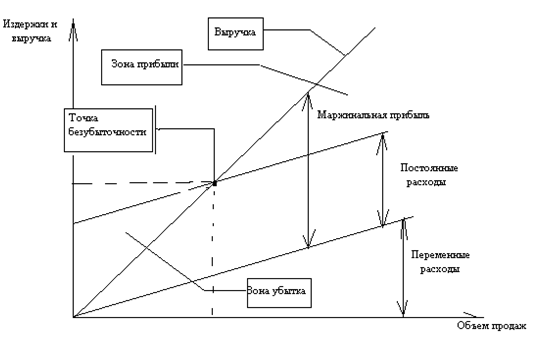

Анализ исполнения плана по прибыли от реализации товарной продукции начинается с расчета влияния основных факторов. Для этого источником информации служит форма “Отчет о финансовых результатах и их использовании” за отчетный год и такую же информацию за предыдущий, а также данные об изменении объемов реализации (производства) в натуральных показателях или в неизменных ценах. Необходимые технические расчеты производятся в табл. 1.

Таблица 1. Исходные данные для расчета влияния факторов на прибыль

от реализации, тыс. руб.

| Показатели | По отчету в предыдущем году | Реализация отчетного года в ценах предыдущего года, а также в себестоимости и структуре | Фактическая реализация отчетного периода, но при структуре и себестоимости предыдущего года | Фактически в отчетном году |

| 1. Выручка от реализации продукции (за исключением налога на добавочную стоимость и акцизного сбора) | 18000 | 16200* | 19000 | 19000 |

| 2. Издержки на производство реализованной продукции | 13500 | 12150** | 14250*** | 13680 |

| 3. Прибыль от реализации товарной продукции | 4500 | 4050 | 4750 | 5320 |

| 4. Издержки на 1 руб. реализованной продукции (строка2: строка1) | 75 | 75 | 75 | 72 |

Примечание:

Объем реализации в неизмененных ценах в отчетном году был 90% от предыдущего.

*18000 х 0,9 = 16200 тыс. руб.

**13500 х 0,9 = 12150 тыс. руб.

***1900 х 0,75 = 14250 тыс. руб.

Влияние факторов рассчитывается так:

1. Влияние объема реализации товарной продукции:

4050 – 4500 = - 450 тыс. руб.,

или

4500 х (-10) : 100 = - 450 тыс. руб. (отрицательное влияние).

2. Влияние изменения цены:

4750 – 4050 = +700 тыс. руб. (положительное влияние),

в том числе:

а) влияние изменения цены на готовую продукцию

19000 – 16200 = +2800 тыс. руб. (положительное влияние);

б) влияние изменения цены на сырье, полуфабрикаты, энергию и т.д.

- (14250 - 12150) = - 2100 тыс. руб. (отрицательное влияние).

3. Влияние себестоимости продукции и ассортиментно-структурных изменений:

5320 – 4750 = +570 тыс. руб.,

или

- (13680 - 14250) = +570 тыс. руб. (положительное влияние).

Общее влияние всех факторов:

-450 + 700 + 570 = 820 тыс. руб.

Рост прибыли в сравнении с предыдущим годом:

5320 – 4500 = +820 тыс. руб.

Если анализируется прибыльность одного вида реализованной продукции, то определяют влияние только трех факторов. Такие вычисления их влияния рекомендуется проводить на основе внутрихозяйственной информации, которая кроме всего прочего содержит плановые данные. Исходную информацию для расчетов показано в таблице 2.

Таблица 2. Исходные данные для расчета влияния факторов на прибыль

от реализации, тыс. руб.

| Показатель | По плану | Фактически | Абсолютное отклонение |

| 1. Реализовано продукции а) тыс. руб. б) штук | 600 10000 | 640 8000 | +40 -2000 |

| 2. Цена за единицу продукции, руб. | 60 | 80 | +20 |

| 3. Себестоимость реализованной единицы, руб. | 45 | 55 | +10 |

| 4. Прибыль на единицу продукции, руб. | 15 | 25 | +10 |

| 5. Прибыль от реализации всей товарной продукции, тыс. руб. | 150 | 200 | +50 |

Расчет влияния факторов на размер прибыли от реализации товарной продукции

1. Влияние объема реализации продукции в натуральном выражении

(- 2000) х 15 руб. = - 30000 руб.,

или

150 тыс. руб. х (8000 / 10000 - 1) = - 30 тыс. руб.

2. Влияние изменения себестоимости продукции

- (+10 руб.) х 8000 = - 80000 руб.

3. Влияние изменения цен

+ 20 руб. х 8000 = + 160000 руб.

В м е с т е +50000 руб.

Два фактора отрицательно влияли на сумму прибыли и уменьшили её на 110 тыс. руб., но резерв составлял лишь 30 тыс. руб. Во время анализа прибыли или убытков от других видов реализации нужно сопоставлять фактические данные с планом или аналогичными суммами за предыдущий период. После этого определяют причины их появления или отклонений. Особенное внимание нужно уделять анализу незапланированных убытков. В большинстве случаев эти суммы желательно включить в состав резервов роста прибыли предприятия.

Похожие работы

... таким образом Отчет о прибылях и убытках ООО «Водоканал-сервис» за 2006г. представлен в приложении 2. 3 Анализ прибыли ООО «Водоканал-сервис» от финансово-хозяйственной деятельности 3.1 Цели, задача и информационная база анализа Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов[22]: во-первых, оценку изменений по каждому показателю за ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

0 комментариев