Вертикальный и горизонтальный анализ бухгалтерского баланса

Анализ эффективности и интенсивности использования капитала

Анализ прибыли и рентабельности предприятия

Анализ финансовых показателей

Степень выполнения плановых заданий по основным показателям и темпы их изменения;

Анализ финансовой устойчивости предприятия

Навигация

Анализ и диагностика финансовой деятельности предприятия

Анализ и диагностика финансовой деятельности предприятия

55287

знаков

22

таблицы

3

изображения

Содержание

Введение 3

1. Основные технико-экономические показатели деятельности ООО «Далькон» 4

2. Вертикальный и горизонтальный анализ бухгалтерского баланса 6

Вертикальный баланс 6

Горизонтальный баланс 7

3. Анализ эффективности и интенсивности использования капитала предприятия 11

4. Анализ прибыли и рентабельности предприятия 16

4.1 Анализ прибыли предприятия 16

4.2 Анализ рентабельности 17

5. Анализ финансовых показателей 20

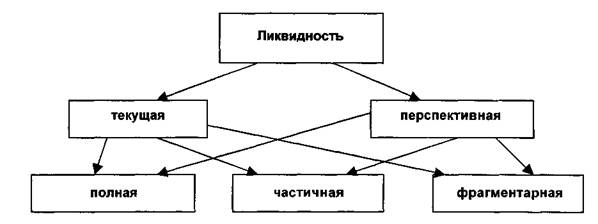

5.1 Показатели ликвидности и платежеспособности 20

5.2 Показатели деловой активности или оборачиваемости 25

6. Анализ финансовой устойчивости предприятия 28

Заключение 29

Список использованных источников 31

Приложение А Бухгалтерский баланс на 31 декабря 2004 год 32

Приложение Б Отчет о прибылях и убытках за 2004 год 34

Приложение В Бухгалтерский баланс на 31 декабря 2005 год 35

Приложение Г Отчет о прибылях и убытках за 2005 год 37

Введение

В целях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком, дебиторами и кредиторами.

Финансовое состояние это важнейшая характеристика деятельности предприятия. Исходя из него, определяется конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношениях. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре актива и пассива, в расчетах с дебиторами и кредиторами. При этом аналитика и менеджера может интересовать, как текущее финансовое состояния предприятия, так и его проекция на ближайшие или более отдаленные перспективы, то есть ожидаемые параметры финансового состояния.

Основными задачами анализа финансового состояния предприятия являются:.

· Общая оценка финансового состояния предприятия за период, анализ изменения статей актива и пассива баланса.

· Анализ прибыли и рентабельности исследуемого объекта, оценка влияния основных факторов на их изменение.

· Анализ финансовой устойчивости предприятия.

· Оценка ликвидности и платежеспособности хозяйствующего субъекта.

Главная цель данной работы – показать, как на основе расчетов экономических показателей исследовать финансовое и хозяйственное состояние экономического субъекта и на наглядном примере (ООО «Далькон») произвести анализ деятельности компании.

1 Основные технико-экономические показатели деятельности ООО «Далькон»

ООО «Далькон» существует на рынке около трех лет. Фирма занимается оптовой торговлей: покупает и перепродает рыбу нескольких сортов, а также свежемороженое и сушеное филе гигантского кальмара. Контрагентами являются несколько иностранных поставщиков из Кореи, Китая, Перу и Вьетнама и один покупатель, который использует купленный товар, как сырье для производства. На данный момент штат ООО «Далькон» состоит из пяти человек: директора, бухгалтера, секретаря – переводчика, менеджера и декларанта.

Основные технико-экономические показатели деятельности предприятия даны в таблицах: за 2004г. - в таблице 1.1, за 2005г. – в таблице 1.2.

Таблица 1.1

| Показатели | Предыдущий год | Отчетный год | Абс. откл. | Темп роста, % |

| 1. Выручка от реализации продукции (услуг), тыс. руб. | 7388 | 42348 | +34960 | 573 |

| 2. Среднесписочная численность работающих, чел. | 4 | 5 | +1 | 125 |

| 3. Среднегодовая выработка 1 работающего, тыс. руб. | 1847 | 8469,6 | +6622,6 | 459 |

| 4. Фонд оплаты труда, тыс. руб. | 146 | 237 | +91 | 162 |

| 5. Среднегодовой уровень оплаты труда, тыс. руб. | 36,5 | 47,4 | +10,9 | 130 |

| 6. Стоимость ОПФ на конец года, тыс. руб. | 17 | 15 | -2 | 88 |

| 7. Себестоимость продукции (услуг), тыс. руб. | 7346 | 40400 | +33054 | 550 |

| 8. Фондоотдача, руб/руб | 434,6 | 2823,2 | +2386,6 | 650 |

| 9. Фондоемкость, руб/руб. | - | - | - | - |

| 10. Затраты на 1 руб. реализованной продукции, руб. | 0,99 | 0,95 | -0,04 | 96 |

| 11. Прибыль от продаж, тыс.руб. | 42 | 1950 | +1908 | 464 |

| 12. Рентабельность: продукции, % | 0,57 | 4,83 | +4,26 | - |

| продаж, % | 0,57 | 4,6 | +4,03 | - |

Таблица 1.2

| Показатели | Предыдущий год | Отчетный год | Абс. откл. | Темп роста, % |

| 1. Выручка от реализации продукции (услуг), тыс. руб. | 42348 | 49967 | +7619 | 118 |

| 2. Среднесписочная численность работающих, чел. | 5 | 5 | 0 | 100 |

| 3. Среднегодовая выработка 1 работающего, тыс. руб. | 8469,6 | 9993,4 | +1523,8 | 118 |

| 4. Фонд оплаты труда, тыс. руб. | 237 | 383 | +146 | 162 |

| 5. Среднегодовой уровень оплаты труда, тыс. руб. | 47,4 | 76,6 | +29,2 | 162 |

| 6. Стоимость ОПФ на конец года, тыс. руб. | 15 | 12 | -3 | 80 |

| 7. Себестоимость продукции (услуг), тыс. руб. | 40400 | 46927 | +6527 | 116 |

| 8. Фондоотдача, руб/руб | 2823,2 | 4164 | +1340,8 | 147 |

| 9. Фондоемкость, руб/руб. | - | - | - | - |

| 10. Затраты на 1 руб. реализованной продукции, руб. | 0,95 | 0,93 | -0,02 | 98 |

| 11. Прибыль от продаж, тыс.руб. | 1950 | 3040 | +1090 | 156 |

| 12. Рентабельность: продукции, % | 4,83 | 6,5 | +1,67 | - |

| продаж, % | 4,6 | 6,1 | +1,5 | - |

Мы можем увидеть из таблиц, что стоимость ОПФ небольшая и в течение двух лет она уменьшается. Скорее всего, фонды состоят из компьютеров и оргтехники, а стоимость их уменьшается за счет амортизации. К концу 2004 года выручка ООО «Далькон» увеличилась почти в 6 раз, видимо фирма – покупатель значительно расширила свое производство. К концу 2005 года выручка также увеличивается, но незначительно всего на 18%. Увеличивается среднегодовой уровень оплаты труда в 2004 году на 30%, в 2005 году на 62%. Также растет себестоимость продукции и ее прибыль. Показатели рентабельности – невысокие, но, тем не менее, они тоже растут.

Похожие работы

... только несколько моментов, неопровержимо указывающих на условность данных, представленных с помощью бухгалтерской отчетности, на их изначальную сомнительность, без понимания чего никакая диагностика и никакое сколько-нибудь эффективное управление финансовой деятельностью невозможны. В этих условиях "употреблять свой ум на, поиски истины, — как писал А.Франс (1844—1924), — значит возлагать на него ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, то есть с прибылью. Список используемой литературы 1. Титов В. И. «Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: Издательско – торговая корпорация «Дашков и к», 2005. -352 с. 2. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – ...

0 комментариев