Навигация

Анализ и диагностика хозяйственной деятельности предприятия

80702

знака

10

таблиц

0

изображений

Министерство образования РФ

Костромской государственный технологический университет

Курсовой проект

по дисциплине:

«Анализ и диагностика хозяйственной деятельности предприятия»

Выполнила: студентка VI курса

заочного отделения

Блинова О.В.

03-зЭк-169

Проверила:

Анцибор Г.А.

Кострома, 2009

Содержание Введение……………………………………………………..............................31. Общая оценка финансового состояния и ее изменение за отчетный период…………………………………………………………………………...5

2. Анализ финансовой устойчивости………………………………………..6

3. Анализ ликвидности баланса…………………………………………….11

4. Анализ финансовых коэффициентов……………………………………14

5. Анализ вероятности банкротства………………………………………..17

6. Анализ финансовых результатов………………………………………..18

7. Анализ показателей деловой активности……………………………….22

Заключение………………………………………………………………… ....27

Список использованной литературы ..........................................................28

Приложение…………………………………………………………….…..29-32

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

В данной курсовой работе нам предстоит проделать анализ финансового состояния предприятия.

Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс формирования и использования его финансовых средств, является важнейшим условием успешного управления ими.

Целью финансового анализа является получение наибольшего числа ключевых, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибыли и убытков, изменения в структуре активов и пассивов предприятия, в расчетах с дебиторами и кредиторами. При этом, аналитика менеджера может интересовать не только текущие финансовое состояния, но и его проекция на ближайшую или более отдаленную перспективу.

Основными задачами анализа финансового состояния предприятия являются:

· Общая оценка финансового состояния предприятия за период, анализ изменения статей актива и пассива баланса.

· Анализ прибыли и рентабельности исследуемого объекта, оценка влияния основных факторов на их изменение.

· Анализ финансовой устойчивости предприятия.

· Оценка ликвидности и платежеспособности хозяйствующего субъекта.

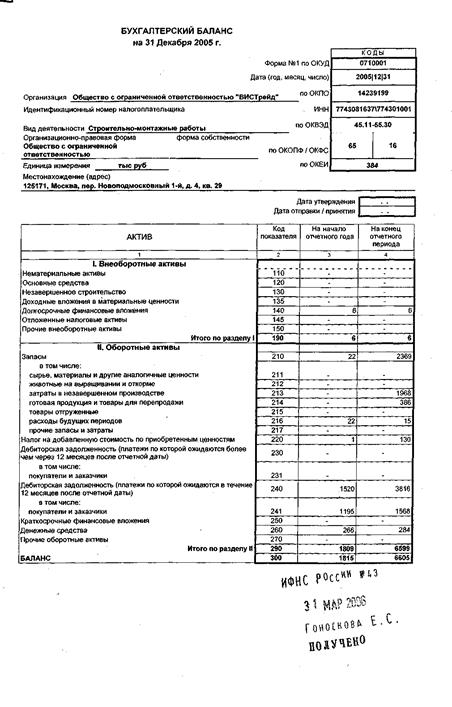

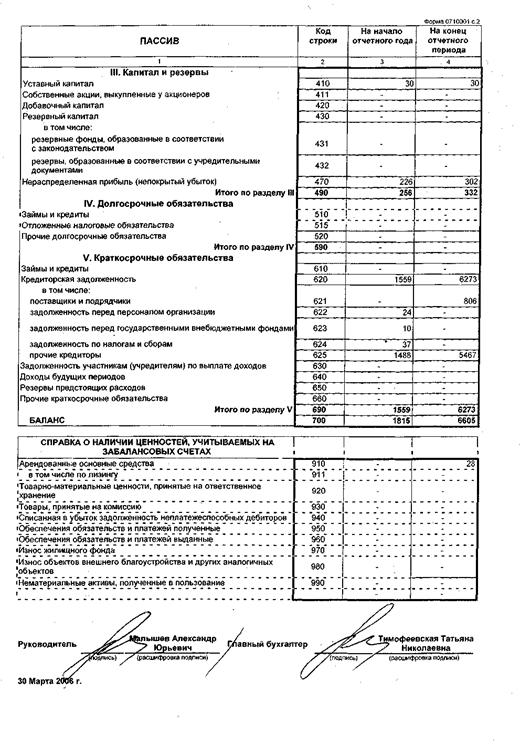

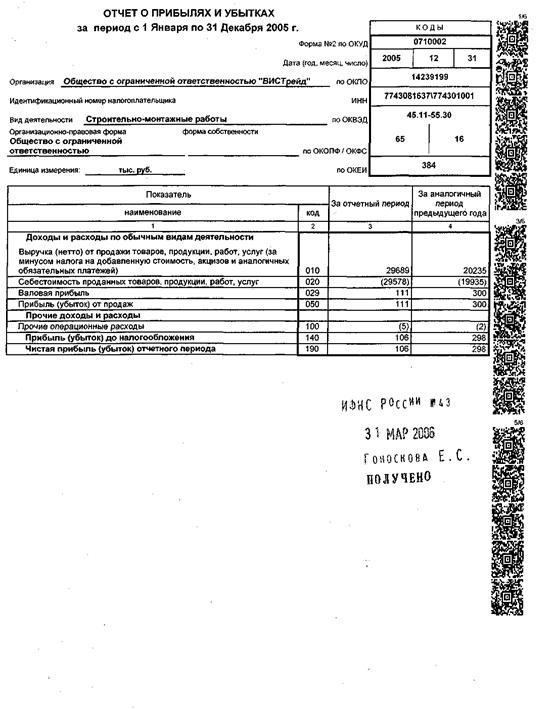

Информационной базой для проведения анализа финансового состояния предприятия главным образом бухгалтерская документация. В первую очередь это форма №1 «Бухгалтерский баланс» и форма №2 «Отчет о прибылях и убытках».

Анализ финансового состояния рассматривается на примере ОАО «РУНО».

Данный анализ финансового состояния ОАО «РУНО» рассматривается в следующей последовательности:

- Общая оценка финансового состояния и её изменение за отчетный период.

- Анализ финансовой устойчивости.

- Анализ ликвидности баланса.

- Анализ финансовых коэффициентов.

- Анализ вероятности банкротства.

- Анализ финансовых результатов.

- Анализ показателей деловой активности.

1. Общая оценка финансового состояния и ее изменение за отчетный период

Финансовое состояние характеризируется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Общая оценка финансового состояния осуществляется на основе сравнительного аналитического баланса, который разрабатывается с использованием данных баланса ОАО «РУНО» (таб. №1).

Таблица №1

Сравнительный аналитический баланс

| Показатели | Абсолютные величины | Удельные веса,% | Изменения | |||||

| На нач. года | На кон. года | На нач. года | На кон. года | В абсол. величинах | В уд. Весах,% | В % к велечине на начало | В % к изменению итога баланса | |

| АКТИВ 1.Внеоборотные активы 2. Оборотные активы | 43320 33480 |

43920 29880 | 56,41 43,59 | 59,51 40,49 | 600 -3600 | 3,1 -3,1 | 1,38 -10,75 | 20 -120 |

| Баланс | 76800 | 73800 | 100 | 100 | -3000 |

| -3,91 | -100 |

| ПАССИВ 3.Капитал и резервы 4.Долгосрочные обязательства 5.Краткосрочные обязательства |

53760

-

23040 | 52680 - 21120 | 70 - 30 | 71,38 - 28,62 | -1080 - -1920 | 1,38 - -1,38 | -2 - -8,33 | -36 - -64 |

| Баланс | 76800 | 73800 | 100 | 100 | -3000 |

| -3,91 | -100 |

На данном этапе проводим общий анализ финансового состояния на основании экспресс-анализа баланса предприятия. Прежде всего, сравниваем итог баланса на конец года с итогом на начало года.

За рассматриваемый период валюта баланса предприятия уменьшилась на 3000 т.р. или на 3,91% . Внеоборотные активы увеличились на 600 т.р или на 1,38%, а оборотные уменьшились на 3600 т.р.или на 10,75%.

На начало периода высвобожденные активы составили 56,41%, но преобладающую долю составил капитал в размере 70%. На конец периода капитал увеличился до 71,38%. Удельный вес внеоборотных активов в структуре имущества увеличился на 3,1%, оборотных снизился на 3,1%. Удельный вес капитала в структуре имущества возрос на 1,38%. По краткосрочным обязательствам снизился на 1,38%. Рост имущества произошел всего на 20%, хотя роста капитала и резервов не произошло, наоборот он снизился на 36% и по краткосрочным обязательствам упал на 64%. Анализ актива баланса за рассматриваемый период показывает, что внеоборотные активы значительно превышают оборотные в общей стоимости имущества. В течение всего периода наблюдается небольшое увеличение доли внеоборотных активов и соответственное уменьшение оборотных. Анализ пассива баланса показывает, что дополнительного притока средств за данный год не произошло. Таким образом, объем финансирования деятельности предприятия было примерно на 64% обеспечен заемным капиталом, и лишь на 36% – собственным капиталом. Все это отрицательно сказывается на финансовом состоянии предприятия.

2. Анализ финансовой устойчивостиЗадачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ связан с балансовой моделью, из которой исходит анализ.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того, чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать следующее соотношение:

ОбА < СС * 2 — ВнА (*), где:

ОбА – оборотные активы;

СС – собственные средства;

ВнА – внеоборотные активы.

Это самый простой и приближенный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств (СОС). Данный показатель рассчитывается как разница между суммой источников собственных средств и суммой основных средств и вложений (по балансу как разница раздела III пассива баланса и раздела I актива баланса).

СОС = СС — ВнА или

СОС = стр. 390 — стр. 110 .

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДЗИ). Предполагается, что долгосрочные заемные средства направляются преимущественно на финансирование вложений и приобретений основных фондов, а за счет остаточной их части финансируются оборотные фонды. Поэтому при расчете данного показателя на сумму долгосрочных кредитов и займов увеличивается размер собственных средств.

КФ = 1рП + стр.400+410+ — 1рА или

КФ = стр. 390 + стр.400+410 — стр.110

3. Общая величина основных источников формирования запасов и затрат (ИФЗЗ). На практике временная потребность в запасах и затратах может быть покрыта предприятием не только за счет собственных средств, но и за счет краткосрочных кредитов и займов. При этом в расчет не берется задолженность по ссудам, не погашенная в срок. Этот показатель (ИФЗЗ) не во всех случаях отражает общую величину основных источников формирования запасов и затрат, поскольку краткосрочные кредиты выдаются не только для удовлетворения потребности предприятия в запасах и покрытия затрат на производство, но и под уже готовые товары, отгруженные покупателям. При этом источником покрытия запасов и затрат могут выступать не только краткосрочные кредиты и займы, но и часть кредиторской задолженности.

ВИ = 1рП + 420+430 + стр.400+410 — стр.110 или

ВИ = стр. 390 + стр. 420+430+ стр.400+410 — стр.110.

Трем показателям наличия источников формирования запасов и затрат соответствуют 4 типа финансовых ситуаций.

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости, т.е. трехкомпонентный показатель типа финансовой ситуации.

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности.

Таким образом, при определении типа финансовой ситуации и финансовой устойчивости по показателям 1-3 обеспеченности запасов и затрат источниками их формирования используются следующие неравенства:

· если 1 > 0;2 > 0;3 > 0 - абсолютная устойчивость;

· если 1< 0;2 > 0;3 > 0 - нормальная устойчивость;

· если 1< 0;2 < 0;3 > 0 - неустойчивое состояние;

· если 1< 0; 2 <0;3 < 0 - кризисное состояние.

·

Процесс производства, его расширение, удовлетворение социальных и других нужд осуществляются за счет собственных средств, а при их недостатке - за счет заемных источников. Посредством соотношения этих источников раскрывается существо финансовой устойчивости предприятия. Обеспеченность предприятия источниками формирования средств является основным критерием оценки финансовой устойчивости.

1) Проанализируем финансовую устойчивость предприятия.

Для этого необходимо проанализировать третий раздел пассива баланса и свести в таблицу №2.

Таблица №2

Анализ собственного и уставного капитала

| Показатели | На нач.года | На кон.года | Изменения |

| 1.Собственные акции, выкупленные у акционеров, тыс. руб. | - | - | - |

| 2.Добавочный капитал, тыс. руб. | 28044 | 28044 | - |

| 3.Резервный капитал, тыс. руб. | 6276 | 6492 | 216 |

| 4.Нераспределенная прибыль (непокрытый убыток) , тыс. руб. | - | - | - |

| 5.Доходы будущих периодов, тыс. руб. | - | - | - |

| 6.Итого прирост собственного капитала после образования организации, тыс. руб. | 34320 | 34536 | 216 |

| 7.Разница собственного и уставного капитала, тыс. руб. | 34320 | 34536 | 216 |

Из таблицы №2 видно, что минимальное условие финансовой устойчивости выполняется, так как разница собственного и уставного капитала положительная. Так же видно, что сумма добавочного капитала не изменилась. А вот резервный немного капитал увеличился, что сказывается положительно на предприятии.

2) Анализ обеспеченности запасов источниками их формирования, который заключается в определении излишка и недостатка различных источников для формирования запасов. Для этого сведем данные в таблицу №3.

Таблица №3

Анализ обеспеченности запасов и затрат источников формирования

| Показатели | На нач. года | На кон. года | Изменения |

| 1.Наличие собственных оборотных средств (490-190) | 10440 | 8760 | -1680 |

| 2.Долгосрочные кредиты и займы (510) | - | - | - |

| 3.Наличие собственных и долгосрочных заемных средств (п.1 + п.2) | 10440 | 8760 | -1680 |

| 4.Краткосрочные кредиты и займы(610) | 1200 | 1080 | -120 |

| 5.Общая величина основных источников формирование запасов и затрат (п.3 + п.4) | 11640 | 9840 | -1800 |

| 6.Общая величина запасов изатрат(210) | 20832 | 15840 | -4992 |

| 7.Недостаток собственных оборотных средств формирование запасов (п.1-п.6) | -10392 | -7080 | 3312 |

| 8. Недостаток собственных оборотных средств и долгосрочных кредитов и займов (п.3 - п.6) | -10392 | -7080 | 3312 |

| 9.Недостаток общей величины основных источников формирование запасов (п.5 - п.6) | -9192 | -6000 | 3192 |

| 10.Трехкомпонентный показатель типа финансовой ситуации | (0,0,0,) | (0,0,0) |

На основании показателей 7,8,9 определяется трехмерный показатель. Он показывает, что на данный момент предприятие убыточно, и финансовая ситуация критична. Предприятие имеет чрезмерное количество неподвижных запасов (излишек).

Заполнив таблицу №3, видно, что проведенные расчеты показали, что финансовая ситуация в 2008 году была сопряжена с нарушением платежеспособности предприятия, при котором тем не менее сохраняется возможность улучшения ситуации за счет пополнения источников собственных средств.

3.Анализ ликвидности баланса

На этом этапе курсовой работы рассчитывается анализ ликвидности баланса. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности: предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов - величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы разделяются на следующие группы:

А1. Наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги) (d):

А1 = d,

А2. Быстро реализуемые активы - дебиторская задолженность сроком погашения в течение 12 месяцев (га):

А2 = га,

A3. Медленно реализуемые активы - оборотные активы, включающие запасы (Z) за исключением расходов будущих периодов (Sf), а также налог на добавленную стоимость (НДС), дебиторскую задолженность сроком погашения свыше 12 месяцев (г), долгосрочные финансовые вложения, уменьшенные на величину вложений в уставные фонды других предприятий, (FT) и прочие оборотные активы (ПОА):

A3 = (Z - Sf) + НДС + г + FT + ПОА,

А4. Трудно реализуемые активы - статьи первого раздела актива баланса «Внеоборотные активы» (F) за исключением статей данного раздела, включенных в предыдущую группу. Поскольку из первого раздела актива баланса вычитается только часть суммы, отраженной по статье «Долгосрочные финансовые вложения», в состав трудно реализуемых активов включаются вложения в уставные фонды других предприятий:

A4 = F-FT ,

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства - кредиторская задолженность, расчеты по дивидендам и прочие краткосрочные пассивы (г*):

П1 = г*,

П2. Краткосрочные пассивы - краткосрочные кредиты и заемные средства (К1):

П2 = К1,

ПЗ. Долгосрочные пассивы - долгосрочные кредиты и заемные средства (Кт):

ПЗ = КТ ,

П4. Постоянные или устойчивые пассивы - прежде всего статьи четвертого раздела пассива баланса. Если у предприятия имеются убытки (У), то они вычитаются из данного раздела баланса (Ис). Для сохранения баланса актива и пассива итог группы П4 уменьшается на сумму расходов будущих периодов (Sf) и увеличивается на суммы доходов будущих периодов (Df), фондов потребления (Ф), резервов предстоящих расходов и платежей (Рп):

П4 = Ис - У - Sf + Df +Ф + Рп

Для определения ликвидности баланса следует сопоставить итоги введенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1

А2 > П2

A3 > ПЗ

А4 < П4

Если выполняются первые три неравенства (равенства) в данной системе, то это влечет выполнение и четвертого неравенства (равенства), поэтому практически существенным является сопоставление первых трех групп по активу и пассиву. Четвертое неравенство (равенство) носит балансирующий характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке. В реальной же платежной ситуации менее ликвидные активы не могут замещать более ликвидные. Проанализируем ликвидность баланса предприятия и сведем все показатели в таблицу.

Таблица №4

Анализ ликвидности баланса

| АКТИВ | На начало года | На конец года | ПАССИВ | На начало года | На конец года | Платежный излишек или недостаток | |||

| На начало года | % к величине итога группы пассива | На конец года | % к величине итога группы пассива | ||||||

| 1.Наиболее ликвидные активы | 4020 | 1260 | 1.Наиболее срочные обязательства | 21840 | 20040 | -17820 | -23,29 | -18780 | -25,69 |

| 2.Быстро реализуемые активы | 5556 | 10572 | 2.Краткосрочные пассивы | 1200 | 1080 | 4356 | 5,695 | 9492 | 12,97 |

| 3.Медленно реализуемые активы | 23592 | 17448 | 3.Долгосрочные пассивы | - | - | 23592 | 30,84 | 17448 | 23,83 |

| 4.Трудно реализуемые активы | 43320 | 43920 | 4. Постоянные пассивы | 53448 | 52080 | -10128 | -13,24 | -8160 | -11,15 |

| ИТОГО: | 76488 | 73200 |

| 76488 | 73200 | ||||

Данные расчеты показывают, что баланс предприятия не является ликвидным. Нарушены два (на начало года) или одно (на конец года) из четырех неравенств ликвидности баланса. Также видно, что у предприятия существуют собственные оборотные средства, что свидетельствует в пользу финансовой неустойчивости (соблюдение 4 неравенства).

Рассчитаем показатели ликвидности:

Текущая ликвидность на начало года = 4020+5556-21840-1200=

=-13464тыс. руб.

На конец года = 1260+10572-20040-1080=-9288 тыс. руб.

Таким образом, текущая платежеспособность предприятия за предыдущий год значительно снизилась. Ликвидность предприятия, конечно не абсолютная, но всё же минимальное условие финансовой устойчивости предприятия выполняется, так как А4 < П4. Ликвидность перспективная.

Похожие работы

... оказался меньше процента снижения производительности труда на 56,53 % (10,47%-67%), что свидетельствует о неэффективном использовании рабочего труда. 2.3 Анализ финансовых результатов деятельности предприятия Таблица 7 Анализ финансовых результатов деятельности предприятия Наименование показателя Код строки По плану За отчет-ный период Отклонение (+/-) Уровень в % к выручке по ...

... ((14882+15262)/2+(15+1)/2))/2362*100 = 6 лет, в 2009 году ((15262+17355)/2+(15+21)/2))/2411*100 = 7лет. Порядок расчета показателей рентабельности хозяйственной деятельности ООО «Темп-3» представлен в таблице 3. Таблица 3.Расчет показателей рентабельности предприятия Показатель Комментарий 1. Прибыль от продаж, тыс.руб. ф.№2с.050 2. Прибыль чистая, тыс.руб. ф.№2с.190 3. Рентабельность ...

... вложения. Подводя итог предложенных мероприятий, их можно систематизировать в схему (приложение). В схеме показаны основные направления совершенствования хозяйственной деятельности ООО «Эдельвейс». Для совершенствования работы предприятия необходимо подбирать квалифицированных людей с соответствующим образованием. Развитие коммуникабельных способностей у персонала будет способствовать более ...

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

0 комментариев