МЕТОДИКА РАЗРАБОТКИ БИЗНЕС-ПЛАНА

Этапы составления бизнес-плана

Исследования и анализ рынка

Экономика предприятия

План технической доработки продукта

Управленческая команда

Финансовый план

Предложения по уровню финансирования

Маркетинг

План производства

Организационный план

Финансовый план

Определение предела безубыточности

Анализ рисков

Навигация

Финансовый план

Бизнес-план по пошиву медицинских халатов

97516

знаков

15

таблиц

8

изображений

2.6 Финансовый план

Все расчеты проводились с учетом приведенного в разделе маркетинг спроса. Так как планируется, что подготовительный этап реализации проекта составит 6 месяцев, то для упрощения таблиц и их наглядности подготовительный период в финансовый план не включается.

2.6.1 План доходов и расходов

Амортизация вычислительной техники, утюгов, швейных машин и оверлока рассчитывалась исходя из того, что это оборудование является высокотехнологичным и ему свойственно быстрое моральное старение.

Расчет амортизации оборудования и машин представлен в табл. 10.

Таблица 10

| Амортизация оборудования и машин (руб.) | ||||||

| № п.п. | Наименования оборудования (для производства, для офиса) | Цена за ед на 1. | Срок служ- бы (лет) | Амортиза- ция за мес. | Всего | |

| Кол-во об. | Амортиз. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Швейная машинка | 10000,0 | 5,0 | 166,7 | 3,0 | 500,0 |

| 2. | Оверлок | 5000,0 | 5,0 | 83,3 | 1,0 | 83,3 |

| 3. | Утюг | 1500,0 | 3,0 | 41,7 | 2,0 | 83,3 |

| 4. | Гладильная доска | 500,0 | 5,0 | 8,3 | 2,0 | 16,7 |

| 5. | Компьютер | 30000,0 | 3,0 | 833,3 | 1,0 | 833,3 |

| 6. | Стол для раскроя | 2000,0 | 5,0 | 33,3 | 2,0 | 66,7 |

| 7. | Стол | 3000,0 | 5,0 | 50,0 | 1,0 | 50,0 |

| 8. | Стул | 300,0 | 5,0 | 5,0 | 5,0 | 25,0 |

| Итого: | 52300,0 | 1221,7 | 1658,3 | |||

Расчет амортизации инвентаря представлен в таблице 11.

Таблица 11

| Перечень инвентаря | ||||||

| (руб.) | ||||||

| № п.п. | Наименования инвентаря (для производства, для офиса) | Цена за ед на 1. | Срок служ- бы (лет) | Амортиза- ция за м. | Всего | |

| Кол-во ин. | Амортиз. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Ножницы | 500,0 | 1,0 | 50,2 | 2,0 | 100,4 |

Таблица 12

| План доходов и расходов | |||||||||||||||

| по месяцам в рамках года (руб.) | |||||||||||||||

| № | Показатели | 01.02. 2006. | Месяцы года | Примечание | |||||||||||

| п.п. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | Всего: | В среднем: | |

| 1 | Количество продаж | 240 | 360 | 480 | 460 | 450 | 470 | 470 | 470 | 460 | 450 | 470 | 470 | 5 250 | 438 |

| 2 | Цена ед.тов. | 300 | 303 | 306 | 309 | 312 | 315 | 318 | 322 | 325 | 328 | 331 | 335 | 1 | УИ % |

| 3 | Доходы от продаж | 72 000 | 109 080 | 146 894 | 142 182 | 140 482 | 148 192 | 149 674 | 151 171 | 149 434 | 147 648 | 155 752 | 157 309 | 1 669 818 | 139 152 |

| 4 | Перемен. расходы | 51 720 | 78 356 | 105519 | 102 134 | 100913 | 106452 | 107 516 | 108 591 | 107 344 | 106 060 | 111 882 | 113 000 | 215,50 | ПрР' |

| 5 | Валовая прибыль | 20 280 | 30 724 | 41 375 | 40 048 | 39 569 | 41 741 | 42 158 | 42 580 | 42 091 | 41 587 | 43 870 | 44 309 | 470 332 | 39 194 |

| 6 | Постоян. расходы пр. | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 26 566 | 318 786 | 26 566 |

| В том числе: | 6 | кол-во работников | |||||||||||||

| 7 | Амортизация | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 1 758,80 | 21 106 | 1 759 |

| 8 | Заработная плата | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 241 200 | 20 100 |

| 9 | Прочие расходы | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 4 706,70 | 56 480 | 4 707 |

| 10 | Единый соц. налог | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 26,00 | ЕСН%, ООО |

| 11 | Налог на доб.стоим. | 3 381 | 5 122 | 6 897 | 6 676 | 6 596 | 6 958 | 7 028 | 7 098 | 7 017 | 6 933 | 7 313 | 7 386 | 16,67 | НДС%,ООО |

| 12 | Налог на прибыль | -1 257 | -125 | 1 029 | 885 | 833 | 1 068 | 1 113 | 1 159 | 1 106 | 1 052 | 1 299 | 1 346 | 13,00 | НП %,ООО |

| 7 350 | 10 223 | 13 152 | 12 787 | 12 655 | 13 252 | 13 367 | 13 483 | 13 349 | 13 210 | 13 838 | 13 959 | 150 625 | Сумма Н для ООО | ||

| 13 | Единый налог (от ВП) | - | - | - | - | Ставка %, ИП | |||||||||

| 14 | Единый соц.налог | - | - | - | - | ЕСН%,ИП | |||||||||

| 15 | Налог на доб. стоим. | 0 | 0 | 0 | 0 | НДС%, ИП | |||||||||

| 16 | Стоимость патента | - | - | - | - | Патент, ИП | |||||||||

| - | - | - | - | - | Сумма Н для ИП | ||||||||||

| 17 | Чистая прибыль | -13 636 | -6 064 | 1 658 | 696 | 348 | 1 923 | 2 226 | 2 531 | 2 177 | 1 812 | 3 467 | 3 785 | 921 | 77 |

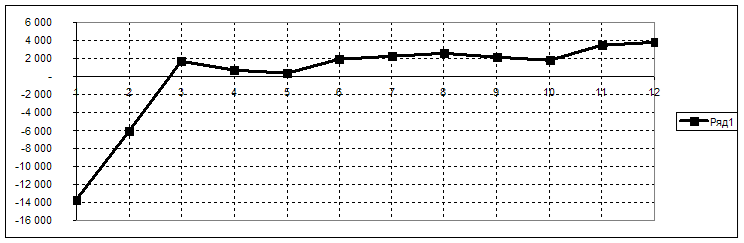

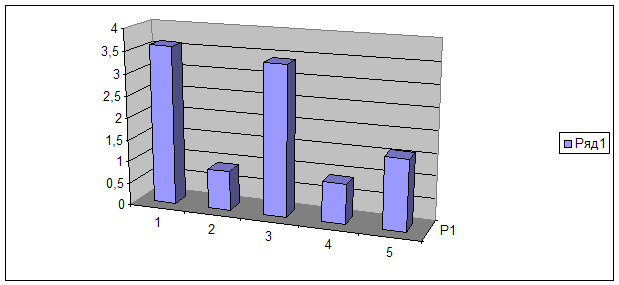

Рис. 3 График величины чистой прибыли на конец каждого месяца (руб.)

Из графика видно, что первые два месяца предприятие будет работать в убыток, а в последующие начнется постепенное увеличение чистой прибыли и покрытие убытков которые произошли в первых двух месяцах работы.

Таблица 13

| План поступлений и выплат на первый год | |||||||||||||||

| по месяцам в рамках года ( руб.) | |||||||||||||||

| № | Показатели | Месяцы года | Примечание | ||||||||||||

| п.п. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | Всего: | Среднее: | |

| 1 | Поступления денеж. | 72 000 | 109 080 | 146 894 | 142 182 | 140 482 | 148 192 | 149 674 | 151 171 | 149 434 | 147 648 | 155 752 | 157 309 | 1 669 818 | 139 152 |

| 2 | Расходы денежные | 160 458 | 118 389 | 150 598 | 132 166 | 130 945 | 159 501 | 137 549 | 138 624 | 161 897 | 136 093 | 141 914 | 168 362 | 1 736 496 | 144 708 |

| В том числе: | Кредит: | - | 12,0 | ||||||||||||

| 3 | Перемен. расходы | 51 720 | 78 356 | 105 519 | 102 134 | 100 913 | 106 452 | 107 516 | 108 591 | 107 344 | 106 060 | 111 882 | 113 000 | %за год: | 22,0 |

| 4 | Стоимость оборуд. | 77 500 | - | 77 500 | 6 458 | ||||||||||

| 5 | Стоимость инвент. | 1 205 | - | 1 205 | 100 | ||||||||||

| 6 | Прочие расходы | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 4 707 | 56 480 | 4 707 |

| 7 | Заработная плата | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 20 100 | 241 200 | 20 100 |

| 8 | Единый соц. налог | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 5 226 | 62 712 | 5 226,0 |

| 9 | Налог на доб.стоим. | - | - | 15 400 | - | - | 20 230 | - | - | 21 142 | - | - | 21 632 | 78 404 | 6 533,7 |

| 10 | Налог на прибыль | - | - | -353 | - | - | 2 786 | - | - | 3 379 | - | - | 3 697 | 9 508 | 792,4 |

| 11 | Единый налог (от ВП) | - | - | - | - | - | - | ||||||||

| 12 | Единый соц.налог | - | - | - | - | - | - | ||||||||

| 13 | Налог на доб. стоим. | - | - | - | - | - | - | ||||||||

| 14 | Стоимость патента | - | - | - | - | - | - | ||||||||

| 15 | Выплота долгов | - | - | - | - | - | - | - | - | ||||||

| 16 | Плата за риск | 10 000 | - | 10 000 | |||||||||||

| 17 | Выплата по кредиту | - | - | - | - | - | - | - | - | - | - | - | - | - | - |

| 18 | Прирост денеж.нал. | -88 458 | -9 309 | -3 704 | 10 015 | 9 536 | -11 308 | 12 126 | 12 547 | - 12 463 | 11 555 | 13 837 | - 11 053 | -66 678 | - 5 557 |

| 19 | Остаток на нач.мес. | 105 000 | 16 542 | 7 234 | 3 530 | 13 545 | 23 081 | 11 773 | 23 899 | 36 446 | 23 983 | 35 537 | 49 375 | 105 000 | ОК |

| 20 | Остапок на кон.м | 16 542 | 7 234 | 3 530 | 13 545 | 23 081 | 11 773 | 23 899 | 36 446 | 23 983 | 35 537 | 49 375 | 38 322 | 283 266 | 23 606 |

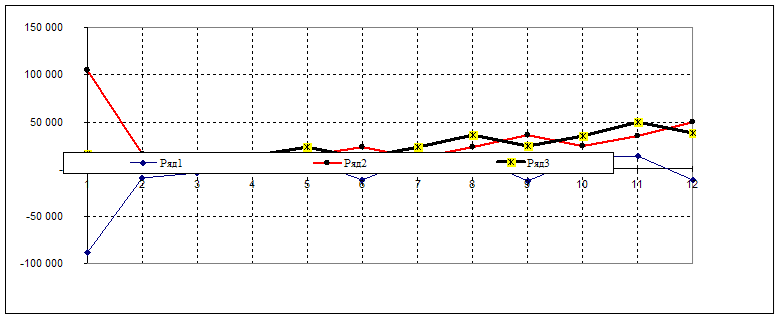

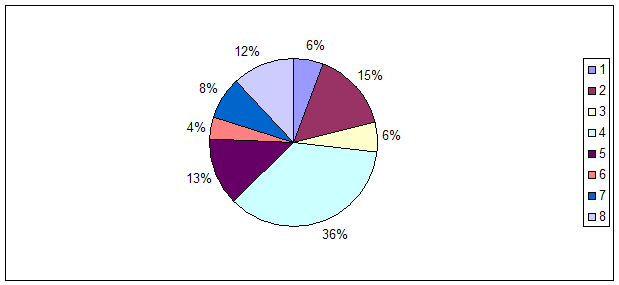

Рис. 4 Графики прирост денежной наличности (ряд 1), остаток на начало месяца (ряд 2), остаток на конец месяца (ряд 3)

Из рисунка 4 видно, что прирост денежной наличности в первый месяц сильно отрицательный (так как предприятие будет работать в убыток и необходима денежная наличность на пуск производства), в дальнейшем планируется, что денежная наличность вырастет, и будет держаться на одном уровне. Остаток денежных средств на начало и конец месяца наоборот в первый месяц самый большой, так как на пуск производства набран необходимый капитал, и в дальнейшем будет происходить постепенный рост этих значений.

Похожие работы

... процесса: фундаментальная наука, прикладная наука, разработка (проектирование), производство, потребление (эксплуатация) [18.С.55]. ГЛАВА 2. УПРАВЛЕНИЕ ИННОВАЦИОННЫМ ПРОЦЕССОМ В ЗАО «ТИРОТЕКС» 2.1 Организационная структура управления предприятием Закрытое акционерное общество «Тиротекс» создано путем преобразования государственного предприятия Тираспольское хлопчатобумажное объединение ...

... Украины принадлежат 20 подотраслей,из которых следует выделить самые основные: - Текстильная (включает хлопчато-бумажную, шерстяную, шёлковую, льняную, пенько-джутовую, трикотажную и др.) - Кожевенно-обувная - Швейная - Меховая - Галантерейная 2.РАЗМЕЩЕНИЕ ОТРАСЛЕЙ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ 2.1 ФАКТОРЫ ВЛИЯЮЩИЕ НА РАЗМЕЩЕНИЕ ОТРАСЛЕЙ ЛЕГКОЙ ...

... их числу относятся и компании, занимающиеся только сбором маркетинговой информации. Однако стоимость услуг маркетинговых компаний в три – пять раз превышает стоимость других двух подходов к сбору данных.[14] 2 Маркетинговые исследования на предприятии ОАО «Октябрьская швейная фабрика» 2.1 Краткая характеристика предприятия ОАО «Октябрьская швейная фабрика» ОАО «Октябрьская швейная фабрика» ...

... управление производством в условиях неустойчивой конъюнктуры рынка предполагает организацию специализированной маркетинговой службы на предприятиях. Обобщенная схема, характеризующая место и роль маркетинговых служб предприятия, представлена на рис. 3. Эта схема не является оргструктурой управления, в ней не представлены конкретные структурные звенья предприятия, а указаны только важ ...

0 комментариев