Навигация

Источники формирования доходов и прибыли торгового предприятия

69035

знаков

6

таблиц

4

изображения

1.2 Источники формирования доходов и прибыли торгового предприятия

Особая значимость прибыли в развитии предприятий предопредели и необходимость создания действенного механизма управления ей.

Под управлением прибылью понимается процесс выработки и принятия управленческих решений по всем основным аспектам их формирования, распределения и использования.

Основным источником формирования прибыли предприятия является выручки от реализации продукции.

Выручка от реализации продукции означает завершение производственного цикла предприятий, определенную стадию кругооборота денежных средств, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка оборотных средств. Она характеризует воспроизводственный процесс предприятия в количественном и качественном отношении. С количественной стороны дается представление об объемах производства в натуральном и денежном выражении. Качественная сторона проявляется в потребительских свойствах продукции и услуг, так как они находят своих потребителей.

Выручка от реализации — важнейшая экономическая категория, выражающая денежные отношения между поставщиками и потребителями продукции, работ и услуг. В результате реализации происходит смена форм стоимости с товарной на денежную и смена собственников.

Полученная в результате реализации выручка позволяет предприятию обеспечивать оборотными средствами процесс воспроизводства, выполнять обязательства перед государственным бюджетом, внебюджетными фондами, перед другими предприятиями, а также работающими на предприятии.

На размер выручки от реализации продукции оказывают влияние следующие факторы:

в сфере производства — объем производства, ассортимент продукции и услуг, ритмичность выпуска и др.;

в сфере обращения — переходящие остатки готовой продукции, ритмичность отгрузки, порядок оформления документов, соблюдение договорных условий, уровень цен и др.;

не зависящие от деятельности предприятия — своевременность оплаты за отгруженную продукцию, работа транспорта по перевозке готовой продукции и др.

Источниками информации для определения фактического объема и выручки от реализации продукции являются

- план-график выпуска готовой продукции и оказания услуг;

- данные о поступлении готовой продукции на склад предприятия нарастающим итогом;

- данные по отгрузке продукции нарастающим итогом;

- отказы в отгрузке продукции;

- остатки готовой продукции, не имеющей сбыта;

- данные о поступлении денежных средств на расчетный счет и в кассу за отгруженную или выданную со склада готовую продукцию предприятия нарастающим итогом;

- данные по отгруженной продукции, но не оплаченной в срок;

- данные об увеличении дебиторской задолженности;

- сумма дебиторской задолженности к взысканию.

Источником формирования прибыли может служить и внереализационная деятельность предприятия:

- прибыль от безвозмездной передачи либо получения активов;

- поступления и перечисления в возмещение причиненных организации убытков;

- доход прошлых лет, выявленный в отчетном году;

- суммы кредиторской задолженности, по которым истек срок исковой давности;

- сумма дооценки активов (за исключением внеоборотных активов);

- иные доходы, непосредственно не связанные с реализацией продукции, работ, услуг.

Вся приведенная выше прибыль должны признаваться лишь в том случае, если удовлетворяются следующие условия:

- организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место лишь в том в случае, если организация либо получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Безусловно, доминирующими но значимости являются прибыль от обычных видов деятельности — именно они дают основной вклад в формирование конечного финансового результата.

1.3 Основные направления использования доходов и прибыли торгового предприятия

В условиях развития рыночных отношений роль доходов значительно возросла. Именно система доходов формирует реальную основу для действия финансовых отношений в условиях рынка. Доходы создают экономическую основу для финансирования всех видов расходов. Воздействие финансовых отношений на процессы воспроизводства осуществляется посредством механизма формирования и использования доходов и только затем прибыли.

Полученные в ходе финансово-хозяйственной деятельности доходы предприятия независимо от отраслевой принадлежности используются по схеме, представленной на рисунке 2.

Рис. 2. Механизм использования доходов и прибыли

Исходным принципом распределительного процесса должны стать реальные экономические и организационные условия хозяйствования конкретных предприятий. Это предполагает определенную (на отраслевом уровне) дифференциацию уровней развития субъектов предпринимательства с позиции величины получаемых доходов с учетом правовых, экономических, специальных, организационных, региональных и других факторов. Такой подход позволяет подойти к данной проблеме с учетом обеспечения равных условий финансово-хозяйственной деятельности и самостоятельного использования полученного финансового результата в целях развития. Всесторонний учет данного принципа особенно важен для предприятий тех отраслей экономики, которые призваны выполнять специфические функции, и, как следствие, механизм деятельности которых обладает целым рядом специфических черт.

Факторы, влияющие на пропорции распределения прибыли, делятся на внешние и внутренние [14].

Внешние факторы:

- правовые ограничения (ставки налогов на прибыль, процентные отчисления в резервные фонды и др.);

- система налоговых льгот при реинвестировании прибыли;

- рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капитализированной части прибыли, и наоборот, ее снижение обусловливает увеличение доли потребляемой прибыли;

- стоимость внешних источников формирования инвестиционных ресурсов (при высоком ее уровне выгоднее использовать прибыль, и наоборот).

Внутренние факторы:

- уровень рентабельности предприятия, при низком значении которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, на выплату дивидендов по привилегированным акциям, на социальные программы и др.; наличие в портфеле предприятия высокодоходных инвестиционных проектов;

- необходимость ускоренного завершения начатых инвестиционных проектов;

- уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска и одним из факторов, определяющих доходность собственного капитала; наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов и др.);

- текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли.

Представляя собой конечный финансовый результат, прибыль является основным показателем в системе управления доходами предприятия. Вместе с тем прибыль представляет собой весьма сложную экономическую категорию, и потому возможны различные ее определения, интерпретации, представления. В литературе описаны несколько подходов к определению прибыли [9]. Два из них — с условными названиями: экономический и бухгалтерский — можно рассматривать как базовые.

Суть экономического подхода такова: прибыль (убыток) — это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Будем называть прибыль, исчисленную по данному алгоритму, экономической. Приведенное определение выглядит весьма привлекательным; сложность лишь в том, как его наполнить количественно, т. е. как рассчитать прибыль.

Несложно понять, что экономическую прибыль можно исчислить либо на основе динамики рыночных оценок капитала, либо по данным ликвидационных балансов на начало и конец отчетного периода.

Оказывается, что в любом случае значение подобным образом рассчитанной прибыли будет исключительно условным.

Именно поэтому гораздо более обоснованным и реалистичным представляется бухгалтерский подход к определению прибыли, согласно которому прибыль (убыток) есть положительная (отрицательная) разница между доходами коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, и расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала. Поскольку понятия доходов и расходов могут быть определены как по существу (логика сущностного определения была сделана в предыдущем разделе), так и количественно (данные о доходах и расходах аккумулируются в системе учета), приведенное определение гораздо менее схоластично и представляется приемлемым для практического использования. Исчисленную таким образом прибыль и называют бухгалтерской.

Можно выделить два основных различия между экономическим и бухгалтерским подходами. Первое заключается в том, что в отличие от экономического в бухгалтерском подходе четко идентифицируются элементы прибыли, т. е. виды доходов и расходов, и ведется обособленный их учет. Таким образом, всегда имеется верифицируемая и объективная информационная база для расчета конечного финансового результата.

Второе отличие заключается в неодинаковой трактовке так называемых реализованных и нереализованных доходов. Представьте ситуацию, когда рыночная цена на некоторые активы предприятия (например, здание) выросла. В рамках экономического подхода собственники предприятия получили прибыль, что касается бухгалтерского подхода, то он такую прибыль признавать не спешит по многим причинам, в том числе субъективности оценок, волатильности подобного эфемерного результата и т. п. По мнению бухгалтера, прибыль будет иметь место лишь в том случае, если здание действительно будет продано по высокой цене.

Таким образом, экономический подход не делает различия между реализованным и нереализованным доходами; напротив, бухгалтерский подход, руководствуясь принципом осторожности, согласно которому «расходы всегда очевидны, а доходы всегда сомнительны» или «лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше», не спешит признавать нереализованный доход, точнее, этот доход будет признан как прибыль лишь после его реализации [7].

Вместе с тем отметим, что оба рассмотренных подхода в принципе не противоречат друг другу; более того, экономический подход полезен для понимания сущности прибыли, бухгалтерский — для понимания логики и порядка ее практического исчисления.

Прибыль является одним из ключевых индикаторов успешности финансово-хозяйственной деятельности. Поскольку факторов ее формирования, а таковыми являются отдельные виды доходов и расходов, много, возможно обособление различных показателей прибыли. Именно поэтому, характеризуя работу компании в терминах экономической эффективности, нужно уточнять, о какой прибыли идет речь. Обособление тех или иных видов прибыли осуществляется, прежде всего, исходя из интересов лиц, имеющих отношение к предприятию. Один из возможных подходов заключается в следующем.

В деятельности предприятия как первичной ячейки любой экономической системы, производящей некоторый вид продукции и (или) услуг, т. е. вносящей свой вклад в генерирование общих доходов страны, заинтересованы различные группы лиц. Наиболее общей их градацией является обособление четырех групп: (а) собственники предприятия; (б) его работники, представленные управленческим персоналом; (в) государство, представленное налоговыми органами, и (г) прочие лица (действующие и потенциальные контрагенты: поставщики материальных и финансовых ресурсов, покупатели, банки).

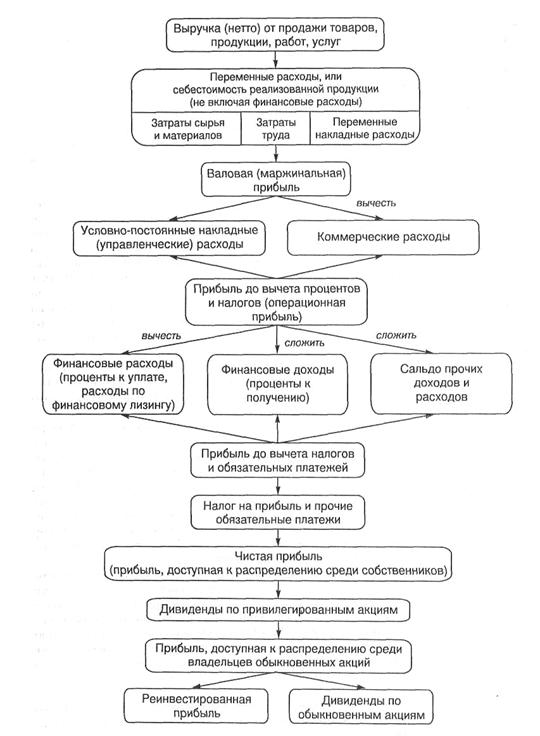

Как следует из рисунка 3, укрупнено алгоритм распределения совокупного текущего дохода таков: полученная коммерческой организацией выручка от реализации последовательно «расходуется» в следующей последовательности: (а) оплата затрат труда и материалов (материальные расходы), (б) оплата процентов за пользование кредитами и займами (финансовые расходы), (в) выплата налогов и обязательных платежей; (д) распределение остатка между собственно предприятием (реинвестирование прибыли) и его владельцами. Каждое такое уменьшение приводит к получению нового результатного показателя; значимость каждого из них, как видно из схемы, различна для тех категорий лиц, которые заинтересованы в деятельности данной коммерческой организации.

Рис. 3. Схема взаимоувязки доходов и расходов предприятия

Очевидно, что управление прибылью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы, во-первых, повышению доходов и, во-вторых, снижению расходов.

В рамках решения первой задачи — повышение прибыли — должны проводиться оценка, анализ и планирование: выполнения плановых заданий и динамики продаж в различных разрезах; ритмичности производства и продаж; достаточности и эффективности диверсификации производственной деятельности; эффективности ценовой политики; влияния различных факторов (фондовооруженность, загруженность производственных мощностей, сменность, ценовая политика, кадровый состав и др.) на изменение величины продаж; сезонности производства и продаж, критического объема производства (продаж) по видам продукции и подразделениям и т. п.

Поиск и мобилизация факторов повышения прибыли находится в известном смысле в компетенции высшего руководства компании, а также ее маркетинговой службы; роль финансовой службы сводится в основном к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств.

Вторая задача — снижение расходов — подразумевает оценку, анализ, планирование и контроль за исполнением плановых заданий по расходам (затратам), а также поиск резервов обоснованного снижения себестоимости продукции.

Актуальной проблемой является разработка методических подходов к распределению прибыли предприятий, предусматривающих существующее многообразие форм собственности.

Другими словами, при распределении прибыли необходимо обеспечить, с одной стороны, объективный учет особенностей отдельных видов собственности, а с другой, создать для предприятий независимо от форм собственности и хозяйствования, что также не менее важно, равные условия хозяйствования, и, следовательно, и одинаковые возможности формирования конкурентных преимуществ и состязательности в борьбе за потребителя.

Глава 2. Анализ доходов и прибыли торгового предприятия

Похожие работы

... 6,2 10,4 +4,2 Рентабельность использования трудовых ресурсов (на 1 чел.) ЧП/Чсрсп 21,7 34,9 +13,2 Рентабельность затрат (на 1 тыс. руб. издержек обращения) Ппр/ИО 14,1 14,9 +0,8 Финансовый результат деятельности предприятия положительный и в отчетном и в предшествующем году и улучшается в динамике, поскольку происходит рост рентабельности по всем показателям. Рентабельность ...

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... дохода (валовой доход минус переменные затраты) для определения размера торговой надбавки. Анализ издержек обращения направлен на выявление возможностей повышения эффективности работы торгового предприятия за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей. ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

0 комментариев