| № | Название работы | Скачать |

|---|---|---|

| 201. |

Налоговая политика ... части накопленных страховых взносов (из-за отсутствия в стране возможностей безрисковых инвестиций в производительном секторе). Таким образом, принятая налоговая политика ориентируется на воссоздание в России западной модели налогообложения, которая становится эффективной только на достаточно ... |

|

| 202. |

Налоговая политика Ставропольского края ... форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели. 5 налог на рекламу. В настоящее время та территории Ставропольского края из местных налогов остались следующие: 1. земельный налог 2. муниципальный сбор 3. налог на содержание жилищного фонда и ... |

|

| 203. |

Налоговая политика России: тактика и стратегия, позитивные и негативные тенденции и перспективы развития ... , так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели ...  |

|

| 204. |

Налоговая система ...

сущностью

государства,

в зависимости

от взглядов

правящей политической

партии, требований

момента и потребности

правительства

в доходах.

Современные

налоговые

системы используют

оба принципа

налогообложения,

в зависимости

от экономической

и социальной

целесообразности.

Элементы

налога и виды

...  |

|

| 205. |

Налоги, их состав и структура ...

отчетность

предприятия

за 2001г.

Министерство

образования

Российской

Федерации

Адыгейский

Государственный

Университет

ДИПЛОМНАЯ

РАБОТА

на

тему:

«НАЛОГИ,

ИХ СОСТАВ И

СТРУКТУРА»

Выполнила:

Иванова О.В. Сочи

2004

СОДЕРЖАНИЕ ВВЕДЕНИЕ 7 1. ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 10 2. ...     |

|

| 206. |

Налоги: тенденции, перспективы развития ... к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. ΙΙ Перспективы развития налоговой системы РФ Сегодня в стране ставки налогов устанавливаются без достаточного экономического анализа их воздействия на производство, на стимулирование ... |

|

| 207. |

Налоги с физических лиц ... ; затраты на оплату труда; - прочие затраты. При исчислении налога физическим лицам, не зарегистрированным в качестве предпринимателей, по доходам, полученным от продажи имущества, принадлежащего им на праве собственности, налоговыми органами на основании ...  |

|

| 208. |

Налоги и налоговая система ... налогов,

так и налоговых

ставок.

С изменением

экономических

условий могут

и должны меняться

ставки, правила

и виды налогов,

а также элементы

налоговой

системы, но эти

изменения

должны быть

по возможности крайне редкими.

Об изменениях

налогоплательщики

должны быть

уведомлены

заранее, и очень

важно, ...  |

|

| 209. |

Налоги в системе финансовой поддержки малых предприятий ... другого

— бажання вижити

у складних

умовах перехідного

періоду.

Одним із

основних напрямків

фінансової

підтримки, що

сприяють розвитку

малого бізнесу,

є система пільгового

оподаткування,

але у вітчизняному

податковому

законодавстві

зовсім не

використовуються

пільги, орієнтовані

саме на розвиток

та ... |

|

| 210. |

Налоги ...

для производства

продуктов

питания и ряда других освобождается

от налогообложения.

Распределительная, или, вернее,

перераспределительная.

Посредством налогов в государственном

бюджете концентрируются

средства,

направляемые

затем на решение

народнохозяйственных

проблем, как

производственных,

так и ... |

|

| 211. |

Налоги в Украине ... культуры, несовершенства фискального законодательства и работы налоговых служб невозможно обеспечить преобладание в структуре налоговой системы прямых налогов. В Украине факторами, усиливающими эту закономерность, являются падение реальных доходов предприятий, рост числа убыточных предприятий в ... |

|

| 212. |

Налоги ... налоговая система России страдает определенными недостатками и нуждается в совершенствовании. К недостаткам стоит отнести непомерно высокий уровень налогов, их огромное, увеличивающееся количество, которое не всегда соответствует реальной экономической ситуации, сложность подсчета некоторых налогов, ... |

|

| 213. |

Налоги ... ,

любые другие

организации,

образованные

в соответствии

с законодательством

иностранных

государств

и осуществляющие

предпринимательскую

деятельность. Законодательство

"О налоге на

прибыль предприятий

и организаций"

не

распространяется

на банки, кредитные

учреждения

в части

доходов

от ... |

|

| 214. |

Налог на прибыль организаций ... ; · способ списания стоимости пропорционально объему продукции (работ). А в соответствии с главой 25 "Налог на прибыль организаций" НК РФ налогоплательщики вправе использовать для некоторых амортизационных групп основных средств не только линейный, но и ... |

|

| 215. |

Учет начисления налогов и платежей в не бюджетные фонды ... субсчетах

67-1, 67-2, 67-3 учитываются

расчеты по

налогам, предусмотренным

Законом РСФСР

“О дорожных

фондах в РСФСР”

от 18.10.91 г. № 1759-1 с учетом

дополнений

и изменений.

Начисление

налога отражается

по дебету счетов:

26 “ОХР” или 44

“издержки

обращения”,

а ... |

|

| 216. |

Налог на прибыль ... ), в соответствии

с которой

устанавливаются

повышенные

нормы амортизации,

обеспечивающее

освобождение

отчислений

в амортизационный

фонд от обложения

налога на прибыль.

Ускоренное

накопление

капитала достигается

не только повышенными

нормами амортизационных

отчислений,

но и использованием

особых ... |

|

| 217. |

Налог на прибыль ... , по нескольким объектам строительных работ, если деятельность на них будет приводить к возникновению постоянных представительств, не допускается. Налог на прибыль постоянного представительства,

иностранного юридического лица, осуществляющего строительно-монтажные работы, уплачивается им ежегодно. ... |

|

| 218. |

Налог на прибыль ... лиц, образованных в соответствии с законодательством других государств, а не Российской Федерации. Наряду с предприятиями - юридическими лицами плательщиками налога на прибыль являются также филиалы и другие обособленные подразделения предприятий, не являющиеся юридическими лицами, но имеющие ... |

|

| 219. |

Налог на имущество, переходящее в порядке наследования и дарения ... ), однако общий срок предоставления отсрочек (рассрочек) не должен превышать два года. ПРИМЕР. Платежное извещение на уплату налога с имущества, переходящего в порядке наследования (дарения), на сумму 55000 руб. вручено плательщику 04.03.98 со сроком уплаты не позднее 03.06.98, т. е. последним ... |

|

| 220. |

Виды налогов и порядок уплаты их физическими лицами ... . В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по не наступившим срокам уплаты. Порядок исчисления налога на доходы физических лиц (подоходного налога) рассмотрим на конкретных примерах: Пример 1 Главный инженер ОАО «Арсенал» Кузнецова В.Г. получает ...    |

|

| 221. |

Налог на имущество предприятий и перспективы его развития ... что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок ...    |

|

| 222. |

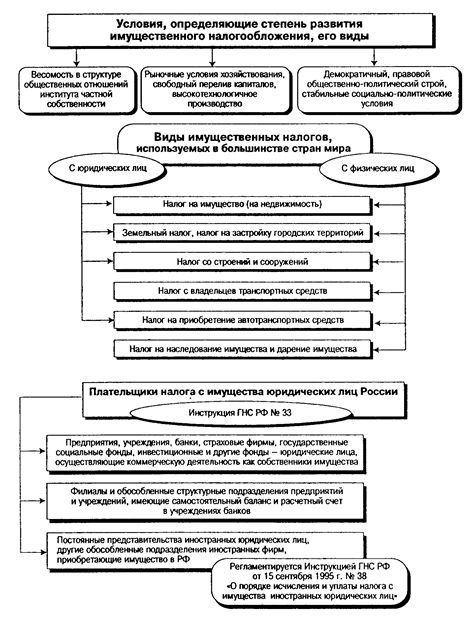

Налог на имущество юридических лиц ... имущество предприятий. Со стоимости имущества таких структурных подразделений налог уплачивался их головными предприятиями, и он зачислялся в бюджеты не по месту расположения этих подразделений, а по месту нахождения головных предприятий, являющихся юридическими лицами, что вызывало недовольство со ... |

|

| 223. |

Налог на имущество предприятий ... , выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Налог на имущество предприятия. Плательщиками налога в соответствии с Законом «О налоге на имущество предприятий» являются: предприятия, учреждения (включая банки и другие кредитные организации) и ... |

|

| 224. |

Налог на имущество ...

база составит

(в т. руб.):

на 1.01.98 на 1.04.98 на 1.07.98 на 1.10.98 на 1.01.98 100 200 300 400 500

Тогда среднегодовая

стоимость

облагаемого

налогом имущества

за 4 квартала

=

50 + 200 + 300 + 400 + 250 =

300

4

Пример 2

(расчет суммы

по налогу на

... |

|

| 225. |

Налог на доходы физических лиц ... .

Такие налоги

приводят к

тому, что значительная

часть заработной

платы либо

скрывается,

либо трансформируется

искусственно

в другие доходы,

которые или

не облагаются

налогами вовсе,

или облагаются

по минимальным

ставкам. При

таких высоких

налогах побудительные

мотивы к уклонению

от налогообложения

... |

|

| 226. |

Налог на добавленную стоимость в Российской Федерации ...

не решила всех

вопросов организации

исчисления

и уплаты НДС

[41,

46].

2. АНАЛИЗ

ДЕЙСТВУЮЩЕЙ

ПРАКТИКИ ВЗИМАНИЯ

НАЛОГА НА

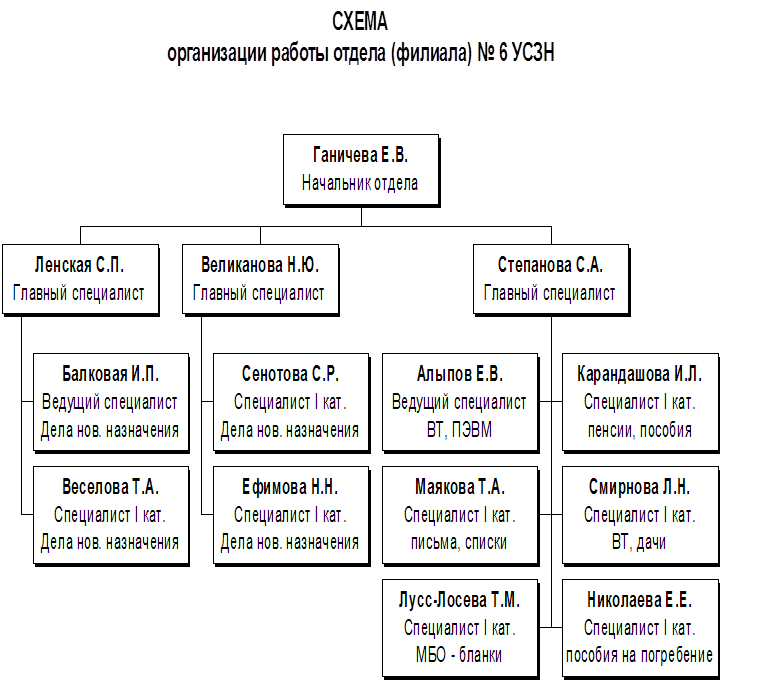

ДОБАВЛЕННУЮ

СТОИМОСТЬ В

РОССИЙСКОЙ

ФЕДЕРАЦИИ

2.1.

Порядок расчета

налога и характерные

ошибки, связанные

с его исчислением

Действующая

в настоящее

время теория

и практика

...    |

|

| 227. |

Налог на добавленную стоимость в Украине ... “О налоге на добавленную стоимость” от 20 декабря 1991 года. 26 декабря 1992 года был подписан Декрет Кабинета Министров Украины “О налоге на добавленную стоимость”, который начал действовать с 1993 года. С учетом дополнений и изменений, которые вносились в последующих периодах, указанный Декрет ... |

|

| 228. |

Налог на добавленную стоимость - сущность, порядок отражения на счетах бухгалтерского учета ... 60 "Расчеты с поставщиками и подрядчиками". Сумма НДС, уплаченная продавцу компьютерной программы, отражается в бухгалтерском учете по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками ... |

|

| 229. |

Налог на добавленную стоимость (НДС) ... , грузов, грузов железнодорожным, автомобильным, воздушным, морским или речным транспортом налоговая база определяется как стоимость перевозки (без включения НДС и налога с продаж) только в пределах территории Российской Федерации. При осуществлении воздушных перевозок пределы территории ... |

|

| 230. |

Налог на добавленную стоимость ... по этим ресурсам уже произведено, то делается восстановительная бухгалтерская проводка: кредит счета 68, субсчет «Расчеты с бюджетом по налогу на добавленную стоимость» и дебет соответствующих счетов учета источников финансирования (покрытия). Д 81 (88) – К 68 – восстановление списанных сумм НДС. ... |

|

| 231. |

Налог на добавленную стоимость одными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и др. Налоги в России разделены на три вида в зависимости от уровня их установления и изьятия и в соотвествии с изменениями, предусмотренными в налоговом кодексе: * ... |

|

| 232. |

Налог на добавленную стоимость ... 1), а в случае отсутствия реализации такой или аналогичной продукции (работ, услуг) за месяц — исходя из цены (без учета налога на добавленную стоимость) ее последней реализации, но не ниже фактической себестоимости. Пример № 1. В декабре передано безвозмездно другому предприятию 150 пог. метров ... |

|

| 233. |

НДС как основа формирования бюджета ... ; Аникеева А.

Индексный анализ роли налоговых платежей в формировании бюджета. //Вопросы

статистики, 1997/№8; 32. Брызгалин и др. Профессиональный комментарий к НДС. //М.: «Аналитика-Пресс», 1997г.; 33. & ... |

|

| 234. |

НДС и земельный налог ... Общий Регулярный Рис. 2 В зависимости от вида земли земельный налог в 2002 году зачисляется в доход федерального(15%), регионального(35%) и местного бюджетов(50%). Именно ... |

|

| 235. |

Особенности НДС в РФ ... стоимость. 2) Защита интересов отечественного

производителя. Механизм осуществления протекционистской политики через

использование косвенных налогов и особенно НДС четко прослеживается

при исследовании категории «стоимость импорта», которая в значительной

мере складывается из сумм налоговых ... |

|

| 236. |

НАЛОГИ: ИХ СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ ... функцией. Такое разграничение функций налогов носит целевой характер, так как все функции переплетаются и осуществляются одновременно. Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемыми законодательными органами власти. Сегодня налоговая система ... |

|

| 237. |

Местные налоги и сборы в РФ ... составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ... |

|

| 238. |

Местные налоги: экономическая сущность, необходимость и проблемы взимания ... 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и ( ...    |

|

| 239. |

Местные налоги и сборы в РФ ... составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ... |

|

| 240. |

Контроль: принципы, субъекты и виды ... . Он подразумевает строгое соблюдение предписаний законодательных актов и основанных на них предписаний иных правовых актов. В рамках налогового контроля принцип законности проявляется, в частности, в том, что, согласно ст. 1 НК РФ, полномочия налоговых и таможенных органов, а также формы и методы ... |

|

| 241. |

Місцеві податки в розвинених країнах ... . Там податок на нерухомість сплачує не тільки власник, але й орендар, хоча ставки, звичайно, різноманітні. Взагалі аналіз структури і ставок місцевих податків у західних країнах дозволяє розділити їх на три основні групи. Перша - це власні податки, що збираються тільки на даній території. ... |

|

| 242. |

Конспект по налогообложению ... по каждому виду подакцизного товара. 2. Налоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с настоящей главой) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок ... |

|

| 243. |

Контроль за расходами физических лиц ... и сборам от 22 декабря 1999 года № АП-3-08/408 в котором утверждается Положение "О порядке проведения налогового контроля за расходами физического лица". Общие положения В статье 86.1 НК РФ закреплено, что целью налогового контроля за расходами физического ... |

|

| 244. |

История налогообложения РФ ... , а также на некоторые другие). 9. Несовершенство законодательства, противоречивость и запутанность нормативной базы и процедур налогообложения, отсутствие оперативной связи исполнительной и законодательной властей, что выражается в первую очередь в затягивании окончательного ... |

|

| 245. |

Квалификация налоговых преступлений ... что это ничуть не умаляет правильности заключения о необходимости квалификации по совокупности, сделанного в п. 4 постановления от 4 июля 1997 г. В завершение коснемся некоторых вызывающих споры вопросов применения норм о налоговых преступлениях, которые не нашли отражения в постановлении ... |

|

| 246. |

История налогообложения ... антимонополистического законодательства и различными целевыми сборами. ЗАКЛЮЧЕНИЕ Таким образом, подводя итог можно сказать, что налогообложение имеет богатую и насыщенную историю. Разнообразие видов налогов просто впечатляет. Что только не служило в прошлом объектами обложения налогами! ... |

|

| 247. |

История налогообложения ...

задач, которые

решал император

Август Октавиан

(бЗ г. до н. э. – 14

г.н.э.). Во всех

провинциях

им были созданы

финансовые

учреждения,

осуществлявшие

контроль за

налогообложением.

Были значительно

уменьшены

услуги откупщиков,

а там, где они

сохранились, за их деятельностью

устанавливался

строгий ... |

|

| 248. |

Земельный налог ... , прогрессивное и регрессивное налогообложение (см. приложение 8). Ст. 3 Закона Российской Федерации «О плате за землю» определяет, что размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде ...  |

|

| 249. |

Звіт про проходження практики в ДПІ ...

жорсткі, порівняно з Кодексом Законів про працю України, умови прийняття на посади державних службовців та проходження державної служби. Законами України “Про державну службу” та “Про боротьбу з корпцією” для державного службовця встановлені спеціальні обмеження щодо прийняття на державну службу ... |

|

| 250. |

Законодательство РФ о налогах и сборах. Общие принципы построения налоговой системы РФ ... акты органов местного самоуправления. Акты органов исполнительной власти не составляют законодательства о налогах и сборах. Общие принципы построения налоговой системы РФ. Общие принципы построения налоговой системы в России определяет часть первая Налогового кодекса Российской Федерации, ... |

|

| 251. |

Зачем нам нужны налоги ... , несущую золотые яйца", т. е. как бы велики ни были потребности в финансовых средствах на покрытие

мыслимых и немыслимых расходов, налоги не должны подрывать заинтересо- ванность налогоплательщиков в хозяйственной деятельности. Для того чтобы более глубоко вникнуть в ... |

|

| 252. |

Закон о налоговой службе Украины ... ;

порушення

підприємством,

установою,

організацією,

громадянином-суб'єктом

підприємницької

діяльності

встановленого

законом порядку

реєстрації

в органі державної

податкової

служби як платників

податків, відсутності

обліку об'єктів

оподаткування

або коли існує

реальна загроза

витрачання

коштів чи ...  |

|

| 253. |

Единый социальный налог: сущность и перспективы развития ... фонд, на выплаты из которого данный иностранный гражданин или лицо без гражданства не обладает правом. 2. Объект единого социального налога 2.1. Объект налогообложения для плательщиков-работодателей

В соответствии со ст. 236 НК РФ объектом налогообложения у работодателей признаются два вида ...   |

|

| 254. |

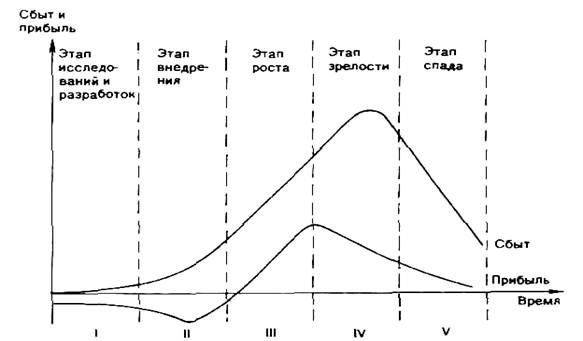

Жизненный цикл продукта ... производители вынуждены сокращать его ассортимент, сужать своё рыночное пространство, их каналы сбыта начинают истощаться. 2. Этапы жизненного цикла продукта 2.1. Этап исследования и разработки. С учётом быстрых перемен во вкусах, технологии и состояния конкуренции фирма не может полагаться ...   |

|

| 255. |

Единый социальный налог, уплачиваемый предпринимателями ... размере

20% от общей суммы

доходов, полученных

в результате

предпринимательской

деятельности.4

В аналогичной

ситуации при

определении

налоговой базы

по единому

социальному

налогу предприниматель

не сможет уменьшить

сумму полученного

им дохода на

сумму расходов

по нормативу

в 20% (текст гл. 24

НК ... |

|

| 256. |

Единый социальный налог - правовой аспект ... нашему мнению, выплаты физических лиц по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, осуществляемые в пользу индивидуальных предпринимателей не должны облагаться единым социальным налогом. Иначе, возникнет двойное налогообложение, поскольку ... |

|

| 257. |

Единый социальный налог и социальная защита населения России ... страховым взносам) представляются налогоплательщиком в налоговый орган одновременно с представлением расчетов и (или) налоговой декларации по налогу. 10.Социальная защита населения. 10.1.Взносы в Пенсионный фонд РФ. Одним из компонентов социальной защиты населения ...  |

|

| 258. |

Единый налог на вмененный доход для отдельных видов деятельности ... принципы налогообложения организации и индивидуальных предпринимателей, занимающихся определенными видами деятельности. Закон принимается, прежде всего, для того, чтобы привлечь к уплате единого налога на вмененный доход организации и физические лица, занимающихся предпринимательской деятельностью в ... |

|

| 259. |

Единый Социальный Налог ...

и полностью

им контролируется.

Налогоплательщики

поэтому не

могут нести

ответственности

за правильность

исчисления,

полноту и

своевременность

распределения

единого социального

налога между

фондами, а только

лишь за правильность

исчисления,

полноту и

своевременность

уплаты самого

налога.

Указанная

... |

|

| 260. |

Действующий механизм исчисления и взимания НДС ... оплата НДС рассматривается как более соответствующая принципу обложения текущего потребления. Во-вторых, при методе поставок облегчается работа налоговых служб по взиманию НДС, поскольку установление факта и момента поставки носит более простой характер, чем установление факта и момента совершения ... |

|

| 261. |

Государственная пошлина ... 800 руб.; г) за перерегистрацию указанных в настоящем пункте общественных объединений 20 процентов государственной пошлины, уплаченной за регистрацию; 5) за регистрацию кондоминиума 100 руб.; 6) за регистрацию граждан Российской ...  |

|

| 262. |

Выездные проверки в системе налогового контроля ... является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление ...   |

|

| 263. |

Вопросы к госэкзамену по специальности налоги и налогообложение ... лицо может быть привлечено к налоговой ответственности с 16 лет. Вопросы к государственному экзамену (специализация «Налоги и налогообложение) 2003 2. Финансовая система и характеристика её ... |

|

| 264. |

Влияние налообложения на формирование издержек обращения в РБ ... производственным

относятся

расходы, непосредственно

связанные с

изготовлением

продукции.

Внепроизводственные

- расходы на

ее реализацию.

Анализ влияния

нормативных

документов

на формирование

издержек.

С 01.01.1998 года предприятия

относят затраты

на себестоимость

на основании

Основных положений

по ...  |

|

| 265. |

Виды пошлин ... таможенных пошлин, сборов, акцизов и НДС. Парадоксом является то, что чем сильнее возрастают налоги на импорт в виде непомерных ставок таможенных пошлин, дискриминационных процедур относительно импорта, тем более очевидной становится неадекватность функционирования таможенно-тарифной системы Украины ... |

|

| 266. |

Відповідальність за порушення податкового законодавства ... санкції за податкові правопорушення засновані на податковому примусі, і характеризуються специфічними рисами. Фінансова відповідальність за порушення податкового законодавства виступає в формі: — стягнення всієї суми укритого або заниженого платежу в бюджет в формі податку; — штрафу (що накладає ... |

|

| 267. |

Анализ современных моделей реформирования налоговой системы ... продукцию через счета специально создаваемых структурных подразделений и «третьих лиц». Модель налоговой реформы Черника Д.Г. Одним из наиболее известных людей, предлагающих модели реформирования налоговой системы является Черник Д.Г. Он выделяет среди недостатков существующей налоговой системы ...   |

|

| 268. |

В чем сложность налога на добавленную стоимость (в определении и собирании) ... Стоимость реализованных товаров (работ, услуг) больше соответствует объекту обложения налогом с оборота. Суть проблемы – в сложности прямого расчета налоговой базы для корректно определенного объекта – величины добавленной стоимости. Поэтому при установлении НДС законодатели пошли по компромиссному ... |

|

| 269. |

Анализ расходов, связанных с производством и реализацией продукции ... или косвенные расходы из расчета налоговой базы при отсутствии в отчетном (налоговом) периоде доходов от реализации. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с ... |

|

| 270. |

Анализ налоговой системы России. Некоторые аспекты ... рейтинг Долгосрочный кредитный рейтинг/прогноз/краткосрочный кредитный рейтинг 5 дек. 2002 г. BB+/Стабильный/B BB/ Стабильный /B Налоговая система России сейчас находится в стадии активного реформирования Первое и важнейшее условие гибкости налогово-бюджетной системы — ...    |

|

| 271. |

Акцизы ... налоговое бремя на себя, то его прибыль составит: П1 = (p – c – t )q = (p – c – t) * (a – p)/b Если производитель решает включить акциз в цену товара, то новая цена составит (p + t), а прибыль : П2 = (p + t – c)q = (p + t – c)* (a - p – t)/b П1 = П2 Путем математических преобразований найдем, ...    |

|

| 272. |

Акцизное налогообложение в РФ ... можно осуществлять на основе отчетности предприятий производящих и реализующих подакцизную продукцию. Глава 4. Характер акцизного налогообложения, реальные плательщики акцизов Плательщиками акцизов по российскому законодательству являются продавцы подакцизных товаров. Тем не ...     |

|

| 273. |

Административная ответственность за налоговые правонарушения в Республике Беларусь ... путём устрашений, частично путём убеждения. В этой работе я попытался рассмотреть правовые аспекты административно-правовой ответственности за налоговые правонарушения в республике Беларусь. Т.к республика Беларусь стоит на новом этапе реформирования экономического строя в ней как никогда ... |

|

| 274. |

Автоматизированные информационные технологии формирования, обработки и представления данных в налоговой службе ... системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, рас ... |

|

| 275. |

Налоговая система Украины ... ; росту «тенизации» экономики; формирования негативного отношения общества к самому понятию «налоги». Поэтому

назрела необходимость

реформирования

налоговой

системы Украины.

Именно Налоговый

кодекс должен

обеспечить

комплексный

подход в регулировании

налоговых

отношений,

устранить

несогласованность

... |

|

| 276. |

Налоговая система ...

сущностью

государства,

в зависимости

от взглядов

правящей политической

партии, требований

момента и потребности

правительства

в доходах.

Современные

налоговые

системы используют

оба принципа

налогообложения,

в зависимости

от экономической

и социальной

целесообразности.

Элементы

налога и виды

...  |

|

| 277. |

Администрация Калининского района ... своей деятельности отдел руководствуется федеральным законодательством, нормативными актами министерств и ведомств, администрации г. С-Петербурга, Главы Территориального управления Калининского административного района, а также Положением об Управлении социальной защиты населения и настоящим ...  |