Навигация

Детальный проект решения проблемы

29941

знак

6

таблиц

4

изображения

6.1 Детальный проект решения проблемы

Расчет стоимости проекта

Затраты на разработку проекта (производственные затраты) представляют собой единовременные расходы на всех этапах инновационного процесса: исследование, разработка, эксплуатация. Определение затрат на разработку проекта производится путем составления калькуляции плановой себестоимости. В плановую себестоимость включаются все затраты, связанные с ее выполнением, независимо от источника их финансирования. Смета затрат состоит из прямых и накладных расходов. Расходы на разработку проекта включают в себя следующие статьи:

Основные затраты и комплектующие:

– материалы и комплектующие;

– заработная плата;

– социальные начисления;

– эксплуатационные затраты при использовании ЭВМ в процессе программирования;

– затраты на электроэнергию.

В затраты на основные материалы и комплектующие входят затраты на 10 дискет, пачку бумаги (500 листов):

– стоимость дискет (1 пачки по 10 шт.): 100.00 руб. ;

– пачка бумаги: 100.00 руб. ;

– всего: 200 руб. .

Расчёт заработной платы выполняется на основе трудоёмкости выполнения каждого этапа в человеко-днях и величины месячного должностного оклада исполнителя.

Среднее количество рабочих дней в месяце равно 22. Следовательно, дневная заработная плата определяется делением размера оклада на количество рабочих дней в месяце.

Таблица 03 - Расчет заработной платы на разработку темы

| Оклад, руб. | З/пл. в день, руб. | Трудоемкость, чел./дн. | Суммарная з/пл., руб. | |

| Исполнитель | 5000 | 227,30 | 34 | 7728,20 |

Отчисления на единый социальный налог составляют 26% от заработной платы: (7728,2*26)/100 = 2009,33 руб.

Эксплуатационные затраты при использовании ЭВМ в процессе программирования рассчитываются согласно амортизационным отчислениям при учете основных средств. Амортизационные отчисления для ПЭВМ составляют 20% в год. Работа ЭВМ составляет 25 дней, это приблизительно один месяц. За три месяца амортизационные отчисления при первоначальной стоимости ПЭВМ 21030 руб. составят:

(21030*20) / (100*12) = 350,5 руб.

Затраты на электроэнергию. ПЭВМ, на которой была разработана автоматизированная система, является потребителем электрической сети переменного тока 220В. Согласно технической документации суммарная мощность, потребляемая компьютером и монитором, составляет:

Мс=250Вт.ч.

Расход денежных средств, связанный с употреблением технических средств можно найти по формуле:

Рэ=Кдн*Враб*Мс*Цэн;

где:

Кдн – период написания программы дн., Кдн=25 дней.

Враб – деятельность рабочей смены, ч., Враб=8часов.

Мс – мощность потребляемая техническими средствами, кВт.ч.

Цэн – стоимость электроэнергии по действующим тарифам р/кВт.ч.

Цэн=1,18 рубля за кВТ.ч.

Отсюда: Рэ = 25*8*0,25*1,18 = 59 рублей.

Не учитываются затраты по статьям «Дополнительная заработная плата», «Командировочные расходы», «Расходы на специальное оборудование», «Оплата работ, выполняемых сторонними организациями», т.к. они не используются. Смета затрат на разработку темы приведена в таблице 04.

Таблица 04 - Смета затрат на разработку темы

| Статьи | Сумма руб. |

| Основные материалы и комплектующие | 200,00 |

| Заработная плата | 7728,20 |

| Отчисления на единый социальный налог | 2009,33 |

| Машинное время | 350,5 |

| Электроэнергия | 59 |

| Итого: | 10347,03 |

6.2 Анализ экономической эффективности

– затраты времени на ведение кадрового учета до внедрения системы составляли 2 часа в день или 2*(22*12) = 528 часов в год;

– затраты времени на ведение кадрового после внедрения АС составили 0,5 часа в день или 0,5(22*12) = 132 часа в год;

– годовая экономия времени работы составит 528-132 = 396 часов;

– стоимость 1 часа работы работника отдела кадров при заработной плате 13000 рублей в месяц составляет 13000/(22*8) = 74 рубля;

– годовая экономия от внедрения АС в рублях составит 74*132 = 9768 рублей;

– срок окупаемости составит 10347,03/9768 ≈ 1 год.

6.3 Критерии экономической эффективности проекта

При достижении каких параметров проект можно считать успешным? - Основными показателями эффективности инвестиционного проекта являются следующие:

Чистый дисконтированный доход, чистый приведенный доход - разница между приведенной к настоящей стоимости путем дисконтирования суммой денежного потока за период эксплуатации программного продукта и суммой инвестируемых в его реализацию средств (внедрение программного продукта будет экономически эффективным, если ЧДД > 0), рассчитывается по формуле;

Индекс доходности по экономическому содержанию использует в качестве дохода не чистую прибыль, а денежный поток, показатель используется в качестве критерия для принятия инвестиционного проекта к реализации (ИД > 1 говорит о том, что после внедрения программного продукта и его использования течение расчетного периода времени организацией может быть получен дополнительный доход), рассчитывается по формуле;

Определите, какие показатели основной деятельности предприятия улучшатся?

При внедрении системы в отделе кадров улучшились следующие показатели:

· затраты времени на ведение кадрового учета до внедрения системы составляли 2 часа в день или 528 часов в год; после внедрения АС составили 0,5 часа в день или 132 часа в год;

· годовая экономия времени работы составит 396 часов;

· стоимость 1 часа работы работника отдела кадров при заработной плате 13000 рублей в месяц составляет 74 рубля; годовая экономия от внедрения АС в рублях составит 9768 рублей;

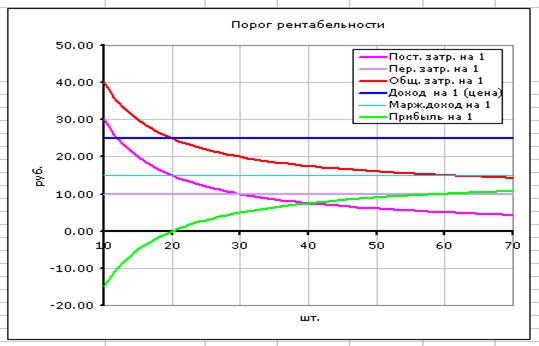

Какова точка безубыточности?

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

· Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

· Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия.

На графике Гантта 01. показана точка безубыточности (или порог рентабельности).

Диаграмма 01. Диаграмма Гантта

ЗАКЛЮЧЕНИЕ

В процессе выполнения курсового проекта были решены следующие задачи:

– проведён обзор литературных источников по теме автоматизация управления персоналом, что позволило разработать содержательную компоненту автоматизированной системы «Отдел кадров»;

– разработана автоматизированная система управления персоналом «Отдел кадров».

– осуществлена апробация и внедрение АС на предприятии ООО «Радуга»

– разработанная автоматизированная система «Отдела кадров» позволяет существенно повысить качество и производительность работы отдела кадров на предприятии.

ЛИТЕРАУРА

1. Андреева В.И. Делопроизводство [Текст]/ В.И. Андреева. – М.: ЗАО «Бизнес-школа «Интел-синтез», 1997.

2. Андреева В.И. Делопроизводство в кадровой службе [Текст]/ Практическое пособие /В.И. Андреева. – М.: ЗАО «Бизнес-школа «Интел-синтез», 2000.

3. Винокуров М.А., Гутгарц Р.Д., Пархомов В.А.. Компьютерные технологии в кадровых службах / Винокуров М.А., Гутгарц Р.Д., Пархомов В.А.– И.:ИГЭА, 1997. – 198 с.

4. Глинских А.И. О состоянии рынка автоматизированных систем управления персоналом/ Глинских А.И. – М.: "Компьютер-Информ", 2004. – 17 с.

5. Джен Л. Харрингтон. Проектирование реляционных баз данных просто и доступно [Текст]/Джен Л. Харрингтон: Пер. с англ.- M.: Лори. – 230 с.

6. Кирсанова М.В. Курс делопроизводства. Документационное обеспечение управления [Текст]/Кирсанова М.В., Аксёнов Ю.М. – М.: «Инфра-М», 1997.

7. Карпова Г.Е. Базы данных модели, разработка, реализация. [Текст] /Г.Е. Карпова. – СПб.: «Питер», 2001. – 304 с.

8. Лебедев А.Н.. Visual FoxPro 9 [Текст]/ Лебедев А.Н. – М.:"НТ Пресс", 2005. – 328 с.

9. Сайт: http://www.tsure.ru/University/Faculties/Femp/Educ/3508.htm.

10. Шапорев Д. Visual FoxPro. Уроки программирования. [Текст]/ Шапорев Д. – СПб.:"BHV-Санкт-Петербург", 2005. – 550 с.

Похожие работы

... структура управления компанией направлена прежде всего на установление четких взаимосвязей между ее отдельными подразделениями, распределение между ними полномочий и ответственности. В ней реализуются различные требования к совершенствованию системы управления, находящие выражение в тех или иных принципах управления. Организационные структуры управления фирмами отличаются большим разнообразием и ...

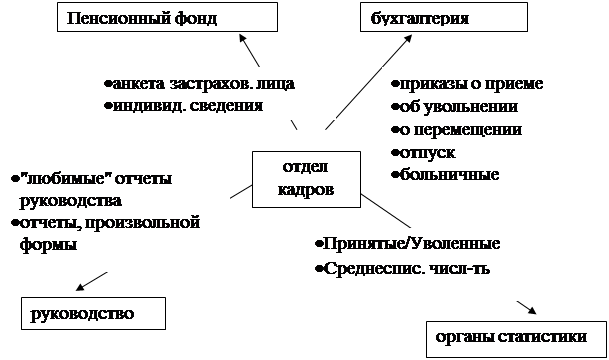

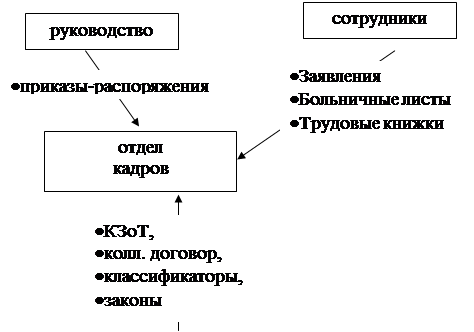

... труда отдела кадров; – уменьшения затрат на содержание отдела кадров. 2.2 Общие сведения Разрабатываемая АС имеет полное наименование автоматизированная система управления персоналом «Отдел кадров». АС «Отдел кадров» служит для автоматизации работы отдела кадров ООО «Радуга». 2.3 Описание предметной области Слово "учет" подразумевает прием сотрудника на работу, отслеживание его ...

... действующим законодательством. ПОЛНОМОЧИЯ УПРАВЫ РАЙОНА Статья 4. Полномочия управы района в области экономики, финансов, управления имуществом 4.1. Осуществляет подготовку и обоснование основных показателей планов и программ социально-экономического развития района, их представление главе городского округа для последующего утверждения городской Думой как составной части единых планов и ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

0 комментариев