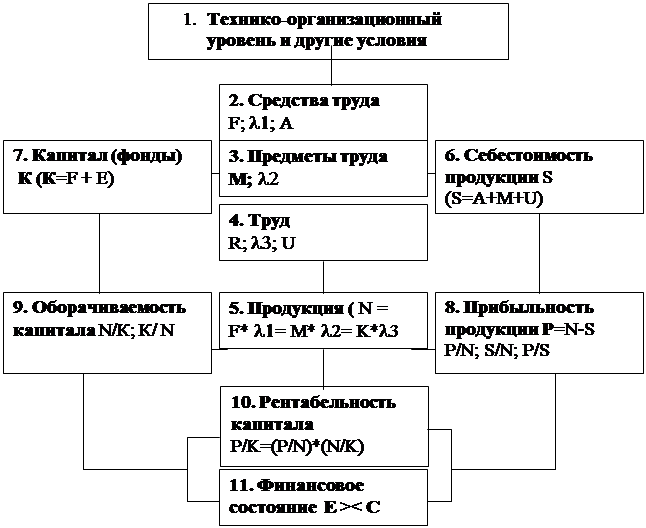

Система показателей изучается в их взаимосвязи, взаимозависимости, взаимообусловленности

Методические аспекты анализа

Задачи и источники анализа прибыли рентабельности

Информационное обеспечение анализа ФХД

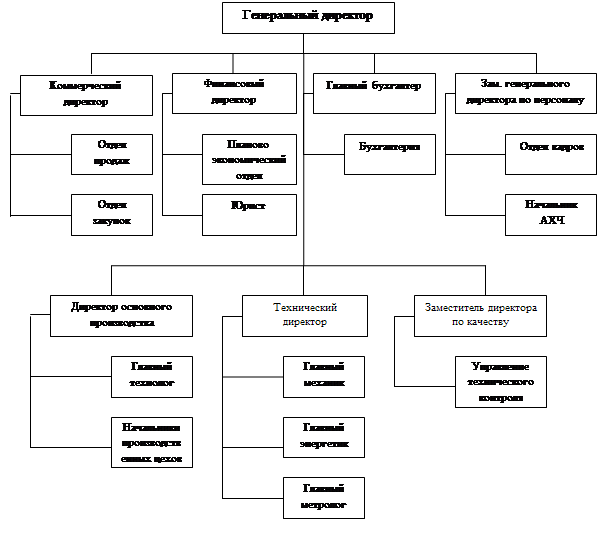

Анализ финансово-хозяйственной деятельности ЗАО «Аккорд»

Анализ сильных и слабых сторон ЗАО «Аккорд»

Разработка рекомендаций по совершенствованию финансово-хозяйственной деятельности

Оценка эффекта от внедрения предложенных мероприятий

Навигация

Методические аспекты анализа

Анализ и диагностика финансово-хозяйственной деятельности

125151

знак

10

таблиц

11

изображений

1.2 Методические аспекты анализа

Задачи анализа финансовых результатов.Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты, хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.[2]

Объем реализации и величина прибыли, уровень рентабельности зависят, от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

систематический контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так субъективных факторов на финансовые результаты;

выявление резервов увеличения суммы прибыли и рентабельности;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 46, 47, 48 и 80, финансовой отчетности ф.2 "Отчет о прибылях и убытках", а также соответствующие таблицы бизнес-плана предприятия.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние предприятия (ФСП) характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную

привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — его внутренняя сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является игрой случая, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Устойчивое финансовое положение, в свою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности предприятия сводится к одной стратегической задаче - наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Прибыль и рентабельность производства, как основные показатели, характеризующие деятельность предприятия.

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования предприятия, поскольку только ее накопление в виде различных резервных фондов помогает преодолевать последствия риска, связанного с реализацией товаров на рынке.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие превышает установленный объем затрат и получает убытки — отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

• характеризует экономический эффект, полученный в результате деятельности предприятия;

• является основным элементом финансовых ресурсов предприятия;

• является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль — основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства.

Рентабельность товарной продукции определяется отношением прибыли к полной себестоимости товарной продукции и показывает, сколько рублей потенциальной прибыли может принести каждый рубль затрат на ее выпуск и реализацию. Рентабельность как отношение прибыли от реализации к объему реализованной продукции характеризует и изменения в политике ценообразования, способность предприятия контролировать себестоимость реализованной продукции. Динамика этого показателя может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью.

Наиболее значимым является показатель рентабельности, рассчитанный как частное от деления чистой прибыли на себестоимость реализованной продукции, так как он отражает, сколько рублей чистой прибыли принес каждый рубль затрат на выпуск и реализацию продукции.

Большое значение в практической деятельности имеет изучение рентабельности отдельных изделий и отдельных групп изделий, поскольку в показателях рентабельности товарной и реализованной продукции нивелируется прибыльность (убыточность) конкретных видов продукции. Рентабельность единицы продукции определяется отношением разности между отпускной ценой и себестоимостью к себестоимости отдельного изделия.

Рентабельность продукции в целом, групп изделий и отдельных их видов является важнейшим показателем сравнительного анализа прибыльности (убыточности) производства тех или иных видов продукции, особенно на предприятиях, вырабатывающих широкий, их ассортимент.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

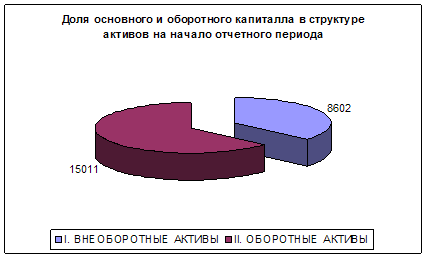

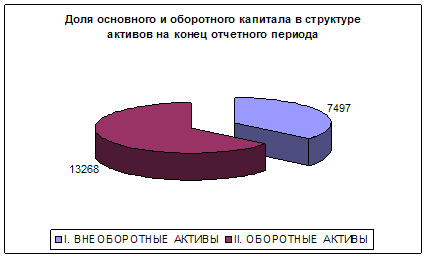

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев