Система показателей изучается в их взаимосвязи, взаимозависимости, взаимообусловленности

Методические аспекты анализа

Задачи и источники анализа прибыли рентабельности

Информационное обеспечение анализа ФХД

Анализ финансово-хозяйственной деятельности ЗАО «Аккорд»

Анализ сильных и слабых сторон ЗАО «Аккорд»

Разработка рекомендаций по совершенствованию финансово-хозяйственной деятельности

Оценка эффекта от внедрения предложенных мероприятий

Навигация

Система показателей изучается в их взаимосвязи, взаимозависимости, взаимообусловленности

Анализ и диагностика финансово-хозяйственной деятельности

125151

знак

10

таблиц

11

изображений

2. Система показателей изучается в их взаимосвязи, взаимозависимости, взаимообусловленности.

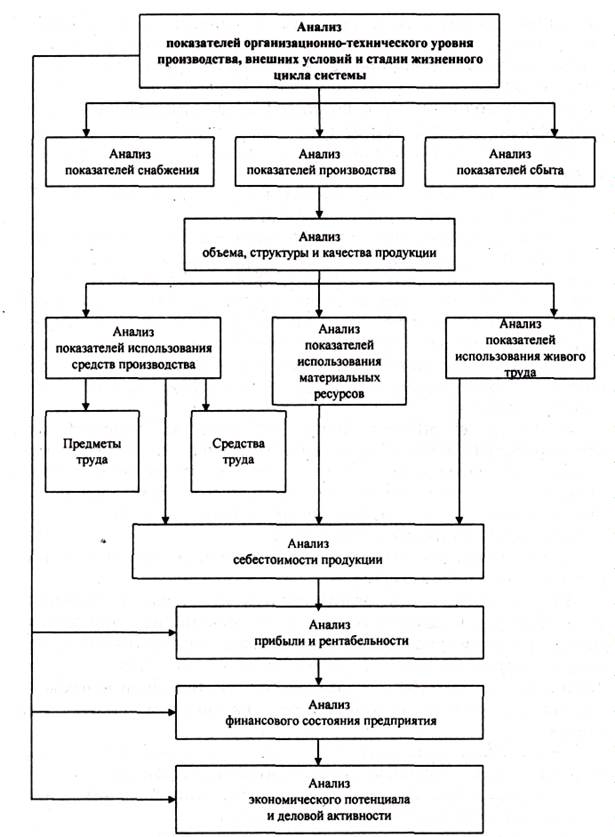

Рис. 3. Система показателей, характеризующих состояние объекта анализа.

Изучение взаимосвязи требует выявления соподчиненности показателей, выделения совокупного, результативного показателя и факторов, на него влияющих. Один и тот же показатель в разных ситуациях может выполнять роль как факторного, так и результативного показателя, в зависимости от цели и объекта анализа. Например, производительность труда — показатель, отражающий результаты инвестирования в производство; в свою очередь производительность труда является фактором роста объема производства.

В процессе анализа показатели-факторы целесообразно предварительно классифицировать по группам: внешние и внутренние, основные и не основные, определяющие и не определяющие. Выявление основных, определяющих факторов позволит менеджеру найти эффективные рычаги управления экономическим потенциалом предприятия.

3. Производится количественное измерение влияния факторов на совокупный показатель.

Это далеко не всегда можно сделать легко, так как большинство факторов находится не в прямой функциональной зависимости, а в вероятностной, стохастической. Для того чтобы в последнем случае определить форму связи, следует провести статистическое наблюдение, накопить множество фактов, создать массив информации, обработать его, построить математическую модель.

Таким образом, применение метода экономического анализа включает в себя несколько последовательных процедур:

1) определение системы показателей, описывающих объект исследования по выделенному направлению;

2) установление соподчиненности показателей;

3) выделение групп соподчиненных факторов;

4) выделение в группе факторов основных и второстепенных;

5) установление формы взаимосвязи между показателями;

6) выбор приемов и способов для изучения взаимосвязи.

Характерные черты основного метода анализа финансово-хозяйственной деятельности.Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета (в том числе и АХД) базируются на всеобщем диалектическом методе познания.

Материалистическая диалектика исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Здесь исток одной из характерных черт метода АФХД - необходимость постоянных сравнений. Сравнения очень широко применяются в АФХД. Фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями, среднеотраслевыми и т.д.

Материалистическая диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из характерных черт АФХД. Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и другие показатели, но при этом надо учитывать и его отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии и др.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Например, изучая влияние внедрения новой техники на уровень себестоимости продукции, надо учитывать не только непосредственную, но и косвенную связь. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит и себестоимость продукции. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот. Значит, чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АФХД.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает анализ точным, а выводы обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методом индукции и дедукции. Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция - это такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АФХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез. Детализация (выделение составных частей) тех или других явлений проводится в той степени, которая практически необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АФХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов, проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является очень ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.[1]

Важной методологической чертой АФХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод АФХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

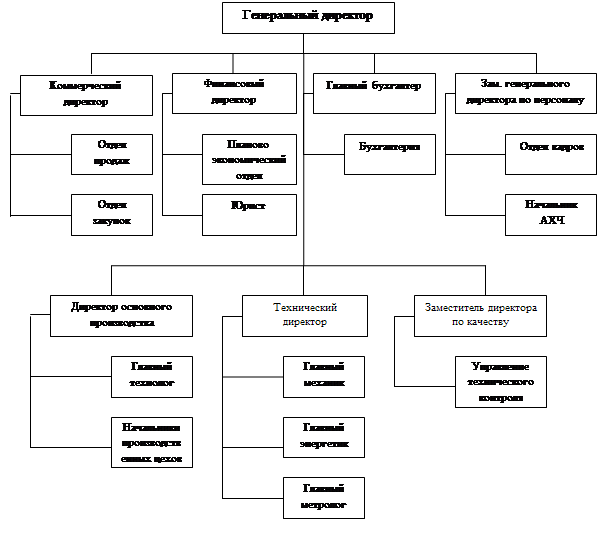

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

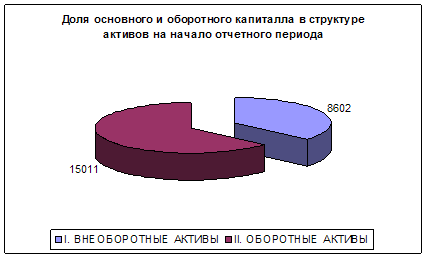

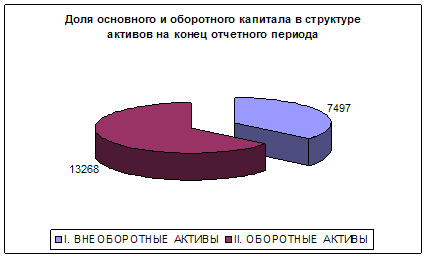

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев